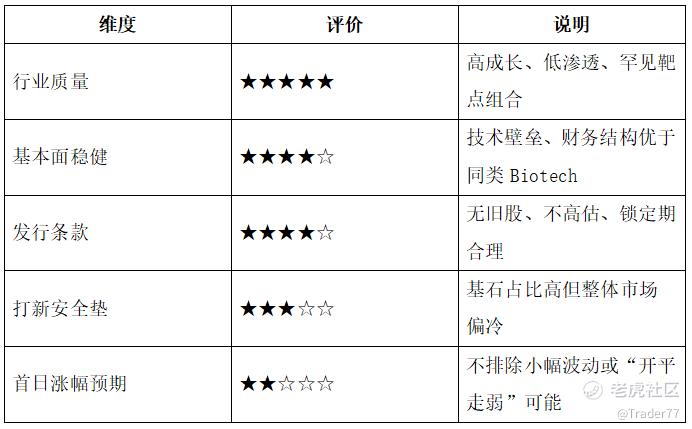

一、行业概览:高成长+低渗透,卡位精准

我在研读了这家公司的招股说明书之后,最先被吸引的是它所处的行业位置。 $药捷安康(02617)$ 聚焦的BTK抑制剂与胆管癌(CCA)靶向治疗,分别代表了肿瘤治疗的两个关键前沿:一个是血液瘤药物革命的延伸,一个是高致死率实体现状下的突破尝试。

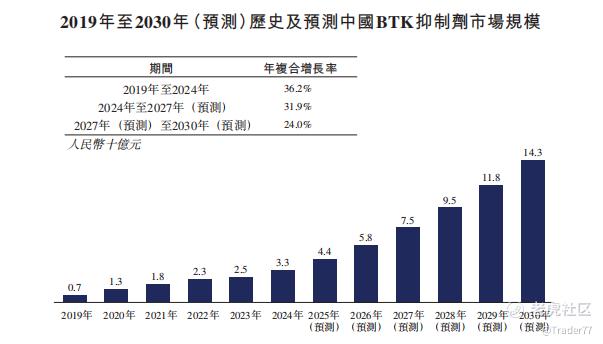

· BTK抑制剂:中国市场2024年规模达33亿元,2030年预计达143亿元,年复合增长超36%。

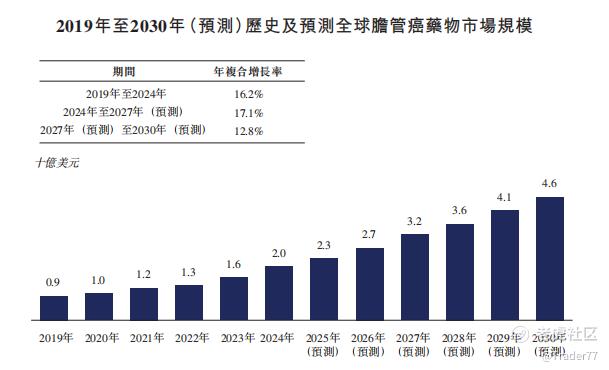

· 胆管癌创新药:全球市场2024年规模20亿美元,预计2030年增至46亿美元,CAGR超15%。

换句话说,公司正处在一个「空间大 + 渗透率低 + 增长快」的黄金赛道,而这类细分市场还未被完全主流资本覆盖,极具想象力。

二、业务分析:核心产品有差异,全球同步推进

深入了解其业务后,我发现药捷安康在产品策略和临床布局上展现出远超普通Biotech的战略格局:

· 商业模式:不仅仅是传统意义上的新药开发者,公司一方面强化自主研发的纵深能力,另一方面也通过合作与引进,丰富产品管线,实现技术+资源的双轮驱动。

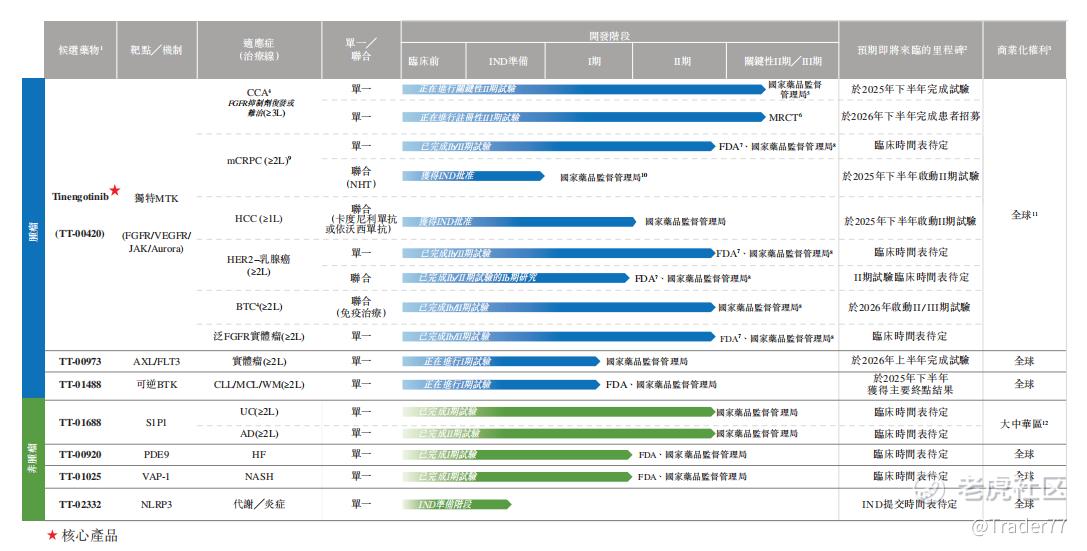

· 核心产品Tinengotinib:这是中国目前唯一进入注册临床阶段的MTK抑制剂。它的靶点组合非常“激进”——FGFR/VEGFR+JAK+Aurora,这意味着它不是单点突击,而是多维系统干预。这种机制在面对肿瘤耐药性时,有望提供真正意义上的差异化疗法。

· 国际化优势:一个值得特别关注的亮点是,其多个核心项目已同时在中美欧日韩等地开展临床,部分进入III期。这意味着,它不是只靠中国市场讲故事,而是真的在「走向全球」。

· 技术壁垒:MTK靶点组合设计、在研产品的适应症覆盖、与跨国监管沟通的能力——这些都是硬门槛,公司已构建起一定的竞争护城河。

三、财务状况:研发驱动型,现金流充足

财务方面,公司仍处于典型的“高研发、高投入、无营收”阶段,但我认为它的财务结构在Biotech中属于较优水平。

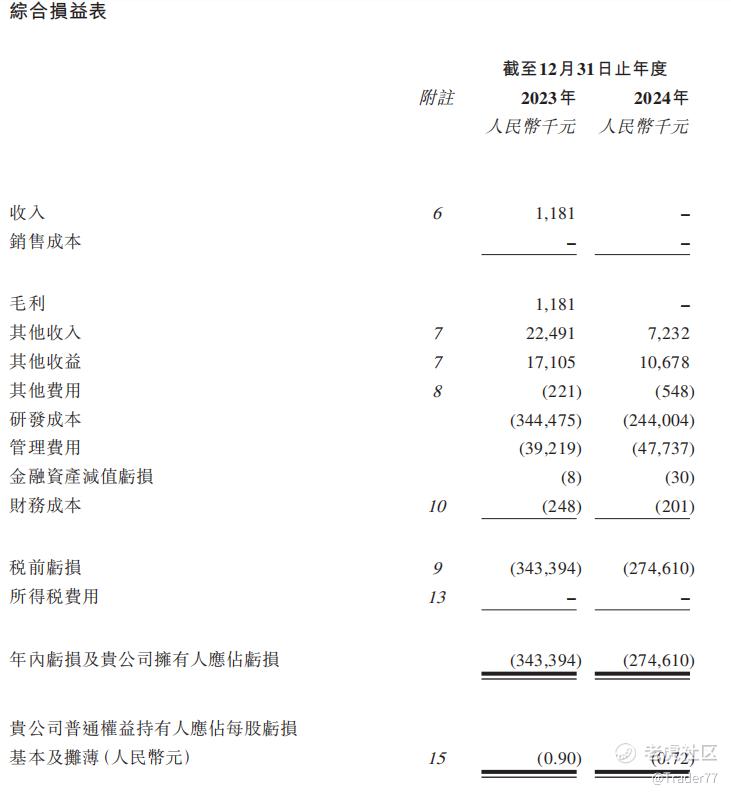

· 营收与利润:2024年净亏损为2.75亿元,但已较去年有所收窄,说明费用控制开始奏效。

· 资产负债结构:负债率仅为16.6%,非常低;同时应收账款与存货占比小,运营结构合理。

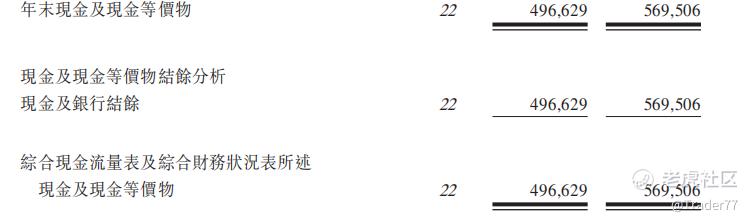

· 现金储备:2024年底账上有现金超5.7亿元,管理层预计可覆盖未来16-20个月运营,安全垫充分。

四、估值与融资:估值稳定,未现过高溢价

从投资角度看,我最欣赏的是公司“讲新故事、不给高溢价”的务实态度。

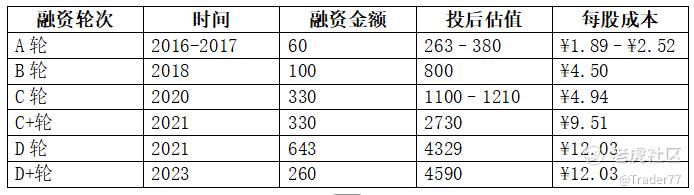

· 历史融资:D+轮估值45.9亿元,本次IPO估值47亿元,与上一轮基本持平。

· 基石投资者:康方、药石等产业资本参与,认购总额1.3亿港元,占发售64%,锁定6个月——这意味着产业链认可度高。

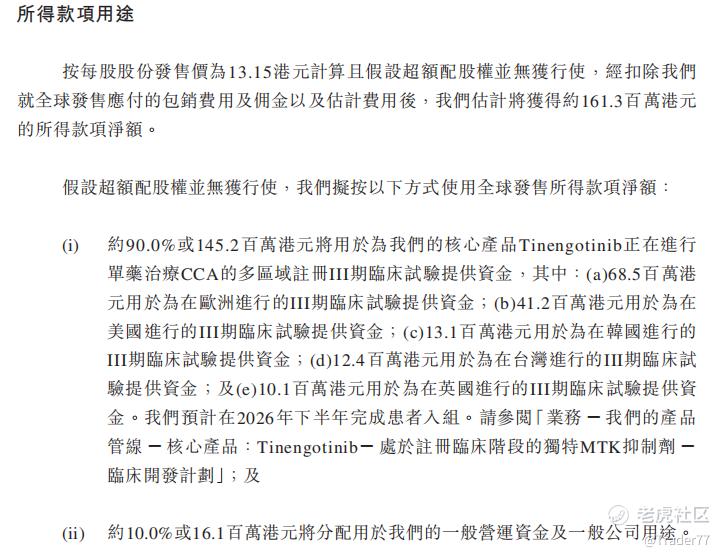

· 融资用途:90%投入核心产品,未见突击分红、抽血式减持等减分行为。

五、发售结构与限售安排:机制清晰,减压有力

· 全新股发行:无旧股减持,所有资金都用于公司未来发展,是非常积极的信号。

· 限售安排:创始人、Pre-IPO投资者锁定12个月,高管额外锁定期,规避首发抛压。

· 稳定机制:绿鞋机制(15%)已设,港股新股中少数具备完整“护盘”机制者之一。

六、控股结构:集中稳定,便于长期战略执行

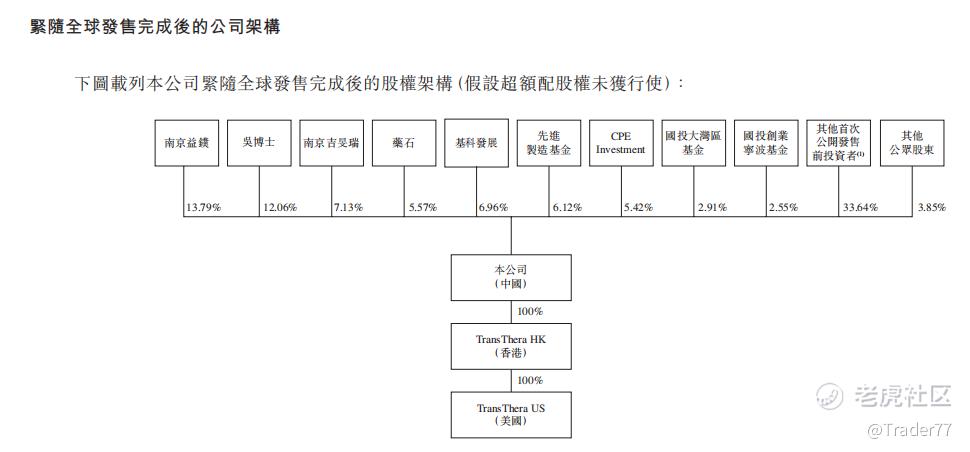

吴博士通过三层架构控制32.98%投票权,结构清晰、稳定性强。公司前十大股东合计持有76%,说明这是一个「创始团队+机构共治」的治理格局,战略执行效率有保障。

七、综合结论及建议

· 若为稳健型投资者,可考虑申购但不追高,优先关注是否接近招股下限;

· 若为短线资金,建议结合基石认购比例+港股IPO市场情绪判断是否参与;

· 若你是中长期看好生物医药板块的配置者,这是一只值得在二级市场跟踪观察的中高质量底仓型标的。

免责声明:文中内容仅供参考,不构成任何操作建议或提示,股市有风险、投资请谨慎!

精彩评论