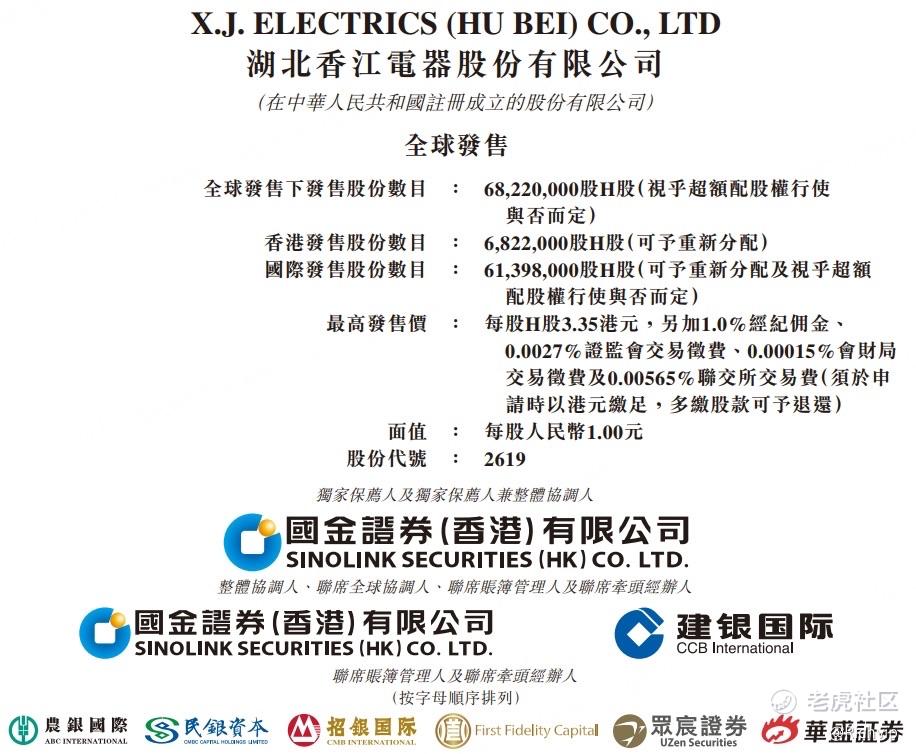

$香江电器(02619)$ 香江电器打新分析,是否值得打?

先说结论:企业盈利良好,有充足现金流,破发可能性小。但主营业务守北美关税和汇率影响大,若按发行价2.86,而且认购超10倍可以参与,否则谨慎参与!

一、市场环境分析

恒生指数表现

恒指2025年1月至今呈现震荡回升态势,6月17日收于23,965.7点,较年内低点(18,671.49点)反弹28.4%,但较3月高点(24,874.39点)回落3.6%。市场整体情绪偏向谨慎乐观,但需警惕波动风险。

行业可比公司估值

海尔智家(06690.HK) :TTM市盈率10.09倍,市净率1.68倍,机构目标价均值32.16港元(较现价溢价39%)。

创维集团(00751.HK) :TTM市盈率14.87倍,市净率1.06倍,机构目标价4.0港元(较现价溢价21%)。

JS环球生活(01691.HK) :因盈利波动大,估值参考性较低。

家电板块估值分化明显,香江电器需结合自身成长性判断定价合理性。

二、香江电器基本面

财务数据

2024年营收:15.02亿元(+26.4%),净利润:1.40亿元(+15.6%)。

现金储备:截至2024年底,现金及等价物4.74亿元,流动性充裕。

业务模式

代工占比超90% ,客户包括沃尔玛、飞利浦等,北美市场贡献主要收入(电热水壶市占率24.6%)。

自有品牌“威麦丝” :尚处培育期,收入占比不足10%,品牌溢价有限。

募资用途

41.9%用于泰国设厂 :降低地缘政治风险,拓展东南亚市场。

37.3%投入研发 :提升产品创新力,但短期内难以扭转代工主导模式。

三、打新价值评估

估值测算

发行价区间:2.86-3.35港元,对应市值约25.3亿-29.6亿港元(假设发行后总股本8.73亿股)。

2024年市盈率:18.1-21.2倍(按净利润1.4亿元,汇率0.9折算为1.56亿港元),高于海尔智家(10.1倍),但低于JS环球生活(因亏损无意义)。

市场情绪

近期港股新股表现:曹操出行(02643.HK)同期招股,高入场费或分流资金。

超额认购预期:散户入场费3,383港元,乙组门槛507万港元,或限制散户热情。

风险提示

客户集中风险:前五大客户贡献超60%收入,议价能力弱。

汇率波动:美元收入占比高,人民币升值可能侵蚀利润。

贸易壁垒:北美市场占比较高,关税政策变化影响盈利。

四、操作建议

短期打新:若最终定价靠近下限(2.86港元),且超额认购倍数>10倍,可考虑参与;若靠近上限(3.35港元),则性价比降低。

中长期持有:需观察自有品牌拓展及泰国产能落地进度,代工模式长期增长空间有限。

精彩评论