一、公司概况:国际品牌代工龙头,厨房小家电出口领先

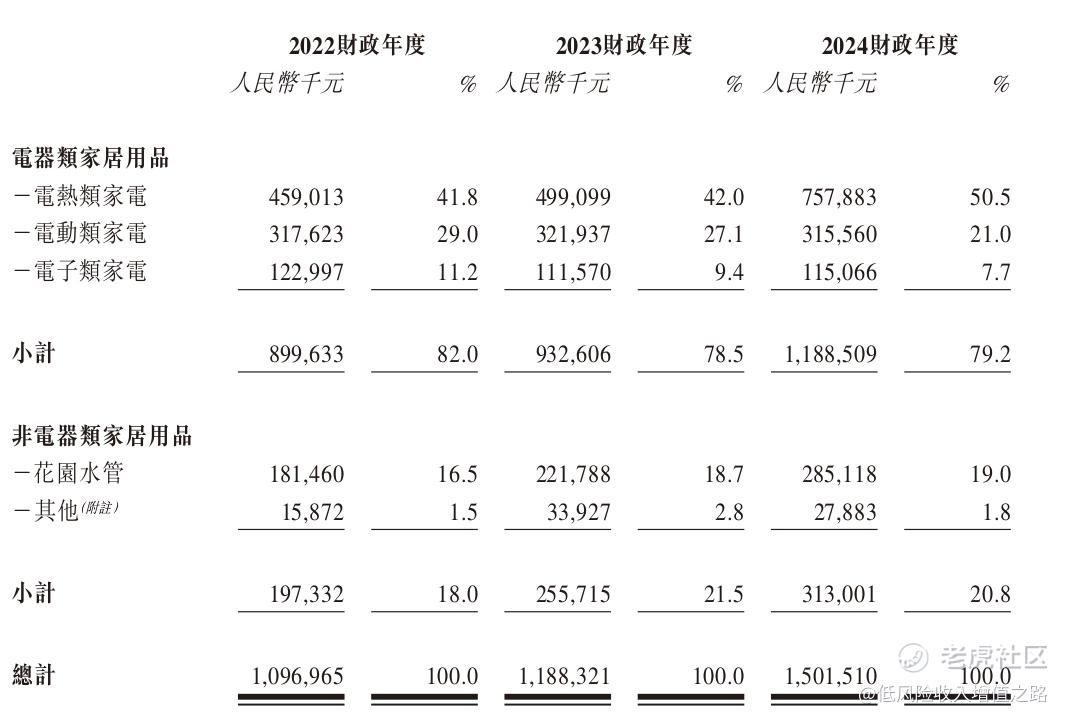

湖北香江电器股份有限公司是中国领先的生活家居用品制造商,主要以ODM/OEM模式为沃尔玛、Telebrands、SEB、飞利浦等全球知名品牌提供产品设计与生产服务。公司产品线涵盖电热类家电(如电烤炉、电热水壶)、电动类家电(如搅拌机、打蛋器)、电子类家电及花园水管等非电器类用品。

根据弗若斯特沙利文数据,以2024年出口额计,公司为中国厨房小家电行业第十大企业,市场份额0.8%;按中国对美国、加拿大的出口量计,电热水壶分别占24.6%、59.6%的市场份额,电动类产品(如打蛋器)对美出口量占3.8%,细分领域竞争力突出。

二、核心亮点:三大优势构建护城河

1. 国际客户背书,订单稳定性强

公司与全球知名品牌合作超9年,客户覆盖零售、消费电子等多领域龙头。例如,沃尔玛作为全球最大零售商,SEB作为市值超50亿美元的小家电集团,均为长期合作伙伴。ODM/OEM模式下,公司收入占比超85%,2022-2024财年五大客户收入占比分别为62.4%、72.4%、77.9%,虽客户集中度较高,但头部客户抗风险能力强,订单可视性高。

2. 研发与产能双驱动,技术壁垒显著

研发实力:截至最后可行日期,公司拥有约440项注册专利(19项发明专利),2016年起获“高新技术企业”认证,2022-2024财年研发投入分别为3200万、3440万、3640万元,持续投入马达技术、模具开发等核心领域。

产能布局:中国境内7大生产基地总面积36.7万平方米,2025年印尼、泰国厂房投产后,海外产能将进一步释放。印尼厂房设计年产能422.4万件电器类产品,泰国厂房聚焦电动类家电及花园水管,年产能合计823.2万件,可有效分散贸易关税风险。

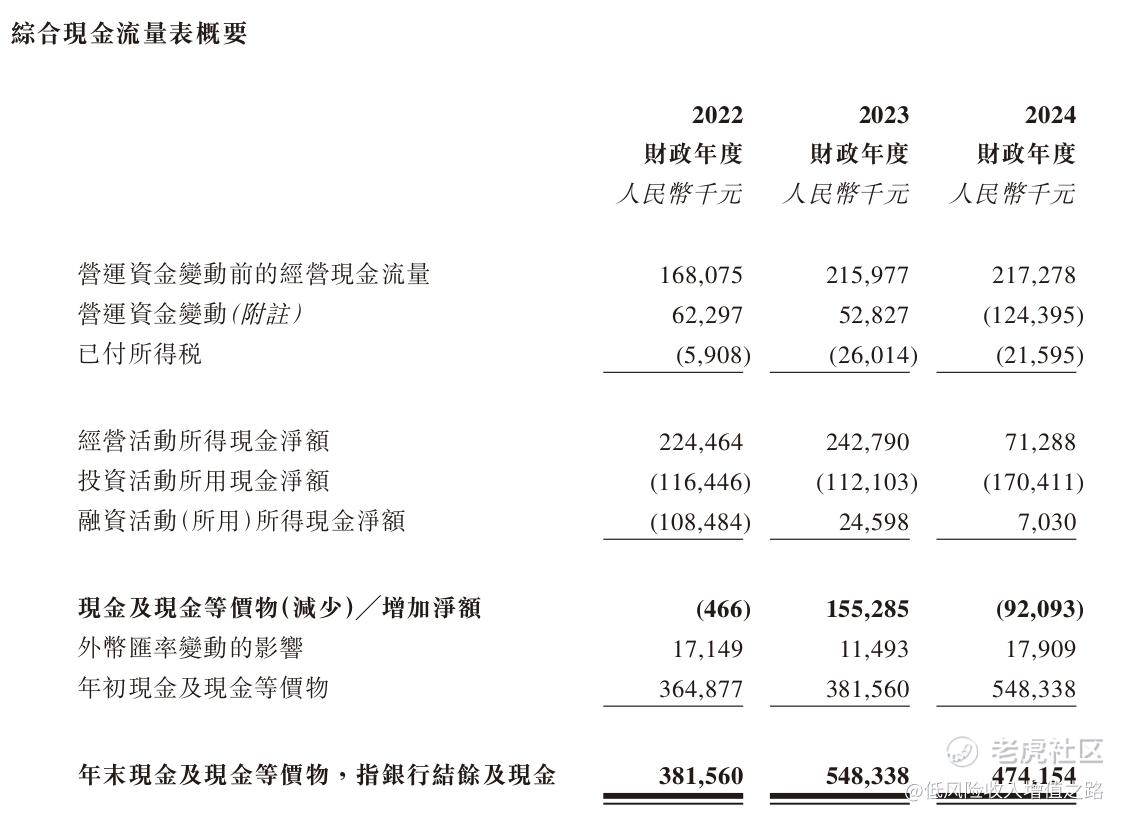

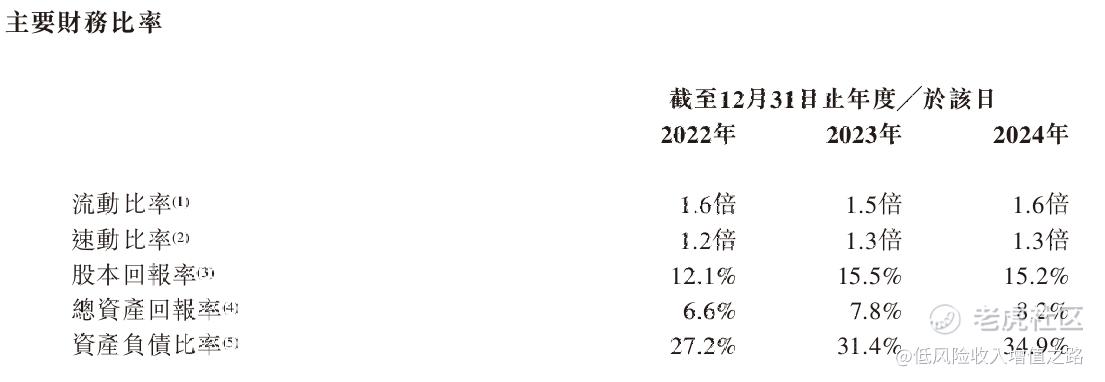

3. 财务表现稳健,增长动能明确

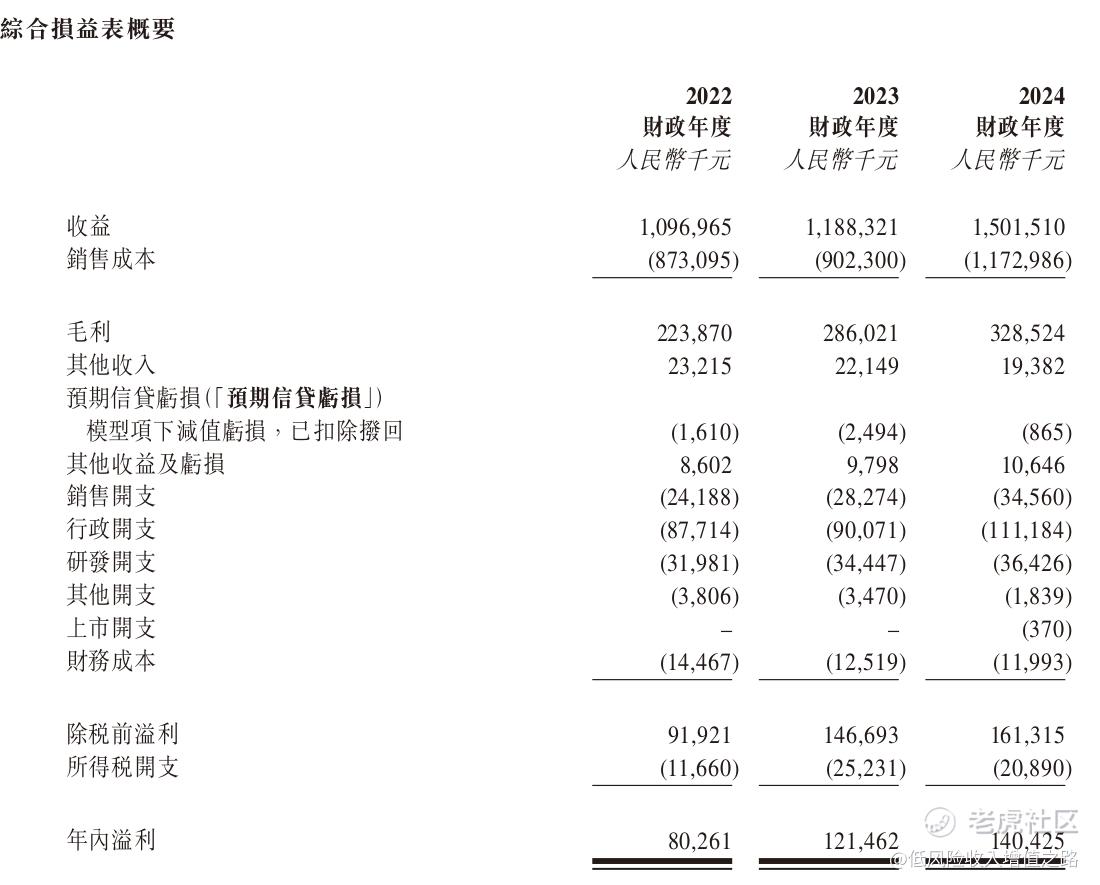

2022-2024财年,公司营收分别为10.97亿、11.88亿、15.02亿元人民币,年复合增长率16.6%;净利润分别为8030万、1.215亿、1.404亿元,年复合增长率32.8%。毛利率维持在20%-24%,其中OBM业务(自有品牌)毛利率超30%,未来有望通过品牌化提升盈利空间。

三、行业前景:小家电需求稳健,全球化布局正当时

1. 全球小家电市场增长确定性高

2024年全球小家电零售额1835亿美元,预计2025-2029年复合增长率4.5%,其中厨房小家电占比最大,2024年零售额741亿美元。美国作为公司主要市场,厨房小家电规模从2020年172亿美元增至2024年212亿美元,2029年预计达268亿美元(复合增长率5.0%)。

中国作为全球小家电出口核心基地,2024年出口额568亿美元,预计2029年达656亿美元,公司作为出口前十企业,有望受益于行业增长。

2. 应对贸易风险,海外产能战略落地

近年中美贸易摩擦导致关税波动,公司通过印尼、泰国设厂应对。截至最后可行日期,泰国、印尼关税暂为10%(低于中国30%),产能投产后可降低对单一市场依赖。2025年4月部分客户订单已转移至印尼厂房,海外布局成效初显。

四、发行信息与资金用途:估值合理,聚焦长期发展

1. 发行概况

发售股份:全球发售6822万股H股,其中香港公开发售682.2万股,国际发售6139.8万股,招股价区间2.86-3.35港元,对应市值7.80-9.14亿港元,市盈率(PE)约5.5-6.5倍(按2024财年净利润计算),低于港股制造业平均PE(约8倍)。

上市时间:预期定价日2025年6月23日,上市日6月25日,股份代码2619.HK。

基石投资者:3名基石投资者,占比40.46%。

绿靴机制:有

回拨机制:按交易所常规机制,最大可回拨50%

2. 募资用途

41.9%用于泰国厂房建设,增强全球布局;

15.8%用于自动化与数字化升级,提升生产效率;

37.3%用于新研发中心,巩固技术优势;

5.0%用于营运资金,保障流动性。

五、风险提示:三大潜在挑战需关注

1. 贸易政策波动风险:尽管海外产能落地,但若美国对东南亚关税提升,可能削弱成本优势;2024年美国市场收入占比76.5%,仍需关注地缘政治变化。

2. 客户集中度较高:前五大客户收入占比近80%,若核心客户订单减少,可能对业绩产生冲击。

3. 海外运营不确定性:印尼、泰国厂房首次投产,存在产能爬坡、本地化管理等挑战,短期或拖累盈利。

六、打新建议:攻守兼备,适合中长期配置

香江电器作为ODM/OEM细分龙头,具备“国际客户+研发技术+海外产能”三重优势,财务表现稳健,估值处于行业低位。尽管面临贸易与客户集中风险,但其海外布局已率先应对,长期增长逻辑清晰。对于打新投资者,可关注以下策略:

申购策略:香港公开发售部分申购门槛低(1000股起,申购门槛3383.79),可参与申购,博取上市初期流动性溢价。招股价格区间较大,如果融资金额倍数不高,没有触发50%回拨机制,并且按招股价下限定价则首日或者暗盘当天上涨概率较大。

长期视角:公司聚焦高增长的小家电赛道,海外产能释放后有望打开盈利空间,适合中长期投资者关注。

风险提示:新股上市后股价受市场情绪影响较大,建议结合自身风险承受能力决策。$香江电器(02619)$

精彩评论