一、公司概况:吉利生态孵化,定制车构建差异化优势

曹操出行是由吉利集团孵化的中国网约车平台,截至2024年12月31日,已在136个城市运营。作为行业第二大参与者,其2024年GTV达170亿元,市场份额5.4%,仅次于占据70.4%份额的行业龙头。公司核心竞争力源于与吉利集团的深度协同,构建了中国最大的定制车车队——截至2024年底,31个城市部署超3.4万辆定制车,占GTV的25.1%,预计未来将进一步提升至全部附属司机。

差异化亮点:

1. 定制车战略:与吉利共同开发的定制车(如枫叶80V、曹操60)专为共享出行设计,续航超600公里,TCO较传统电动车低36.4%,换电仅需60秒,大幅提升司机运营效率。

2. 技术赋能:自研AI驱动的“曹操大脑”系统优化派单效率,订单响应率达88.1%,高于行业平均水平。

3. 轻资产扩张:2024年通过与运⼒合作伙伴合作进军85个新城市,向其销售定制车,避免重资产投入。

二、行业前景:共享出行高增长,渗透率提升空间显著

中国共享出行市场正处于快速成长期:2024年市场规模3444亿元,渗透率4.3%,预计2029年将达8042亿元,2025-2029年复合年增长率17.0%,渗透率提升至7.6%。核心驱动因素包括: 成本优势:共享出行每公里成本2.7元,较私家车低40%;

政策支持:多地简化网约车牌照审批,2023年网络预约出租车驾驶员证数量达660万,三年复合增长31.5%;

流量分散化:聚合平台订单占比从2019年的7%提升至2024年的31%,预计2029年达53.9%,为曹操等新兴平台提供流量入口。 竞争格局:行业高度集中,但曹操凭借定制车和服务标准化形成差异化。2024年一线城市GTV达60亿元,二线城市98亿元,均位列行业前三。

三、财务表现:收入高增,盈利改善但负债压力犹存

(一)核心财务指标

(二)关键看点

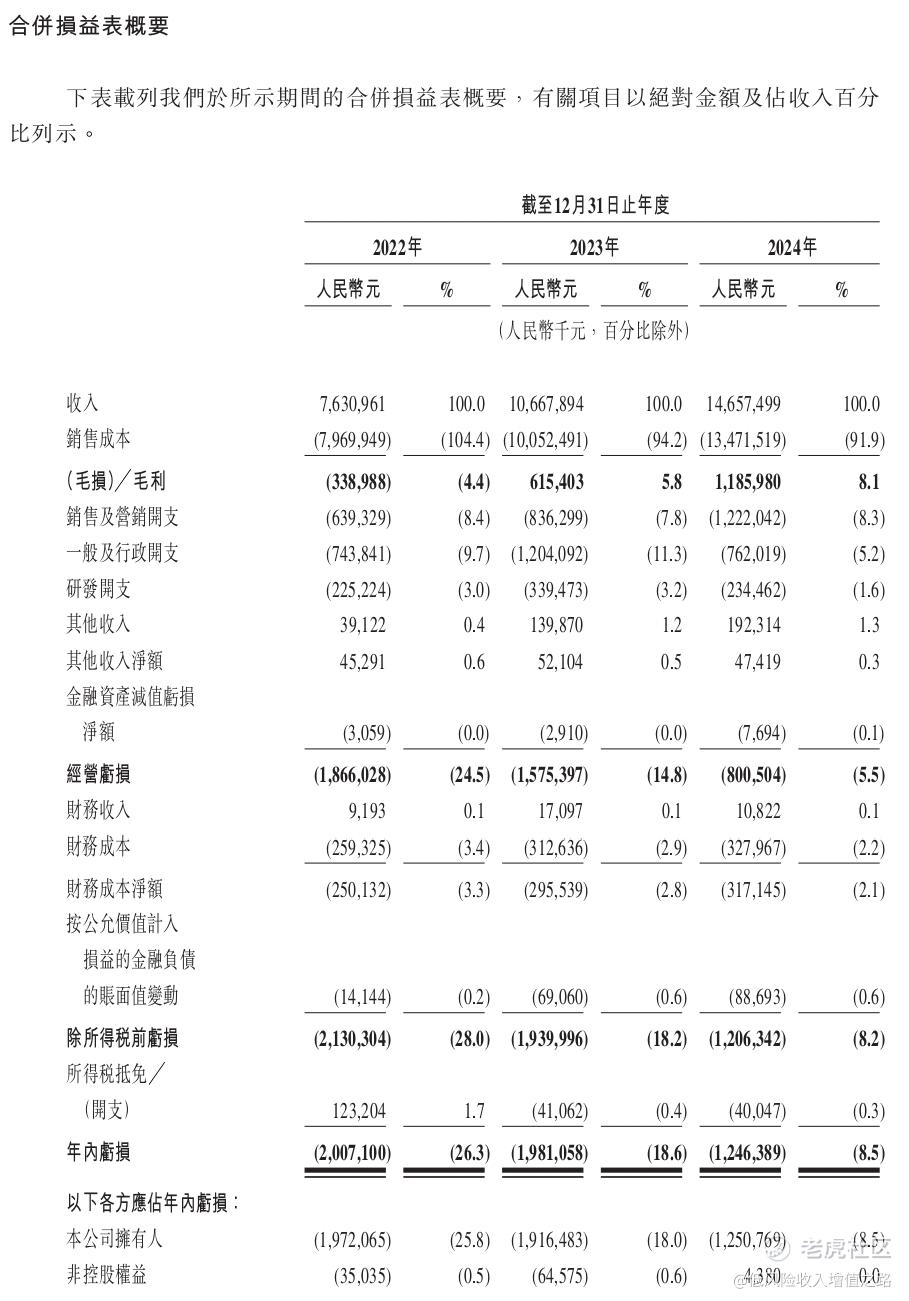

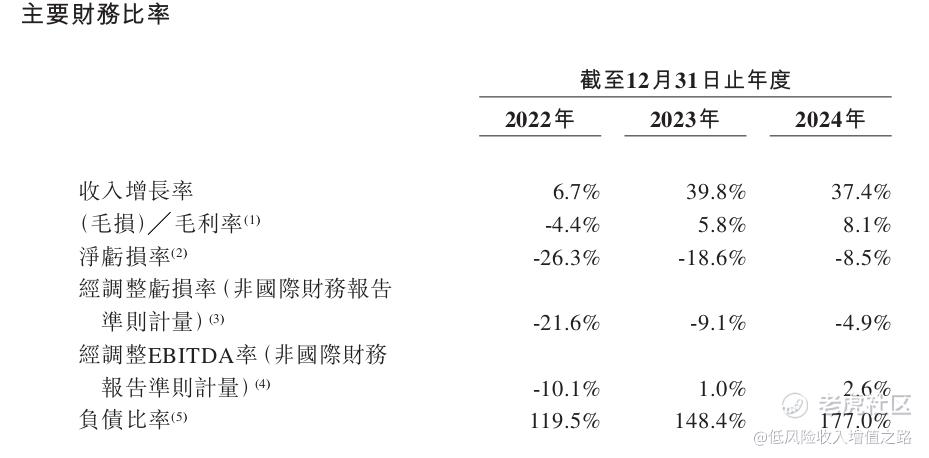

1. 收入增长动能:2022-2024年收入复合增长率39.8%,主要得益于订单量从3.83亿单增至5.98亿单,AOV(平均客单价)从23.2元提升至28.3元。

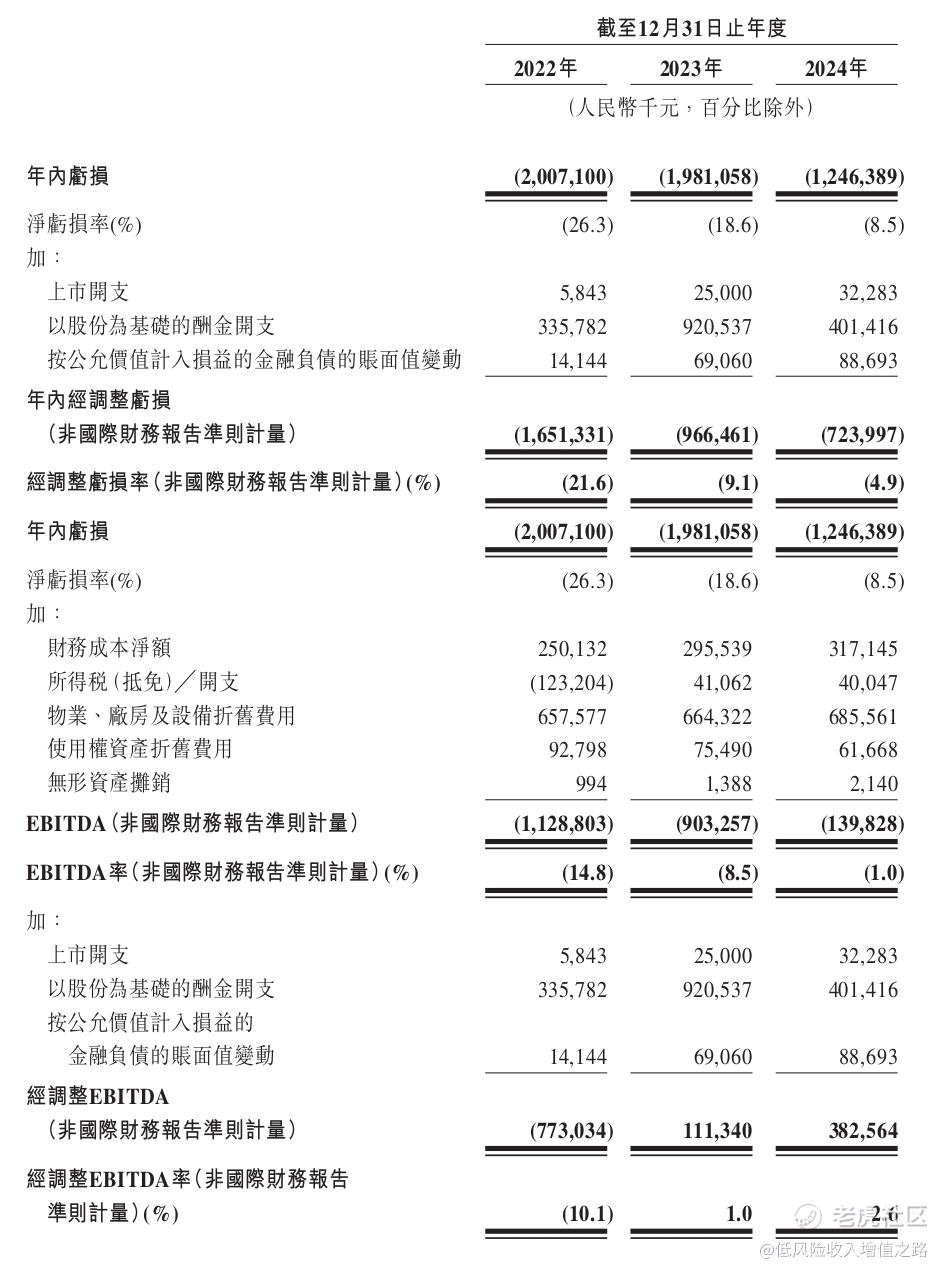

2. 盈利改善:毛利率从负转正,主要因定制车渗透率提升降低司机补贴占比(从84.2%降至79.0%),叠加规模效应。

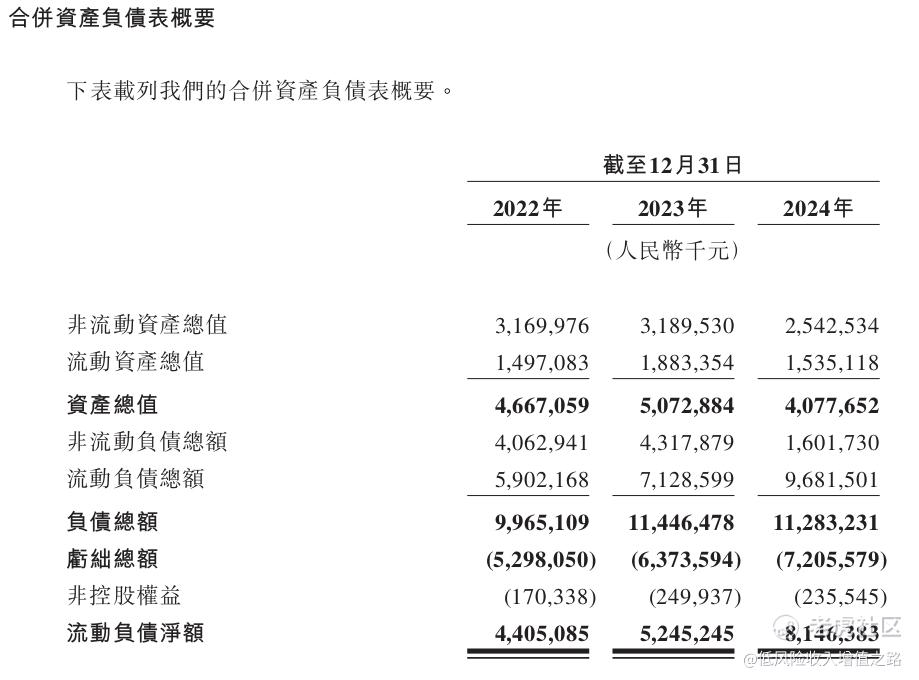

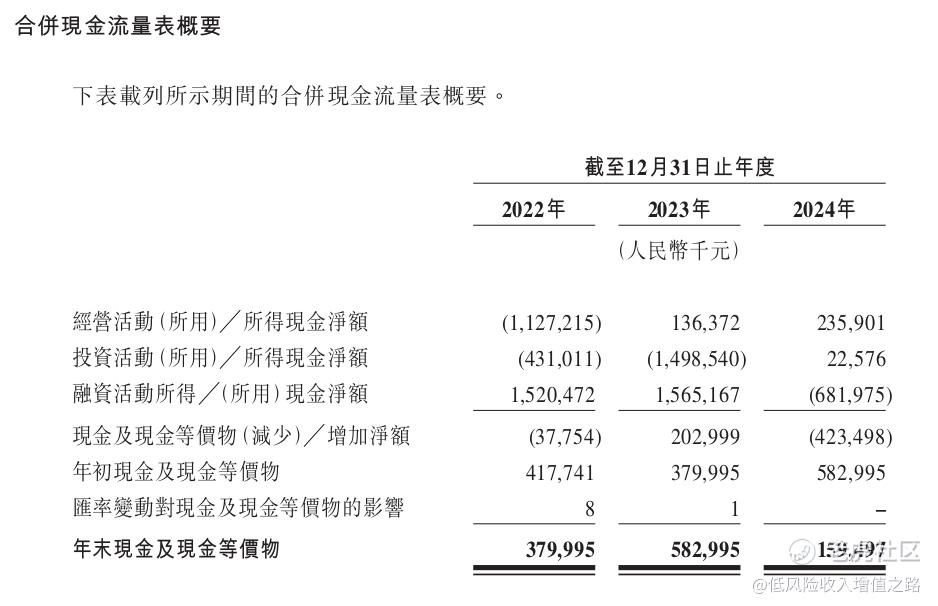

3. 现金流压力:尽管2023-2024年经营现金流转正(1.36亿、2.36亿元),但截至2024年底流动负债净额达81亿元,借款72亿元,短期偿债压力较大。

四、发行概况:估值中性,募资聚焦核心战略

(一)发行细节

发行股份:全球发售4417.86万股,其中香港公开发售441.79万股(占10%),国际发售3976.07万股(占90%),另有15%超额配股权。

发售价:41.94港元,对应市值约228亿港元。

募资用途:约19%用于车服解决方案,18%用于定制车升级,17%用于技术及自动驾驶,16%用于地理扩张,20%偿还银行借款,10%作营运资金。

回拨机制:按交易所标准回拨机制实行,最高可回拨50%

(二)基石投资者

引入6家基石投资者,合计占比51.25%,并且有绿靴机制维稳。

五、风险因素:竞争、监管与财务压力并存

1. 行业竞争风险:头部企业占据86%市场份额,曹操需持续投入补贴争夺用户,2024年总获客成本占GTV达22.8%。

2. 监管合规风险:网约车合规要求趋严,2024年行业订单合规率仅69%,曹操部分车辆及司机尚未完全取得运输证和驾驶员证。

3. 财务风险:流动负债净额高企,若无法通过经营现金流或再融资改善,可能影响业务持续运营。

4. 司机与乘客流失风险:司机每小时收入从2023年36.1元降至2024年35.7元,若无法维持收入水平,可能导致司机流失。

六、打新策略建议:关注差异化潜力,适合风险偏好较高投资者

(一)申购亮点

1. 行业增长红利:共享出行渗透率仍处低位,曹操凭借定制车和吉利生态有望抢占下沉市场份额。

2. 差异化壁垒:定制车规模效应和换电网络形成竞争壁垒,2026年计划推出L4级Robotaxi,布局自动驾驶赛道。

(二)潜在风险

短期亏损仍将持续,2025年预计仍录得净亏损;

港股新股市场情绪波动较大,需关注同期新股表现。

(三)结论

曹操出行作为吉利生态孵化的网约车平台,凭借定制车战略和技术赋能构建差异化优势,所处行业高增长确定性强。尽管短期面临竞争和财务压力,但其在服务标准化、成本控制方面的优势值得关注。建议风险偏好较高的投资者适量申购。这次公配融资1.85亿,如果申购热度较高,回拨50%的话。散户货会比较多,上市首日以及暗盘抛压都比较大。$曹操出行(02643)$

精彩评论