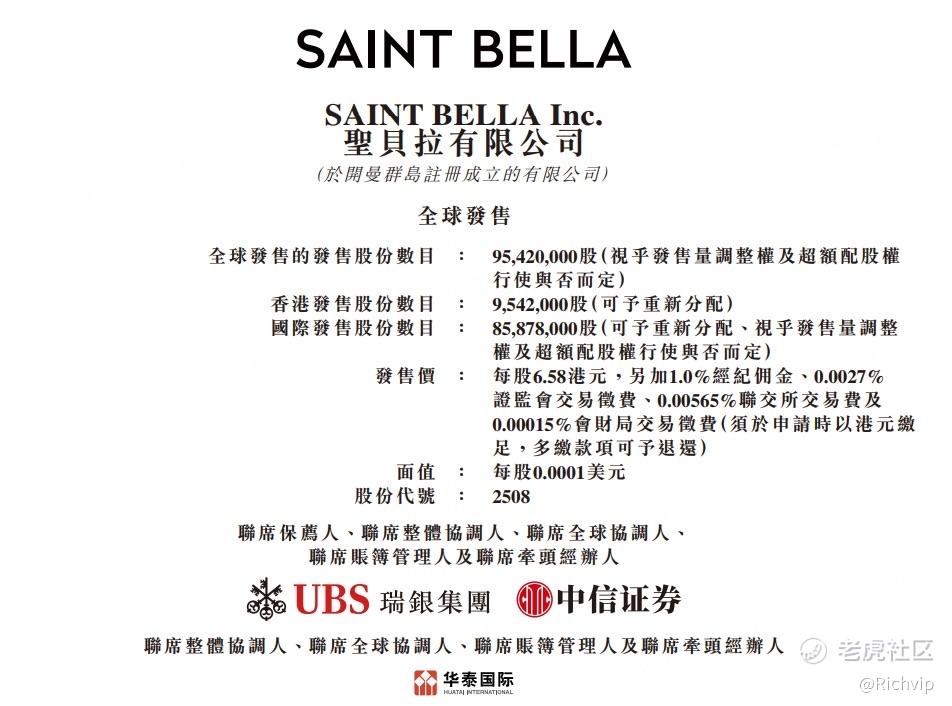

$圣贝拉(02508)$ 圣贝拉“母婴第一品牌”投资价值分析

核心亮点

行业龙头地位:作为亚洲及中国最大的产后护理及修复集团(2024年市占率1.2%),圣贝拉在超高端月子中心领域具有先发优势,旗下拥有72家门店,覆盖核心城市及海外市场。

高成长性:2021-2023年营收年复合增长率47.1%,2024年上半年收入同比增长32%,展现强劲增长动能。

高端定位护城河:套餐起步价13.8万港元,服务高净值客群,品牌溢价显著("月子界爱马仕"),客户复购率超30%。

资本背书:腾讯、高榕资本等头部机构参投,IPO募资主要用于网络扩张(未来三年计划新增40家门店)及服务链延伸(产后修复、养老护理)。

潜在风险

人口结构制约:中国新生儿数量连续7年下滑(2024年预估跌破800万),行业需求天花板隐现。

盈利可持续性存疑:2024年上半年调整后净利润率仅4.8%,且存在对赌协议压力(若2026年市值未达80亿港元需回购股份)。

估值争议:发行价6.58港元对应2024年动态市盈率约35倍,显著高于周大福(01929.HK)的18倍、中国飞鹤(06186.HK)的12倍等消费板块可比公司。

市场情绪参考

同业表现:周大福近三个月涨幅达23%(2025/3/18-6/17),显示消费升级赛道热度;

打新收益:2025年港股医疗保健类新股首日平均涨幅9.7%,但破发率约35%(如近期银诺医药首日跌12%)。

决策建议

激进型投资者:可参与申购,关注开盘30分钟内溢价套利机会,止损位设定为发行价-5%;

稳健型投资者:建议观望首份财报(关注单店营收增长率及海外业务进展),待盈利模式验证后再择机配置;

风险提示:需警惕母婴护理行业政策变化(如生育补贴不及预期)及高端消费降级风险。

精彩评论