一、基本信息

1.1 公司简介

$香江电器(02619)$ ,成立于2012年,是一家中国的生活家居用品制造商,专注电器类家居用品及非电器类家居用品的研发、设计、生产与销售。

公司主要以ODM╱OEM模式营运,公司客户遍及全球,例如沃尔玛、Telebrands、SEB、Sensio、Hamilton Beach及飞利浦等。

2022年及2023年连续获中国机电产品进出口商会认证为“十大厨房小家电出口企业”。

顺便提下,二狗哥一般在打新分析时,都会去公司官网看看,看看有没有有价值的信息。

一般公司要不官网很好,很正式,很洋气,内容也很丰富,要不就是做的辣眼睛,不管怎样,至少还有那么一个网站在凑数。

万万没想到,香江电器公司网站居然正在维护中。。。真的是令人大跌眼镜。。。

1.2 招股信息

二、基本面分析

2.1 财务数据

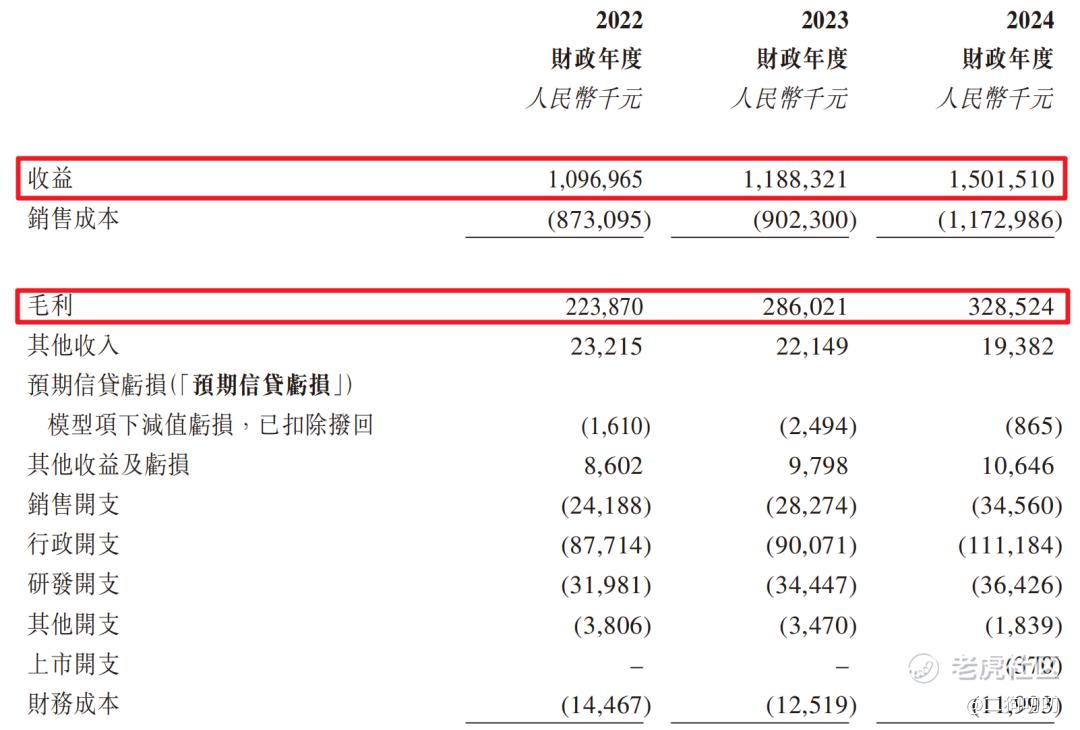

营收方面:公司在2022年、2023年以及2024年期间,实现营收分别为10.97亿元、11.88亿元、15.02亿元,年复合增长率为17.01%。

公司2024年加快步伐,增速达到了35.56%,而且公司这三年复合增速也远高于全球小家电行业平均增速的4.1%。。。。

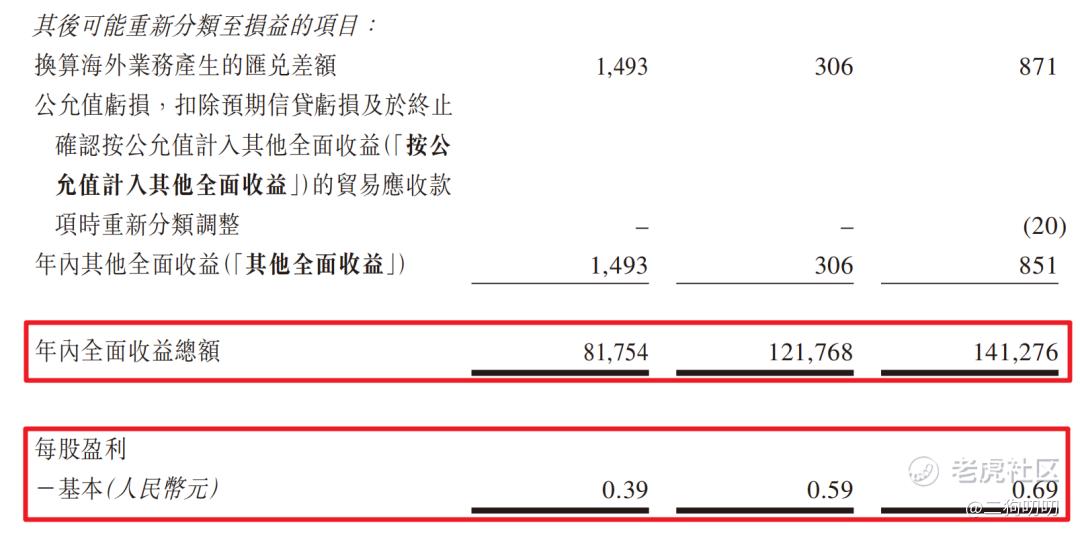

利润方面:公司在2022年、2023年、2024年毛利润分别为2.24亿元、2.86亿元、3.29亿元,同期毛利率分别为20.4%、24.1%、21.9%。期间公司净利润分别为0.82亿元、1.22亿元、1.41亿元。

2.2 行业发展

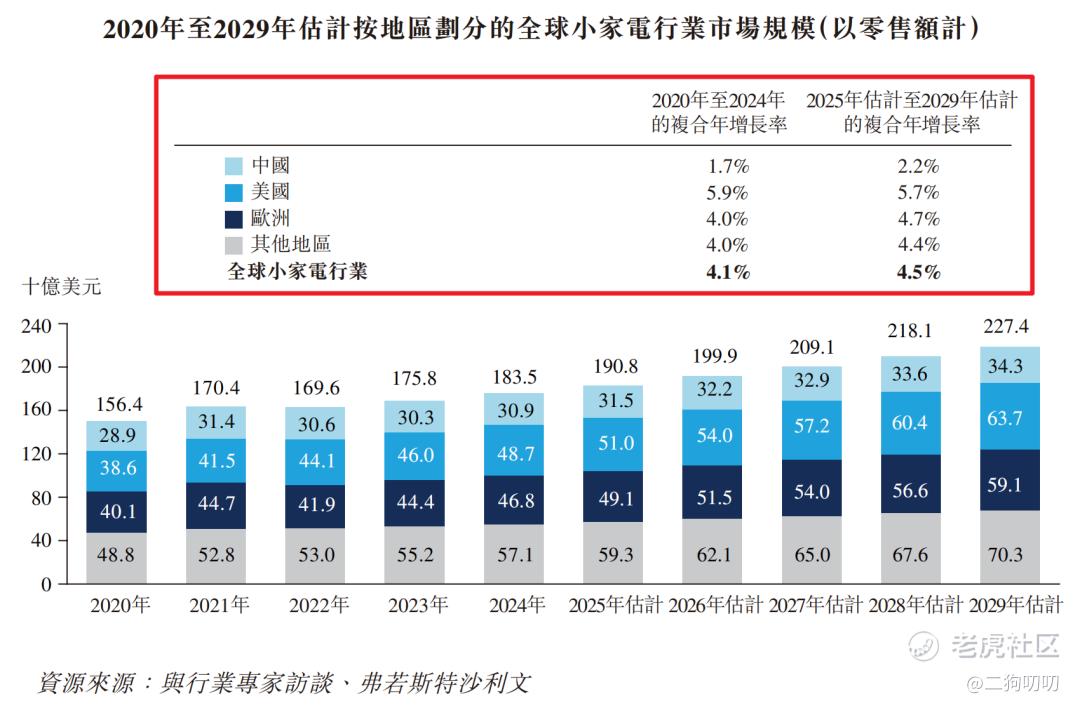

中国科技进步、消费者对节能产品需求增加以及智能家居解决方案兴起的驱动下,全球小家电行业近年经历了稳定增长,其零售额由2020年的1564亿美元增至2024年的1835亿美元,复合年增长率为4.1%。

预计全球小家电行业将维持稳定增长,由2025年的1908亿美元增至2029年的2274亿美元,复合年增长率为4.5%。

2.3 公司地位

中国的小家电企业主要分为两大类。

第一类是以品牌为重心的企业,该等企业在国内市场占有主导地位,并拥有显著的品牌影响力。

第二类包括OEM/ODM企业,主要专注于ODM╱OEM模式。该等企业主要是为知名国际品牌提供研发及生产一体化服务。

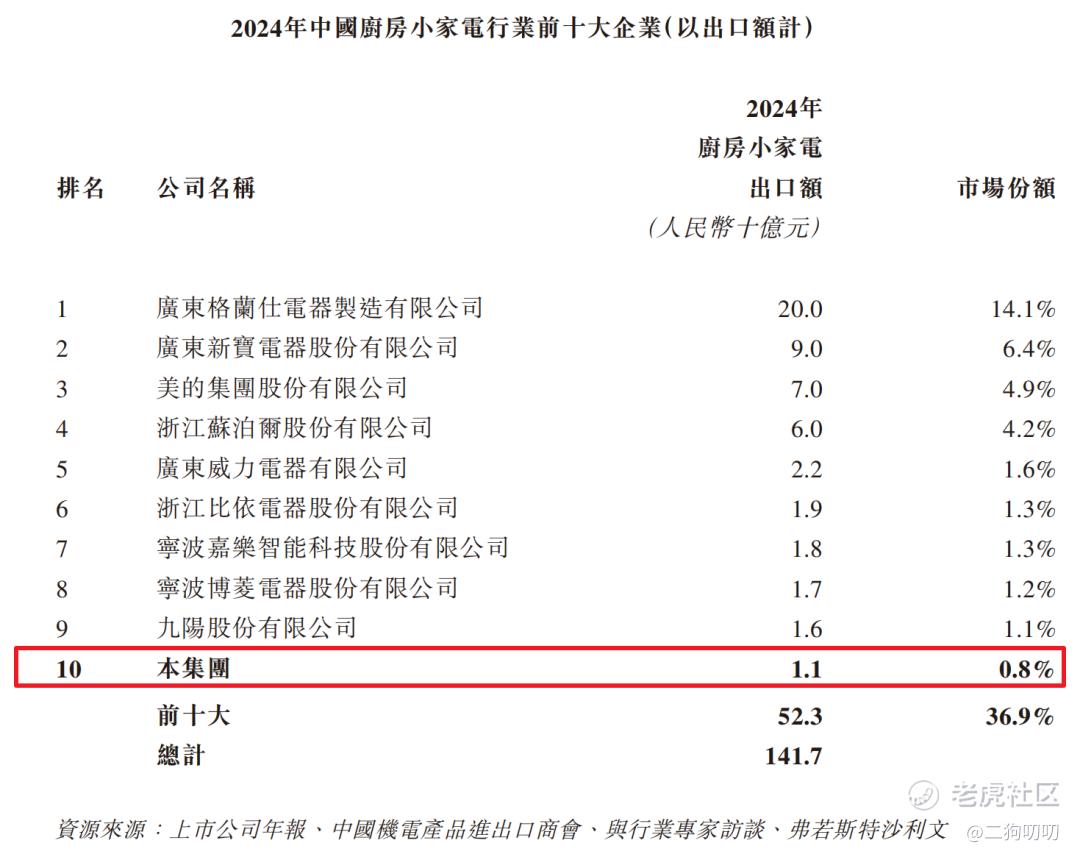

(1)按出口营收统计:

2024年,中国厨房小家电出口额达约人民币1417亿元。以2024年出口额计,前十大企业合计的市场份额为36.9%。香江电器于2024年的出口额约为人民币11亿元,拥有0.8%市场份额,排名第10。

(2)按出口美国和加拿大量计

按2024年中国对美国及加拿大的出口量计,公司的电热水壶分别在中国海关总署界定的相关分类中占约24.6%及59.6%市场份额。

按2024年中国对美国的出口量计,公司打蛋器等电动类产品在中国海关总署界定的相关分类中占约3.8%市场份额。

(3)亚马逊“畅销商品”榜单排名

于2025年3月14日,公司有超过10款ODM╱OEM产品于相关分类荣登亚马逊“畅销商品”榜单,其中蒸锅、电饭煲、电烤炉及电煎锅高踞相关分类的亚马逊“畅销商品”榜单前10名。

2.4 公司产能

目前,公司在国内设有7个制造基地,还有2个海外生产基地,一个在印尼,另外一个在泰国。

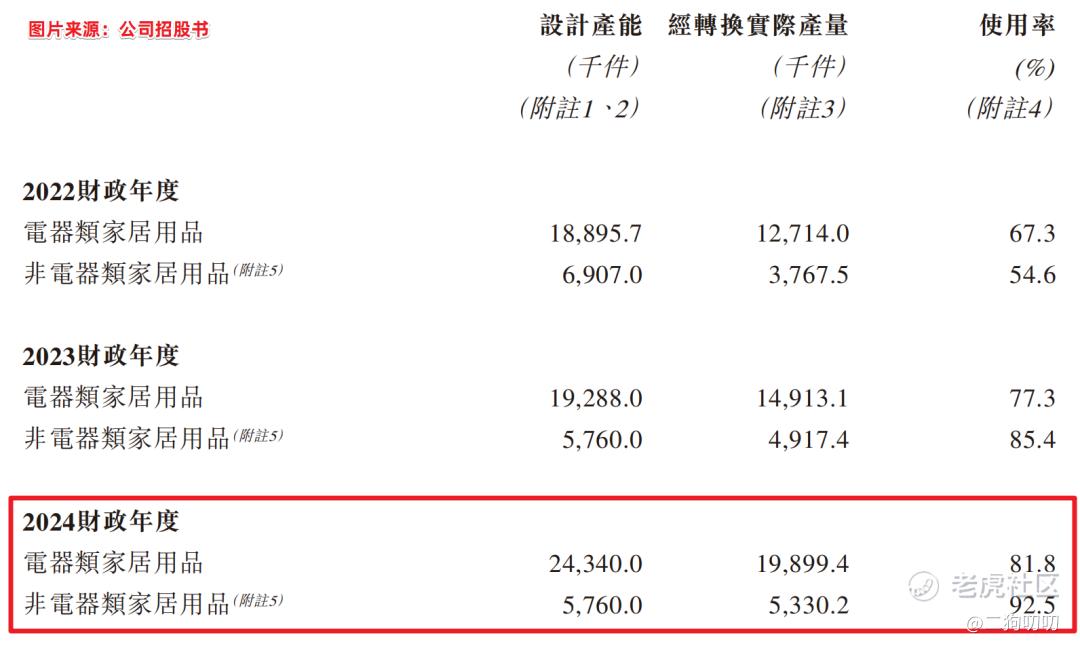

根据公司招股书显示,公司内地7个生产基地产能使用率逐年上升,电器类家居用品从2022年的67.3%上升到2024年的81.8%,非电器类家居用品从2022年的54.6%上升至2024年的92.5%。只能说明一点,公司海外增设生产基地迫在眉睫!

印尼生产基地,预期将于2025年第二季投产;泰国生产基地,预计将于2025年下半年投产。

三、基石及保荐人分析

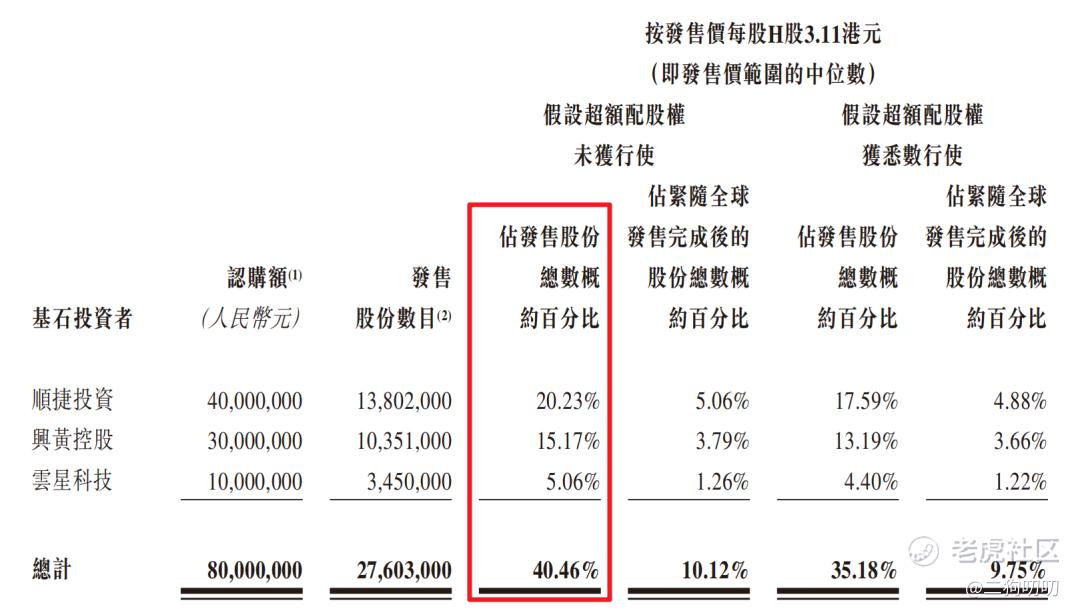

基石投资者:公司本次ipo共引进3名基石投资者,合计认购金额8000万港元,按照发行中间价计算,合计认购股份总数占总发行数40.46%。根据协定,基石投资人的锁定期为6个月。。。

保荐人情况:公司保荐人由国金证券独家参与,其历史保荐项目上市首日上涨概率为333.33%。。。

四、中签率分析

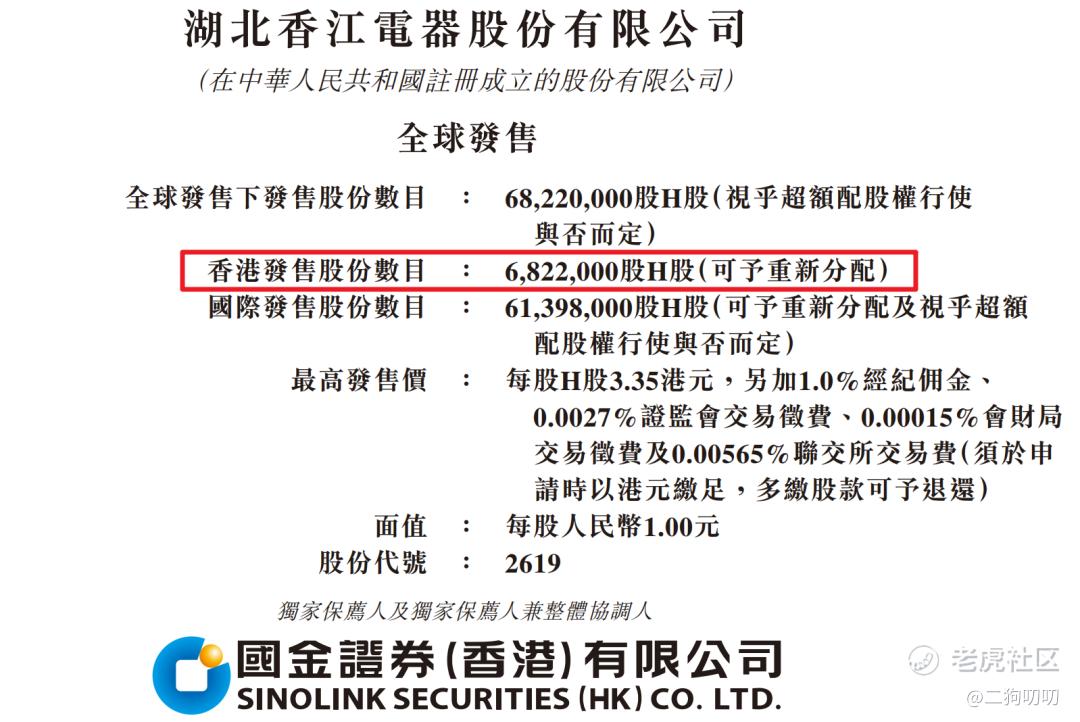

香港公开发售682.2万股,每手1000股,合计6822手,目前孖展34倍,由于同时招股数量较多,预计不会超过50倍,回拨至30%,那么甲乙组各获10233手,按照5k-10k人申购,预计1手中签率在60%,申购9手稳中一手。。。

五、新股的综合分析及评级

1、从基本面来看,公司整体发展还是很不错,也处在高速发展态势,不过公司唯一令人诟病的恐怕就是关税贸易这一块吧。

2、从知名度来看,公司体量不大,不过在细分领域也算崭露头角。

3、从基石投资看,3名基石投资认购8000万港元,合计认购比例达到40%,这个认购比例还算中规中矩。

4、从市场环境来看,港股打新已经进入新高潮,打新人的情绪可谓是一浪高过一浪。。。。。

5、从估值来看,目前公司7.8-9.14亿港币,市盈率5.66倍,估值并不高。

6、从流通性来看,公司本次发行6822万股,预计募资2.1亿港元,基石投资认购0.8亿,剩下差不多1.3亿全部为流通盘,就目前这个情况来看,市场还承接的住。。。

六、二**作策略

香江电器基本面也还算可以,只不过公司所处的行业比较传统,而且是最苦最累的代工行业,不过对于打新来说,这些都不重要。

二狗哥总觉得香江电器有股妖气,二狗哥打算去摸一下,毕竟估值也低,一起跨过香江,夺取定价权!

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。

精彩评论