随想50:ORCL与ADBE财报双双报喜,股价却分道扬镳——市场永远难以预测

最近,Oracle( $甲骨文(ORCL)$ )和Adobe( $Adobe(ADBE)$ )先后发布了强劲的财报:营收超预期、盈利向好、未来展望乐观。照理说,这应该是“皆大欢喜”的时刻。但现实是,Oracle大涨创三年最大单日涨幅,Adobe反而盘后跳水、次日开盘一度下跌超5%。这再次提醒我们一个老生常谈但总被忽视的道理:市场短期的股价走势,并不总是反映公司的基本面表现。

一、Oracle 财报亮眼,股价暴涨

Oracle 公布了截至 6 月 11 日的 2025 财年第四季度财报,具体数据如下:

-

营收:159 亿美元,同比增长 11.3%,超出市场预期的 155.8 亿美元

-

调整后每股收益(EPS):1.70 美元,高于预期的 1.64 美元

-

云业务表现亮眼:其中云基础设施(IaaS)收入同比增长高达 52%,SaaS 云应用也增长了约 12%

-

前瞻性强:CEO 预计 2026 财年云营收将增长 40%+,基础设施业务或达 70% 增速

在业绩发布后的交易时段,Oracle 股价一度大涨超 14%,创下过去三年来的最佳单日表现。

二、Adobe 同样优秀,但市场反应“冷感”

Adobe 公布了 2025 财年第二季度(截至 5 月 30 日)财报,表现同样不俗:

-

营收:58.7 亿美元,同比增长 11%,与市场预期基本一致

-

非 GAAP EPS:5.06 美元,略高于市场预期的 4.97–4.98 美元

-

全年指引上调:营收目标调高至 235–236 亿美元,EPS 上调至 20.50–20.70 美元

然而财报发布后,Adobe 股价盘先暴涨后小幅收跌,第二天常规盘更是跌超 5%。这让许多看好Adobe的投资者感到困惑。

三、“同喜不同涨”背后,那些看似合理的解释,真有价值吗?

财报之后,Oracle 暴涨、Adobe 下跌,一些短期交易者很快搬出一套套“看起来合理”的逻辑,试图解释市场的行为:

1. “买预期、卖事实”的心理落差

-

对 Adobe 而言,市场早就押注 AI 和 Creative Cloud 增长,财报一出,反而成了“利好兑现”——于是获利了结;

-

Oracle 的云业务增长超出市场预期,是少见的“惊喜”,资金自然追捧。

2. 不同估值区间下的市场反应

-

Adobe 的估值已处高位,稍有不确定性便引发减仓;

-

Oracle 则处于估值合理区间,加上增长加速,为估值扩张打开空间。

3. 管理层传递的信息温度差异

-

Oracle CEO 在电话会中释放了大量正面信号;

-

Adobe 的 AI 战略表达略显模糊,缺乏提振市场情绪的“燃点”。

这三点乍一看都挺有道理,但问题在于:

这些解释能帮你提前买入吗?能让你在财报前布局 Adobe 或 Oracle 吗?

答案是否定的。

每一次市场剧烈波动之后,总有一批声音跳出来“复盘”“总结经验”,但这些事后归因并不能真正指导下一次决策。它们无法预测,而投资的价值,恰恰在于如何在不确定中找到确定性的布局依据。

肥猫始终认为:如果一套逻辑不能帮助你提前判断和做出决策,那它就没有实际的投资价值。与其沉迷解释,不如专注基本面和企业长期质地。

四、从价值投资者角度看:跌下来的 Adobe 反而更有吸引力?

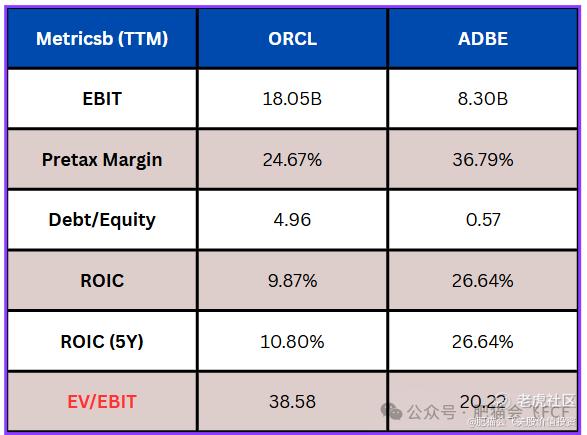

如果从财务数据层面看,Adobe比Oracle更出色,ROIC 和净利润率历年来都维持在高位且高于后者,资产负债结构更健康、自由现金流更充沛。换句话说,尽管短期下跌,Adobe的投资价值却比Oracle更高!

免责声明:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。

精彩评论