作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的绿豆汤

历时七年时间,#海能达(002583)与#摩托罗拉(美国企业)之间的侵权案似乎终于要尘埃落定了。

根据市场消息:2025年1月14日,美国法院发布声明称:海能达承认了摩托罗拉的部分指控,即“窃取商业秘密”。且根据认罪协议,海能达需支付最高6000万美元的罚款以及需向摩托罗拉支付窃取技术赔偿金约4.71亿美元。

来源:税晗0Fi

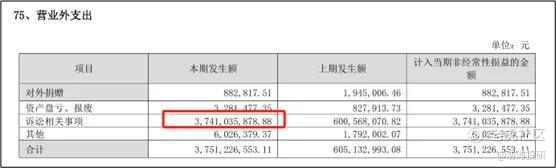

虽然截至目前,公司尚未官宣。但在公司2024年年报中,公司计提了约37亿元的诉讼费用(除了本次发布的刑事罚款,海能达还涉及对摩托罗拉的民事赔偿)。或许,公司已早有预感。

来源:海能达2024年年报

一切看似尘埃落定,未来海能达能否顺利破茧成蝶?

一、天降“诉讼”,业务下滑

1993年,海能达在深圳成立。2011年,公司在深交所上市。

公开信息来看,成立初期,海能达主要是为摩托罗拉对讲机做代理商。大约在1995年之后,开始进行自研。

2000年之后,公司开始切入专网通信业务。所谓#专网通信,是区别于大众所用的通用网络,主要是为特定部门、行业或群体(如政务、公共安全以及公用事业等)提供服务的专业通信网络。虽然如此,但从收入结构来看(2012年,终端业务收入占比约68.71%),对讲机业务仍是公司的主要收入来源。

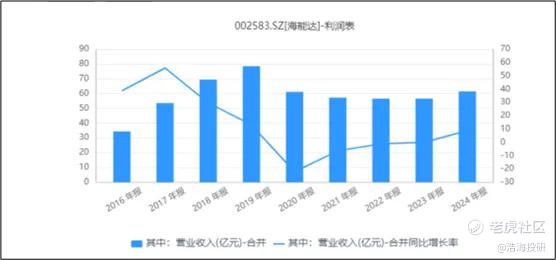

2010年,海能达推出了一款对讲机产品。自此,公司的终端业务收入开始高速增长,进而拉动公司整体业务快速增长。2019年,公司营业收入规模达到巅峰,总额约为78亿元。其中,海外收入占比约54.14%。

来源:同花顺iFinD-营业收入-终端

或许是因为海能达分走了摩托罗拉的蛋糕,2017年,摩托罗拉指控海能达产品与其2007年已停产产品高度“撞脸”。为此,摩托罗拉向美国有关部门举报海能达窃取商业机密及版权,并要求其全球禁售以及赔偿损失。

自此,双方开始了长达八年的诉讼拉锯战。

天降诉讼,海能达的业务及声誉受到了严重影响。数据来看,自2019年开始,公司收入规模震荡下滑。2024年,公司总收入约为61亿元,较2019年缩水近20亿元。

来源:同花顺iFinD-营业收入

二、营销研发齐下,仍微利或亏损

面对诉讼,公司直面挑战。

首先,加大研发。

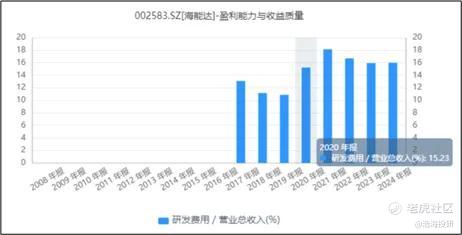

历史数据来看:自2020年开始,公司豪掷15%以上的营收用于研发。具体来看,主要包括以下几点:

第一,进行产品迭代。公开信息来看,自2017年开始,公司开始自主研发新产品,努力替代上一代对讲机;

第二,拓展#高端制造业务。具体包括#新能源 及#汽车电子、#智能机器人 和#AI终端应用 等。近期在苏超比赛中,海能达的机器狗作为“安保”再次亮相,成为其在安保领域的应用落地;

来源:同花顺iFinD-研发费用占比

虽然如此,但无论是智能机器人还是AI,均尚未迎来爆发性的商业化落地,无法弥补历史问题留下的亏空。

其次,公司也在持续拓展市场,销售费用投入一直维持在总收入的12%-15%之间。2025年6月,公司还成功中标沙特阿美北方华锦项目无线通信系统建设项目。

市场拓展虽有重大进展,但业务周期往往较长,从招标到建设验收可能耗时数年,短期内公司业务影响不大。

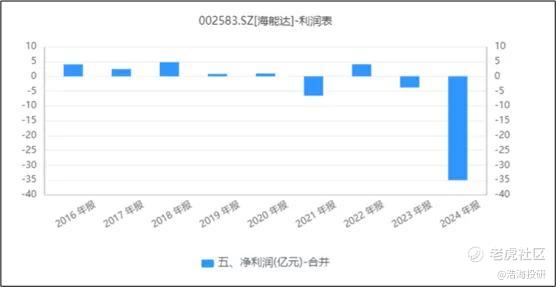

再加上拓客和大额研发,公司目前的业绩要么微利要么亏损。2024年,公司又因计提37亿元的诉讼费用,巨亏约35亿元。

来源:同花顺iFinD-净利润

三、赔款压顶,减持成风

业绩造血不足,再加上巨额赔款压顶,2024年末,公司的资产负债率一跃飙升至77.54%。根据市场消息,最终的罚款决定将于2025年11月公布,巨额赔款将成为压在海能达身上的一座大山。

面对公司现状,内部似乎人心动荡。

自2019年以来,公司高管及实际控制人多次减持。2025年,累计共有四位高管处减持状态中。

来源:同花顺iFinD-增减持计划

此外,虽然自2024年开始,公司实控人承诺不再进行减持,但股权质押却在持续进行。截至目前,实控人陈清州质押比例约为40.74%。

来源:同花顺iFinD-股权质押

从某种程度来说,此刻的尘埃落定,也算一种“长痛不如短痛”。但卸掉包袱后,能否真的能身轻如燕,还得看海能达新入手订单的盈利情况。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。 $海能达(002583)$

精彩评论