延续上一期观点的转向(25.6.13《谈谈近期观点的转变》),本期要谈及四件很值得注意,但市场”似乎“置若罔闻的宏观事件(有待定价的宏观部分)。

一、全球产业链的“失血”阶段

全球产业链的不稳定性,伴随着近期的中东事件、贸易谈判的不明朗,已经进入一个“暗礁区”,尽管最痛苦的“剔骨挑筋“(关税壁垒战)已经被”默契“定价(参考上一期),而最新的谈判实况是美英的10%基准关税。

实际上2024年美英贸易,美国119亿美元的顺差,整体来说拉扯近三个月,而且美国还是顺差国的情况下,盟友英国也不免被“砍一刀”。

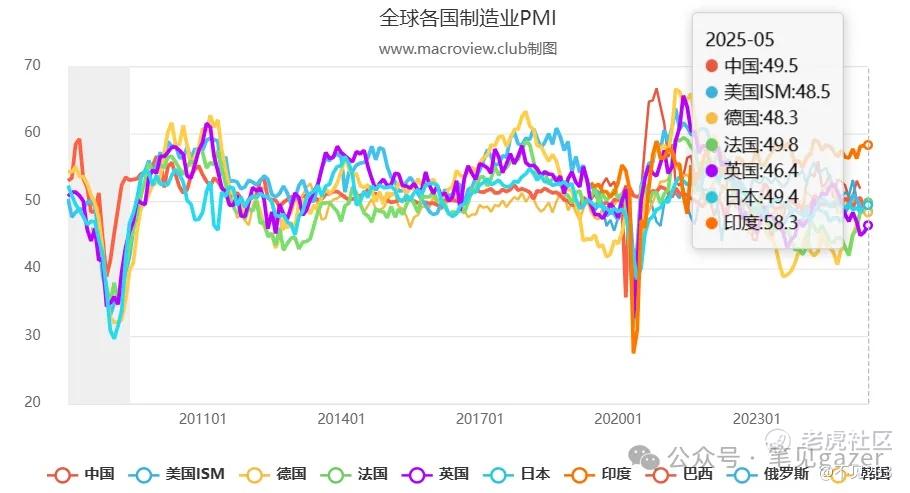

而4月以来的关税壁垒战风险,而最新公布的5月全球制造业PMI则是完全暴露在此风险场景的数据···

图:G10的制造业PMI

除了印度以外,全球制造业仍处于”疲软“阶段,还处于慢性出血阶段,而结合龙G2的出口订单、鹰的新订单,毫无疑问都还在”相互放血“的阶段。

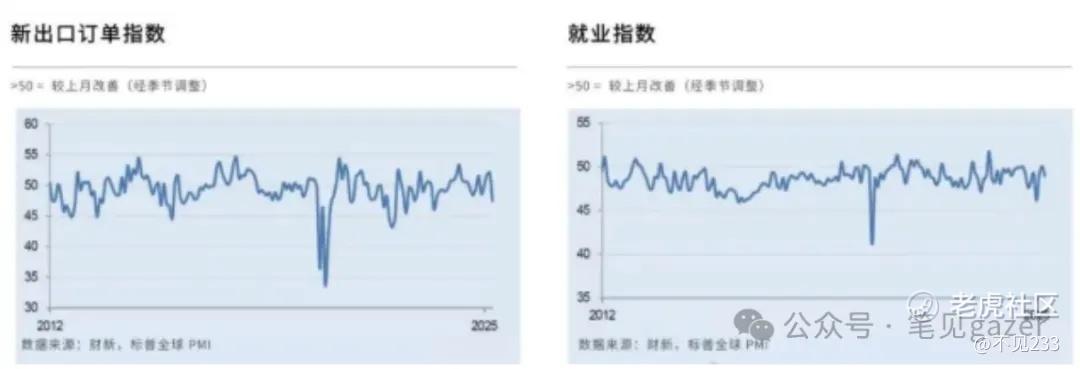

图:龙新出口订单&就业指数

4月抢出口的数据拔高后,5月不出意外地回落至42.2,而同期成本不断上涨,PPI-CPI的劈叉预期Q3会进一步“扩张”。

其实大家不妨关注下黑色系库存+开工就知道上中游在”供给侧调整“,但下游的疲软没有预期时,很容易演变成”产业链失速“风险,随后低波环境期货市场的逼仓···

PS大A当前整体还是维持EPS↓+PE↑场景下,国家队控盘有力组合。就看这个横盘的”一字“能维持多久,Q3远端貌似唯一的利好就是央妈的万亿买断式回购(参考25.6.6《泡沫边沿期》)···

图:鹰的五月PMI细分项

鹰的基期数据,是火热的2024年,但也不免数据回落,叠加关税不明朗,使得物价交付指数的“狂飙”仅次于疫情期间——交割价格、周期的不稳定性由此埋下了全球金融不稳定性的伏笔···

二、全球传统金融的“风险”阶段

谈起web3稳定币的兴起,市场更多地关注着巨头们的跟随姿态,但忽略了传统金融行业的冲击,叠加近期航运、货款周期的不确定性,笔者很确定Q3、Q4还有一轮宏观层面的流动性风险。

在Q2初25.59《不稳定世界的求存指南2.0》:这就是当前全球贸易体系&金融体系所面临的——全球高利率+高通胀组合挤出的实体经济的利润、金融体系的流动性,而对于债务、杠杆等金融环境,好比氧气浓度般作用于生态环境。(原文笔记)

以往东南亚-贸易企业们作为东亚金融体系美元的“小型蓄水池”们,贸易业务带来美元现金流->银行流水->金融体系东亚美元流动性补充->对本币稳定。

实际上近期伴随着中东伊朗-以色列的交火,直布罗陀海峡的拱火可能性,叠加关税壁垒战,使得贸易交付周期变得难以琢磨——

图:香港中转口数据

香港作为贸易中转口,销售&订单可”忽略“(因为是中转站多得是皮包公司),其中最值得关注的是疲软的库存、采购,香港港口的货值大多是中高端消费品,比如电子产品、钟表、珠宝、生产设备物料等大宗物流。

而这成本↓+库存↑的组合,显然是香港作为中转口产业链失血、失宠的表现,但鉴于东南亚当前局势,结合美国的宏观数据——东南亚美元的流动性风险不远矣。

PS最差的组合是这些东南亚企业(短中期)如果从美元流动性的供应方,因为贸易帐风险->资金链风险,变为美元流动性的需求方,那么对于本币风险的传导将更加严峻。

三、巨头的稳定币碾压小国货币信用

今年如果大家有关注美国两院两党的”议题“斗争,可以说是一个剧本,请战邀功,随后扯皮和相互拖后腿···

但有一件事两院两党无比默契,那就是WEB3-稳定币法案,不便展开,简略谈几句,因为深层政府明白通过储备+监管稳定币缓解了美债供应问题,同时又为美元结算降低了结算交易成本、提高覆盖率、减少了监管成本、削弱了其他信用货币的管制成本。

PS稀释了金融垄断的体系对货币创造的能力,重构了他们的分配关系,但细看美国银行业占比美股盈利不到10%···难怪人家这么”激进“。

而大科技企业们的下场,调动他们的活力,他们拥有了变相发行美元的权力,辅助美元全球化的新进程,而小国一年的GDP可能不敌其零头,他们的企业贸易一看,持有小国法币,不如持有这些巨头们的稳定币。

四、混乱的中东时代结束

伊朗的神权合一、政教合一的”现代化终结“,不仅仅是落幕了神权政教合一的畸形体质不适于现代国家的构筑,从宏观视野,是中东话语权的花落“以色列”,美国赢得了一场代理人战争。

伊朗是最后一枚钉子,直布罗陀海峡、亚非拉三地交界处,中东原油市场话语权的归属···

当然美国其实并不过分关注油价本身,美国已早早实现能源独立后(参考24.10.25《利率的梯度》),要的是能控制全球贸易中转站,以及安全可靠、颇具共识的代理人。

此战奠定了未来半世纪的中东话语权整合归一(笔者猜想未来可能OPCE升级成立类似欧盟的中东邦联体),表态35-50%全球原油市场的对外态度···

在未来各经济体核能独立的大趋势下,尤为重要。

精彩评论