今天有三只新股暗盘,三花控股、药捷安康和佰泽医疗

三花控股:大失所望,本来大家都信心满满以为确定性很高至少会有点小肉,结果是破发了,暗盘收盘跌了3.91%,我自己也中了几手,打算留着上市再卖了。

药捷安康:暗盘大涨69.2%,中信保荐果然牛批,其实分配结果出来的时候就知道一定会大涨了,但是中签率太低,本身盘子就小,又是套路回拨,看到有人打了1000万也中不了一手,跟普通散户无缘,其实我自己也小摸了一下,没中。

佰泽医疗:暗盘也涨了27.25%,这三只里最不起眼的一只新股,当时都打了三花也没参与,没想到也有不错的涨幅。

所以炒股是反人性的,当大家都看好一只股票的时候往往他就不涨,当大家都不去关注的一只票往往就能涨的不错,经过这次之后,A+H的二次上市股以后也不敢玩了。

好了,言归正传,今天来分析一只新股IFBH,关注的人比较多

IFBH是一家植根泰国的即饮饮料及即食食品公司。我们于2013年创立的if品牌,是将即饮天然椰子水引入中国内地的领导者。除中国内地外,我们的产品在包括香港、新加坡及台湾等亚洲市场亦受到消费者欢迎,并已开始进驻其他全球市场。

公司6月20日开始招股,招股价25.3~27.8港元,每手股数200股,最低认购5616.07港元,市值67.47~74.13亿港元,发行数量4166.68万股,属于非酒精饮料行业,有绿鞋。

保荐人是中信证券,中信证券近2年保荐的项目首日上涨率是84.21%,保荐人整体业绩非常好。

一共有11名基石,分别是UBS AM Singapore、Black Dragon、Arc Avenue Asset Management、HCEP Management、南方基金、广发国际、Harvest Oriental SP、工银理财、Jain Global Master Fund、Jane Street、Mega Prime(大湾区共同家园)。按发行价中位数计算,基石共认购3.1亿港元,占发行总数的28.07%,基石占比一般。

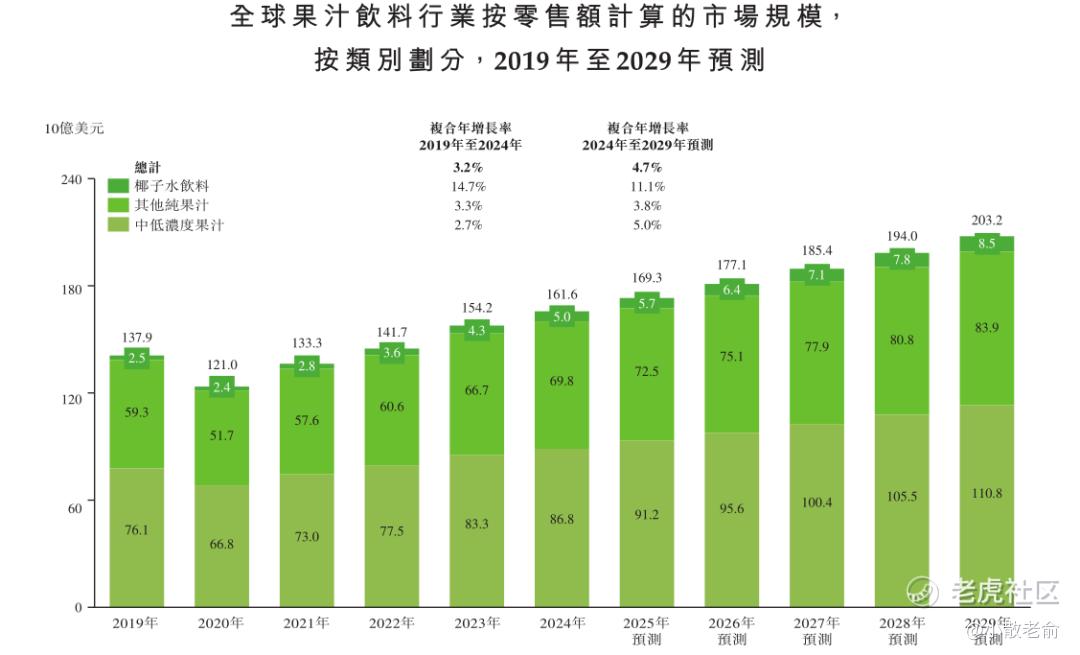

在全球即饮软饮料市场中,果汁饮料在2024年的零售额中占14.9%。全球果汁饮料行业由2019年的1,379亿美元增长至2024年的1,616亿美元,复合年增长率为3.2%。在未来五年,预期该行业将继续以4.7%的复合年增长率扩张,至2029年时将达2,032亿美元。椰子水饮料为全球即饮软饮料市场中成长最快的子类别之一。作为果汁饮料市场其中一个类别,全球椰子水饮料市场于2024年占整个全球果汁饮料市场规模的3.1%,预计2029年将增长至4.2%。

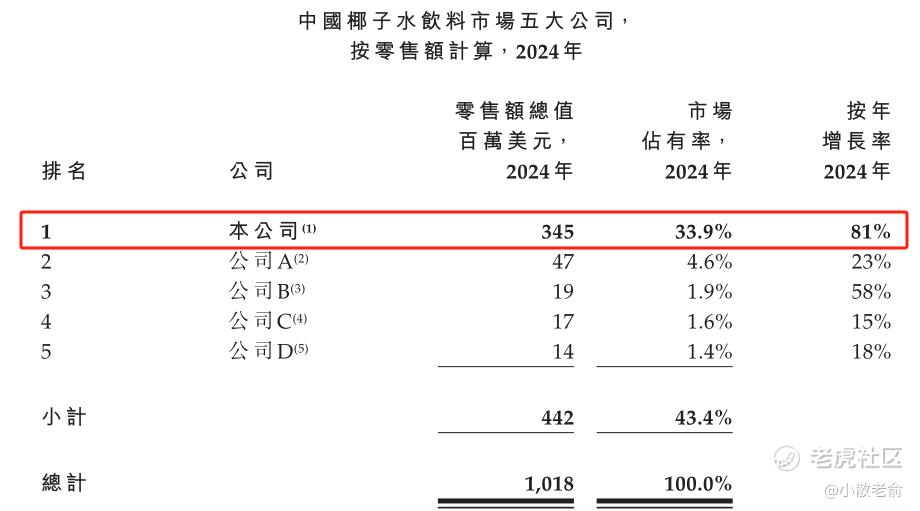

根据灼识咨询报告,按零售额计算,本公司于2024年在中国内地椰子水饮料公司中排名第一。本公司的市场占有率达33.9%,领先第二大公司逾七倍。此外,自2020年起,按零售额计算,本公司已连续五年稳居中国内地椰子水饮料市场首位,且按零售额计算,本公司于2024年是五大公中增长最快者。

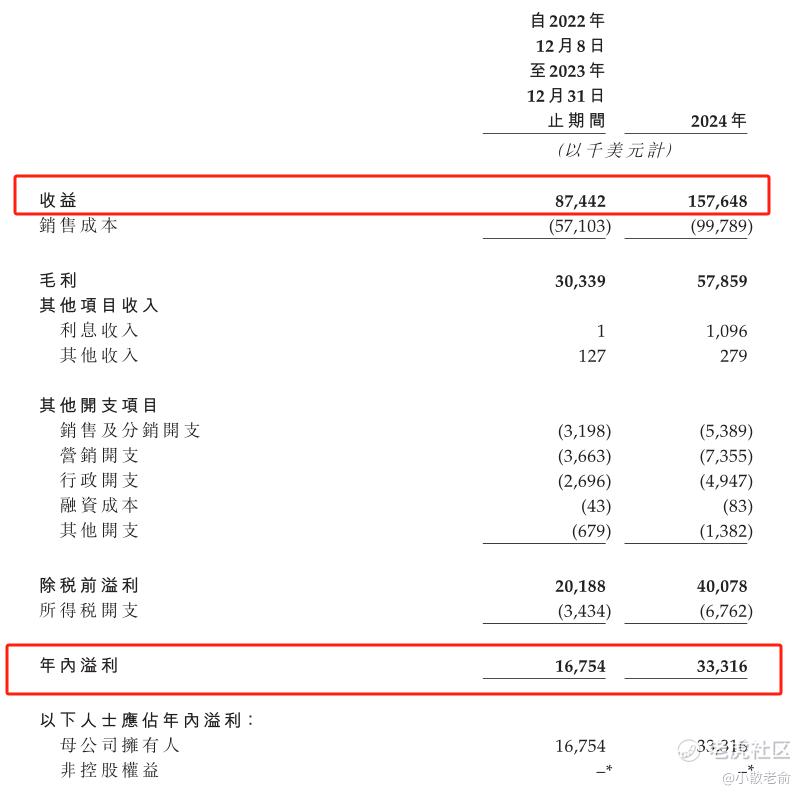

公司从2023~2024年营收分别是8744.2万美元、1.58亿美元,2024年营收同比增长80.29%;2023~2024年的净利润分别是1675.4万美元、3331.6万美元,2024年的净利润同比增长98.85%。业绩非常不错。

按发行价中位数计算,70.8亿港元市值发行11.06亿,发行比例是15.62%,基石锁定28.07%,那么流通盘是7.96亿,流通盘也不算小,不过申购的人还是挺多的。

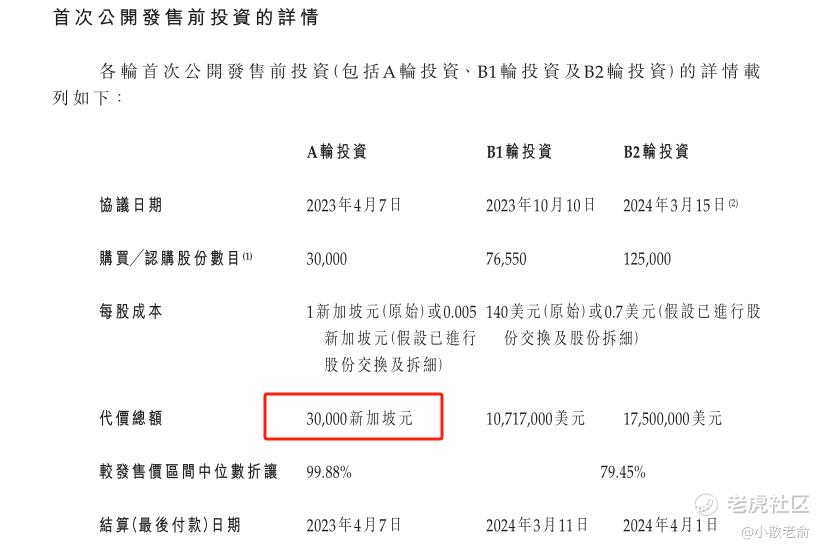

招股书显示,就A轮投资而言,并无对Piyamas Lertvorapreecha女士施加禁售期要求。不过A轮只有3万新元,相当于15万人民币,这么点金额对上市的走势影响可以忽略不计。

目前申购倍数是57.89倍,今天才是招股第一天,这个倍数说明申购人气火爆。

申购策略:

IFBH是一家植根泰国的即饮饮料及即食食品公司。于2013年创立的if品牌,在椰子水饮料市场排名第一。保荐人是中信证券,保荐人整体业绩非常好。11名基石共认购3.1亿港元,占发行总数的28.07%,基石占比一般。公司2024年的净利润同比增长98.85%。业绩非常不错。 按发行价中位数计算,70.8亿港元市值发行11.06亿,基石锁定28.07%,那么流通盘是7.96亿,公司对A轮投资者不设禁售其,不过金额只有3万新元,相当于15万人民币,这么点金额对上市的走势影响可以忽略不计。招股第一天申购倍数是57.89倍,申购人气火爆。本人之前剩下的资金都打了周六福了,申购冲突了,决定撤单一部分周六福释放资大部分资金来打这只新股!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

精彩评论