一、公司概况:亚洲椰子水市场领军者

IFBH Limited是一家植根泰国的即饮饮料及即食食品公司,核心品牌“if”和“Innococo”在亚洲市场尤其是中国内地和香港占据领先地位。公司于2013年推出if品牌,率先将即饮天然椰子水引入中国内地,截至2024年,按零售额计算,if品牌在中国内地椰子水饮料市场市占率达34%,连续五年位居第一,在香港市场市占率更高达60%,连续九年蝉联榜首,全球市场排名第二,展现出强劲的品牌影响力和市场统治力。

公司采用轻资产运营模式,专注于品牌建设、产品开发及分销网络管理,生产环节完全依赖代工厂商。这一模式使其能够快速响应市场需求,降低资本开支压力,将资源集中于核心竞争力提升。产品线以天然椰子水为核心,延伸至泰式奶茶、植物基零食等品类,形成多元化产品矩阵,满足不同消费场景需求。

二、财务表现:高增长与盈利提升兼具

1. 收入持续高增,市场扩张成效显著

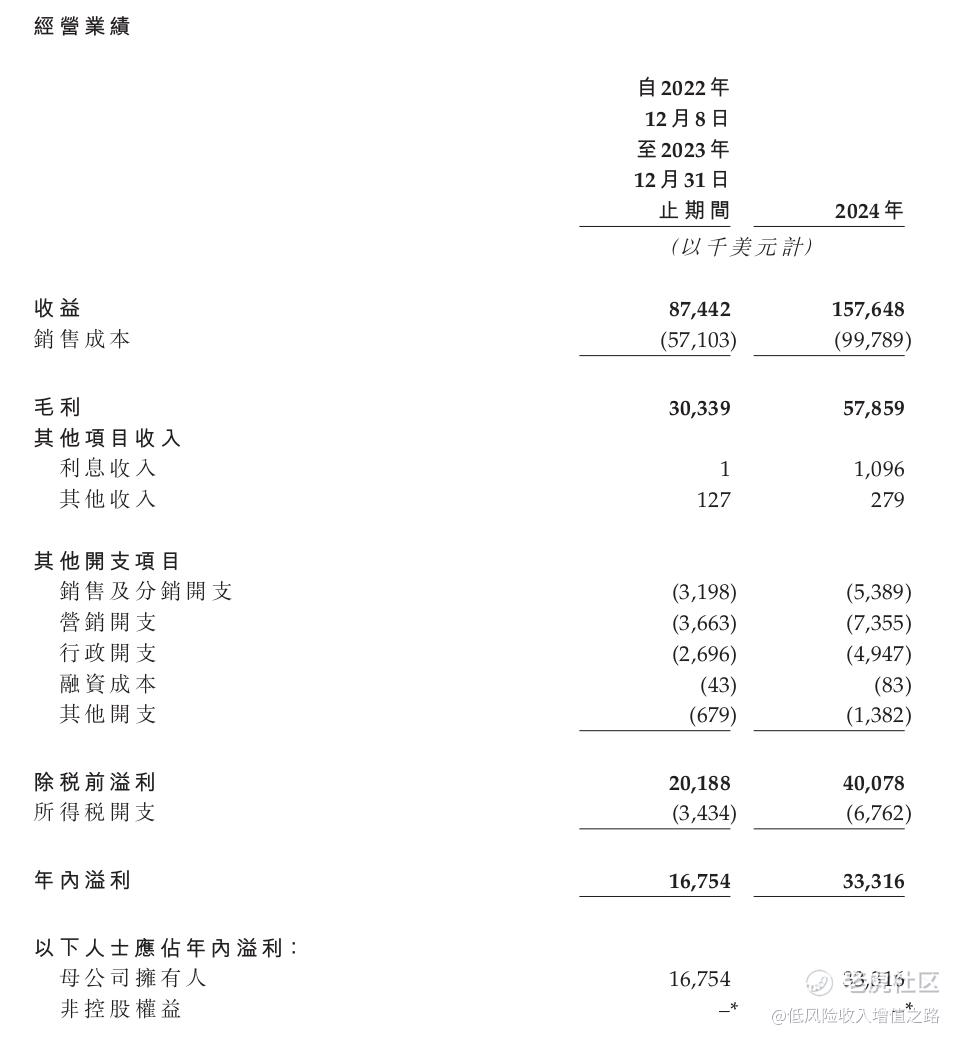

2023年(2022年12月8日至2023年12月31日)及2024年,公司收益分别为8744.2万美元及1.576亿美元,同比增长率达80.3%,主要驱动力来自中国内地市场的深度渗透及产品矩阵扩张。其中,椰子水饮料收入占比超95%,仍是核心收入来源,2024年椰子水销售额达1.506亿美元,同比增长83.7%,印证了核心产品的市场认可度。

2. 盈利能力稳步提升,毛利率持续优化

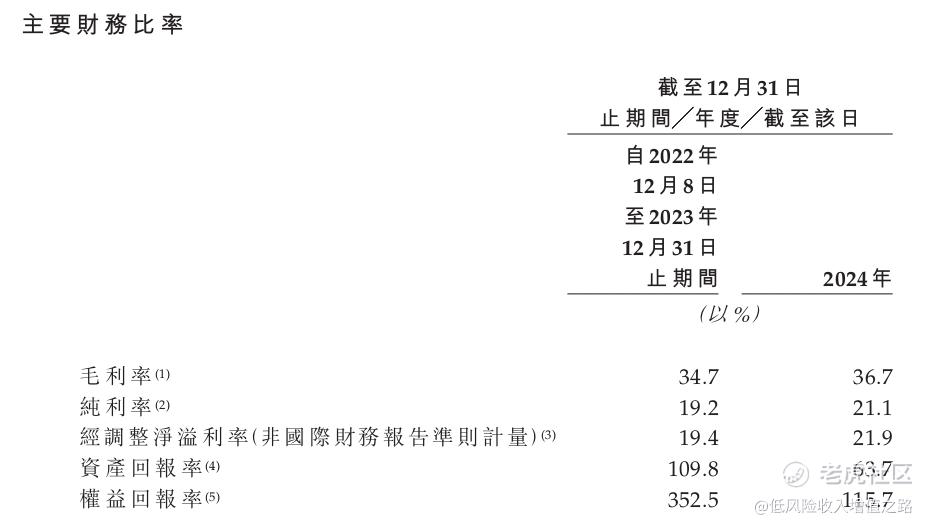

2023年及2024年,公司毛利分别为3033.9万美元及5785.9万美元,毛利率从34.7%提升至36.7%。毛利率提升主要得益于椰子水销售占比提高(规模效应降低代工成本)及泰铢对美元贬值的汇率利好。净利润方面,2024年母公司拥有人应占溢利达3331.6万美元,同比增长98.9%,经调整净溢利率(非国际财务报告准则)从19.4%提升至21.9%,盈利质量同步改善。

3. 现金流健康,资产结构优化

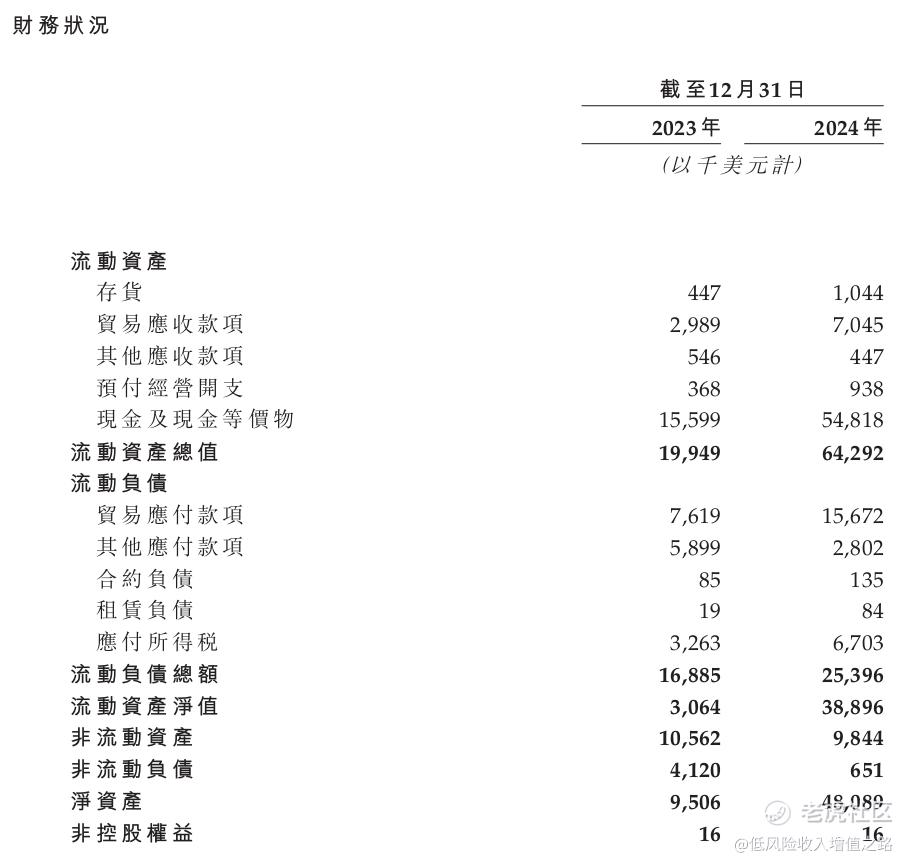

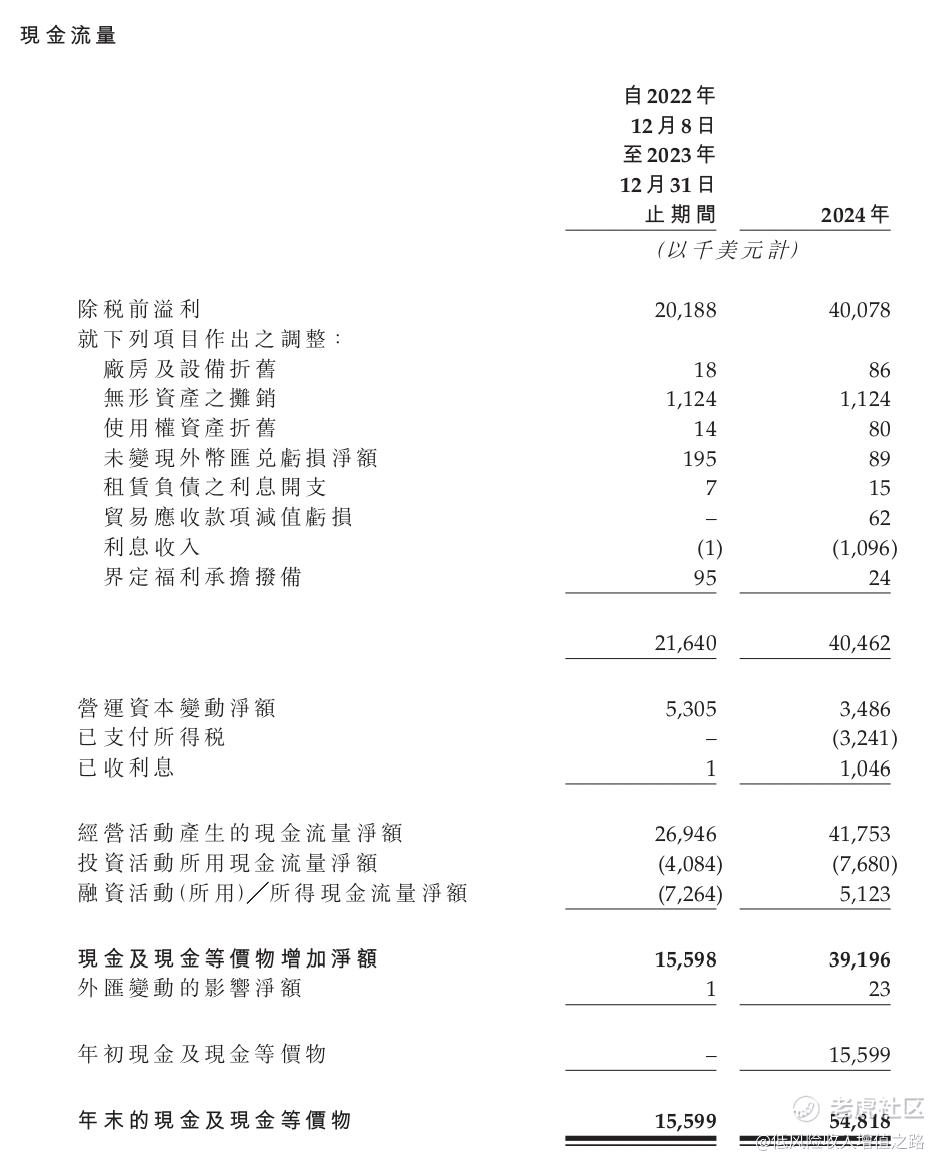

截至2024年末,公司流动资产净值达3889.6万美元,较2023年的306.4万美元大幅增长,主要得益于贸易应收款项及现金储备增加。现金及等价物从2023年的1559.9万美元增至2024年的5481.8万美元,经营活动现金流净额从2694.6万美元增至4175.3万美元,强劲的现金流为未来扩张提供了资金保障。

三、行业前景:椰子水赛道高增长,市场空间广阔

1. 全球椰子水市场高速扩容,大中华区引领增长

全球椰子水饮料市场2024年规模达49.892亿美元,预计2024-2029年将以11.1%的复合年增长率增长,至2029年达84.569亿美元。大中华区作为核心增长引擎,2024年市场规模10.933亿美元,预计未来五年以19.4%的增速扩张,2029年将达26.518亿美元,增速显著高于全球平均水平。

中国内地市场需求爆发是核心驱动力,消费者健康意识提升推动对天然、低卡路里饮品的偏好,椰子水因富含电解质、抗氧化成分,成为功能饮料的健康替代品。此外,消费场景多元化(运动补水、日常饮用、礼品场景等)进一步拓展了市场空间,预计中国内地椰子水市场2024-2029年复合年增长率将达20.2%,至2029年规模达25.504亿美元。

2. 竞争格局集中,龙头企业优势明显

中国内地椰子水市场前五大公司市占率达43.4%,IFBH以33.9%的市占率遥遥领先,第二名市占率仅4.6%,竞争优势显著。公司品牌认知度、产品矩阵丰富度及分销网络深度构成护城河,短期内难有竞争对手撼动其龙头地位。随着市场教育深化及行业整合,头部企业有望进一步收割市场份额。

四、发行信息与估值分析

1. 发行概况

发行股份:全球发售4166.8万股股份(视超额配股权行使与否),其中香港发售416.68万股(含14.82万股雇员预留股份),国际发售3750万股。

发行价:最高27.8港元,下限25.3港元,中间价26.5港元,每手200股,入场费约5616.07港元(按最高价计算)。

绿靴机制:有

回拨机制:最高回拨50%

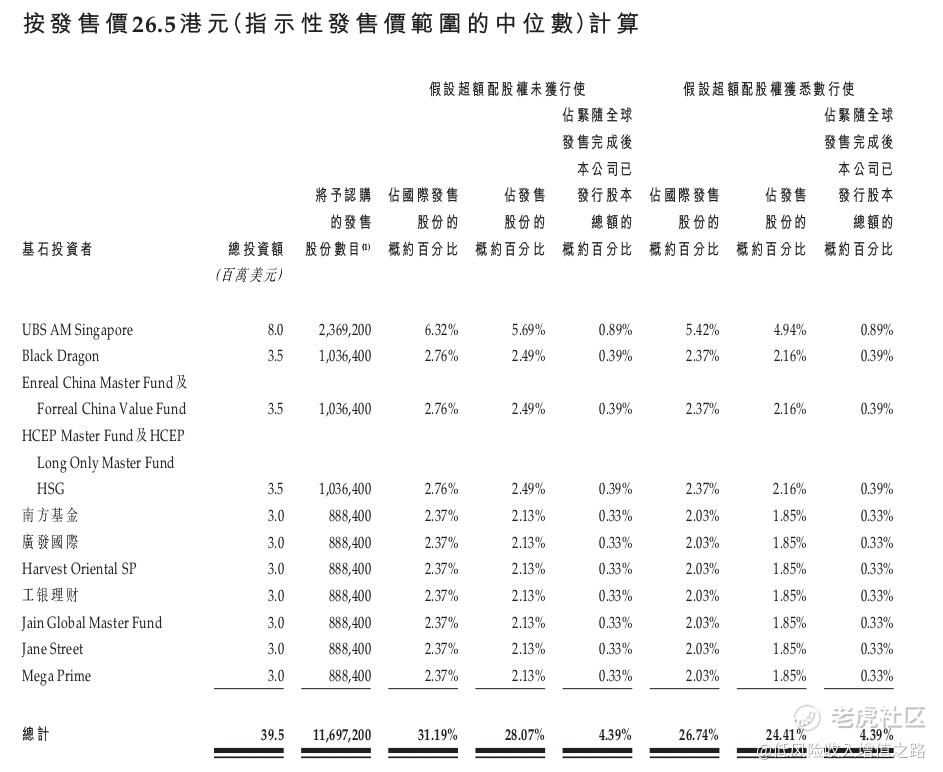

基石投资者:占比28.7%

保荐人:中信证券,联席牵头经办人包括中银国际等,保荐人历史项目表现稳健,具备较强的市场定价能力和承销实力。

市值:按中间价26.5港元计算,假设超额配股权未行使,总市值约8.9亿-9.4亿美元(约69亿-73亿港元),对应2024年市盈率(PE)约20-22倍,处于消费饮品行业合理估值区间。

2. 估值对比

与全球椰子水龙头公司相比,IFBH的估值具备一定吸引力。其2024年经调整净溢利率21.9%,高于行业平均水平,且收入增速达80.3%,显著领先于行业增速,高增长支撑下当前估值具备安全边际。若未来产能扩张及新市场开拓顺利,估值存在提升空间。

五、核心竞争力与风险因素

1. 核心竞争力

品牌护城河深厚:if品牌在中国内地及香港市场的领导地位稳固,消费者认知度高,“天然泰国风味”的品牌形象深入人心,形成较强的品牌溢价。

轻资产模式灵活:完全外包生产降低固定成本,提升资本效率,使公司能够快速响应市场需求变化,聚焦高附加值的品牌与渠道建设。

产品研发能力突出:以消费者需求为导向,2023年及2024年分别推出8款及12款新产品,持续丰富产品线,满足多样化消费需求,增强用户粘性。

分销网络高效:依赖优质分销商合作,覆盖传统零售、现代渠道及电商平台,在中国内地市场渗透率高,渠道动销效率领先行业。

2. 风险因素

原材料供应风险:椰子水原料依赖泰国供应,受气候、地缘政治等因素影响,可能面临供应波动或价格上涨风险,2023年及2024年向控股股东General Beverage采购额占比分别为21.6%及18.0%,存在一定依赖。

地域集中风险:92.4%的收入来自中国内地,市场政策变化、消费偏好转移等可能对业绩产生重大影响。

竞争加剧风险:随着椰子水市场增长,国际品牌及本土企业加速入局,可能导致价格竞争激烈,挤压利润空间。

代工模式风险:生产环节外包可能面临质量控制风险,若代工厂出现生产事故或质量问题,将对品牌声誉造成损害。

六、打新策略建议

申购建议

综合考虑公司的行业地位、增长潜力及估值水平,IFBH具备较高的打新价值。其核心优势在于:

行业增长确定性强,大中华区市场空间广阔,公司作为龙头将充分受益;

财务表现亮眼,收入与利润双高增长,盈利质量持续提升;

保荐人及承销团队实力雄厚,上市后股价支撑力较强。

风险点主要在于原材料依赖及地域集中,但公司已着手推进供应商多元化(目标2025年将General Beverage供应比例降至70%以下)及新市场拓展(如澳洲、美洲),逐步缓释风险。

申购建议:积极申购。建议投资者根据自身风险承受能力参与申购,上市后可关注公司产能扩张、新品推出及海外市场拓展进展,作为长期持有的重要观察指标。

七、结论

IFBH作为亚洲椰子水饮料市场的领军企业,凭借强大的品牌力、高效的轻资产模式及高增长的市场环境,具备显著的投资价值。此次上市将为公司带来资金支持,助力其进一步巩固市场地位、拓展产品线及海外市场。对于打新投资者而言,在合理估值水平下,该股具备较高的申购性价比,但需注意行业竞争及原材料供应等潜在风险,中长期看,公司有望在健康饮品赛道中持续领跑,创造良好的投资回报。$IFBH(06603)$

精彩评论