一、公司概况:全球多肽CRDMO第三极,专注全周期服务

泰德医药(浙江)股份有限公司是一家专注于多肽领域的CRDMO(合同研究、开发与生产组织),提供从早期药物发现、临床前研究、临床开发到商业化生产的全周期服务。公司核心业务包括CRO(合同研究)服务(多肽新化学实体发现合成)和CDMO(合同开发生产)服务(多肽CMC开发及商业化生产),主要为客户提供API(活性药物成分),服务覆盖全球50多个国家,核心市场包括中国、美国、日本及欧洲。

核心竞争力:

1. 技术壁垒与全周期服务能力:拥有19条多肽合成生产线及16条纯化线,2023年API产能达500千克,可处理100千克级订单,且具备寡核苷酸生产能力(年产能1-17千克)。

2. GLP-1领域战略布局:截至2024年底,公司与7名客户开展9个NCE GLP-1分子开发项目,聚焦口服及注射剂型,受益于GLP-1药物市场爆发式增长。

3. 市场地位:按2023年销售收入计,公司为全球第三大专注于多肽的CRDMO,市场份额1.5%,前两大参与者合计占23.8%,行业格局分散,头部企业仍有扩张空间。

二、行业前景:多肽药物黄金赛道,CRDMO需求爆发

1. 全球多肽药物市场高增长:

据弗若斯特沙利文数据,全球多肽类药物市场规模从2018年的607亿美元增至2023年的895亿美元(CAGR 8.1%),预计2032年达2612亿美元(CAGR 12.6%)。其中GLP-1药物是核心驱动力,2023年市场规模389亿美元(2018-2023年CAGR 33.2%),预计2032年达1299亿美元(CAGR 14.3%)。GLP-1药物在糖尿病、肥胖症治疗领域渗透率提升,叠加司美格鲁肽等专利到期(中国2026年、美国2032年),仿制药及新一代NCE需求将推动API生产外包增长。

2. CRDMO外包趋势明确:

全球多肽CRDMO市场规模从2018年的16亿美元增至2023年的31亿美元(CAGR 14.8%),预计2032年达188亿美元(CAGR 22.0%)。制药企业为降低成本、聚焦核心研发,倾向将生产环节外包,2023年约70%的多肽药物开发依赖第三方服务,远超生物制剂的30%-40%。

3. 寡核苷酸赛道新增长极:

全球寡核苷酸药物市场2023年规模45亿美元(2018-2023年CAGR 16.9%),预计2032年达459亿美元(CAGR 29.6%),对应CDMO市场2032年预计184亿美元(CAGR 26.0%),公司已布局寡核苷酸生产能力,有望打开第二增长曲线。

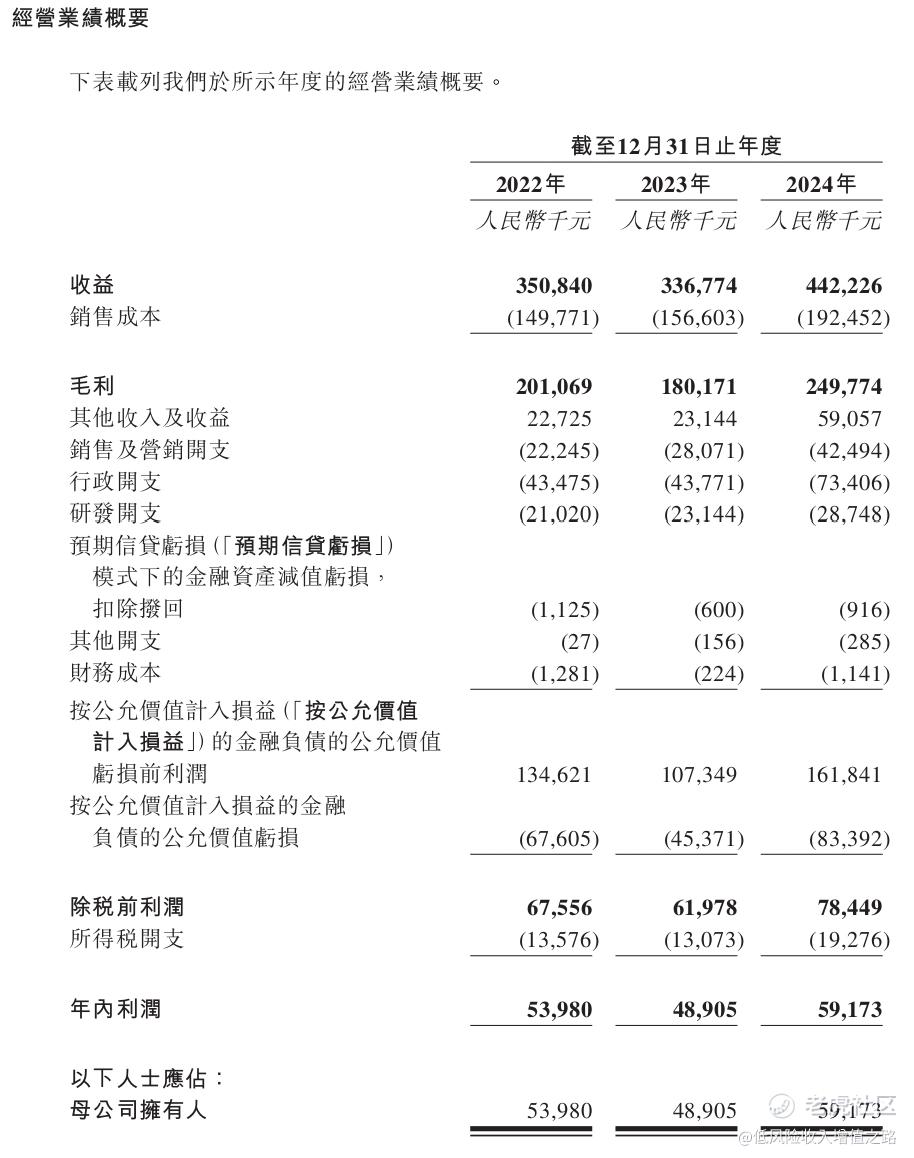

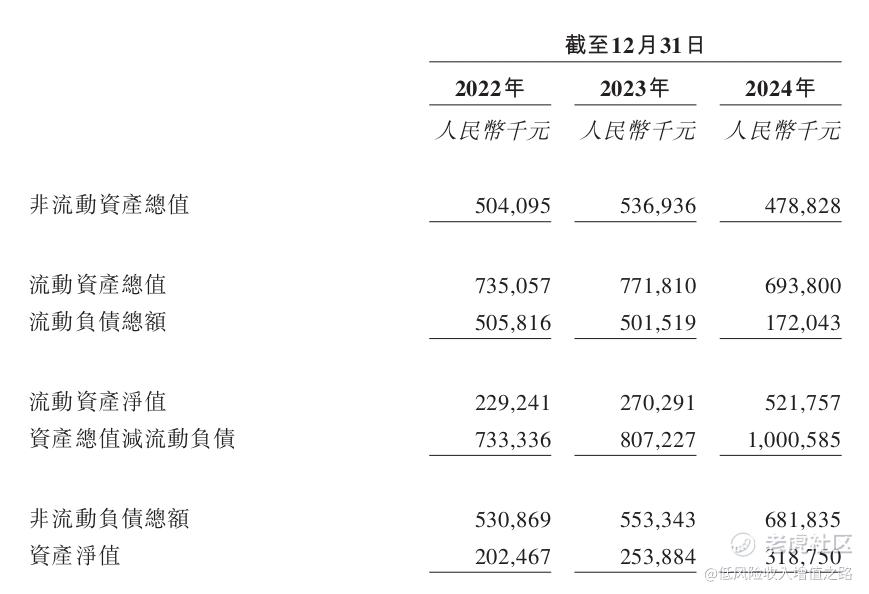

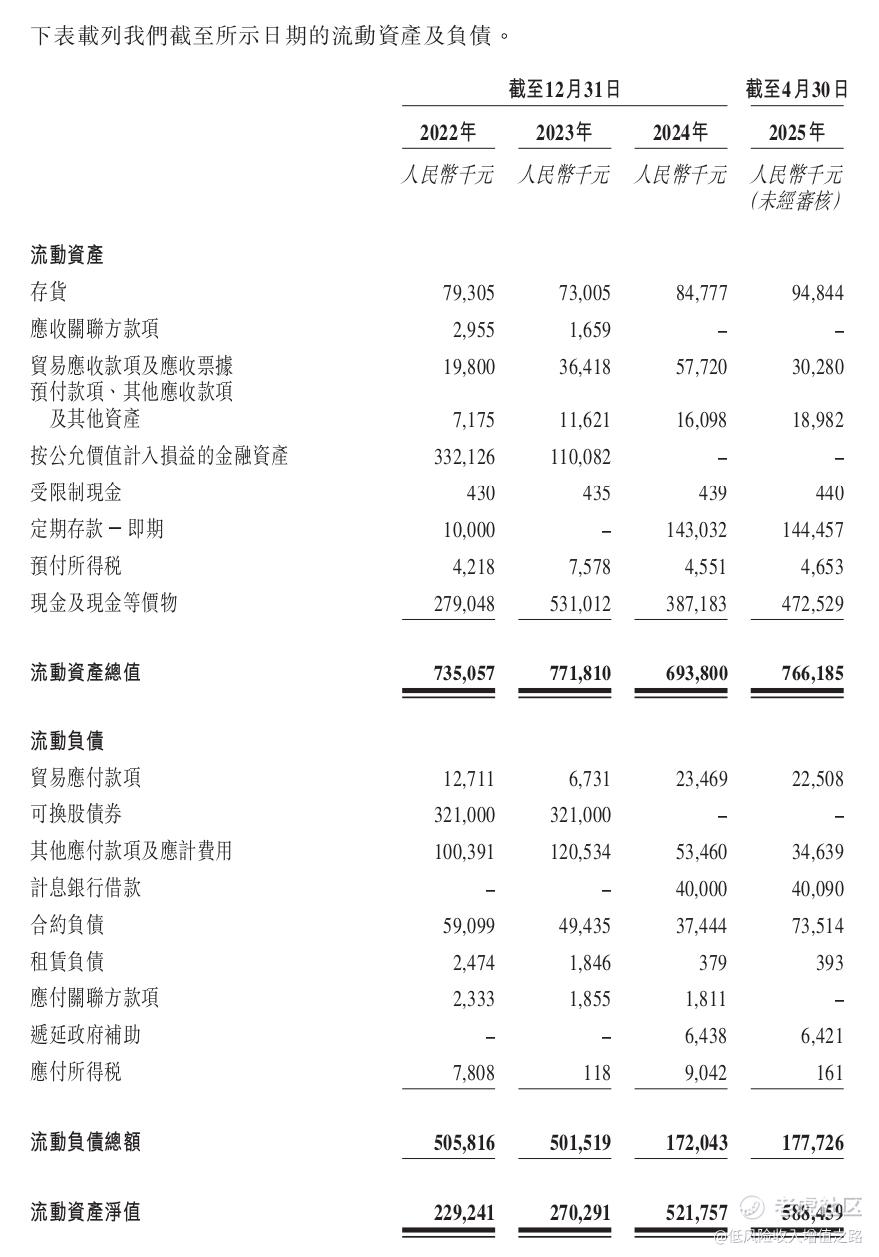

三、财务表现:营收稳健增长,毛利率维持高位

关键解读:

1. 营收波动与恢复能力:2023年收益同比下滑4.0%,主因中国内地客户需求减少(医疗行业融资收紧),但2024年收益同比增长31.3%,得益于美国GLP-1客户需求激增,显示海外市场韧性。

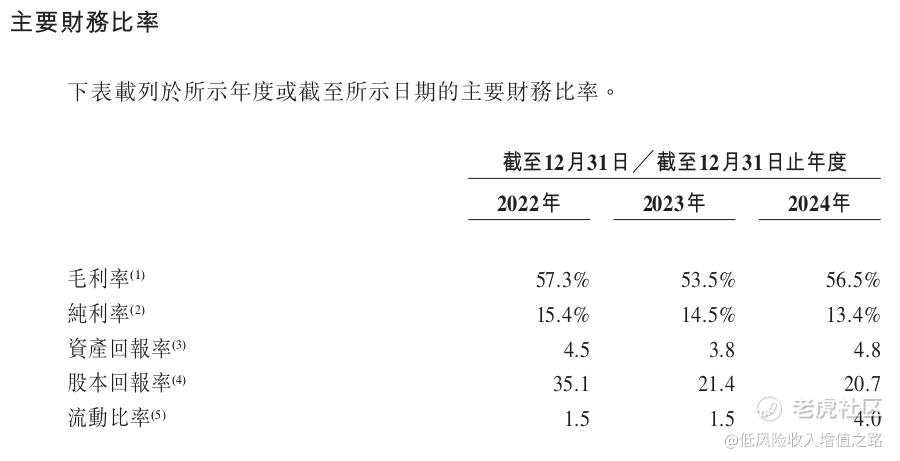

2. 毛利率维持高位:53.5%-57.3%的毛利率水平优于行业平均,反映公司技术溢价及规模化生产能力。

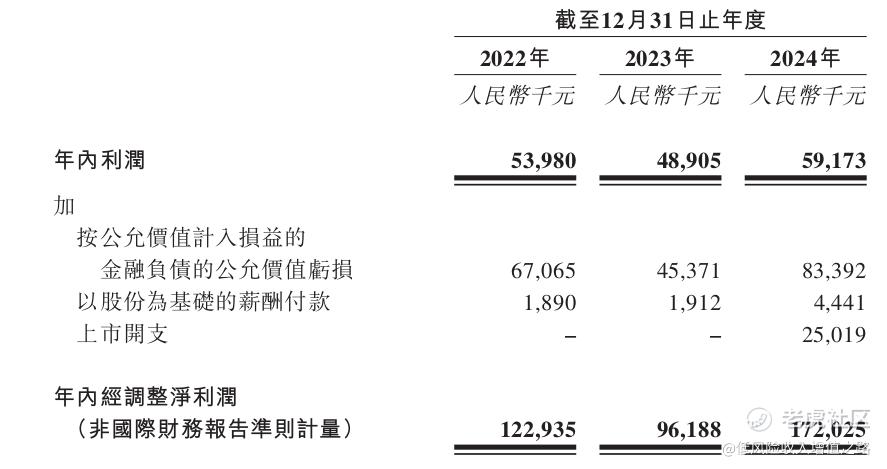

3. 非国际财务报告准则利润亮眼:2024年经调整净利润1.72亿元(+78.8% YoY),剔除金融负债公允价值亏损等非经营性因素后,盈利能力更贴近实际经营水平。

4. 现金流与扩张投入:2022-2024年经营活动现金流净额分别为1.35亿、0.88亿、1.21亿元,投资活动现金流主要用于美国罗克林园区及中国医药港小镇园区建设,预计2025年下半年投产,产能将提升100-300千克/年。

四、全球发售概况:估值与市场定位

发行规模:全球发售1680万股H股,其中香港公开发售168万股(可调整),国际发售1512万股,发行价区间28.40-30.60港元,每手100股,最高募资约5.14亿港元(未计超额配售)。

联席保荐人:摩根士丹利、中信证券,国际大行背书,定价与承销能力较强,历史破发率极低。

绿靴机制:无

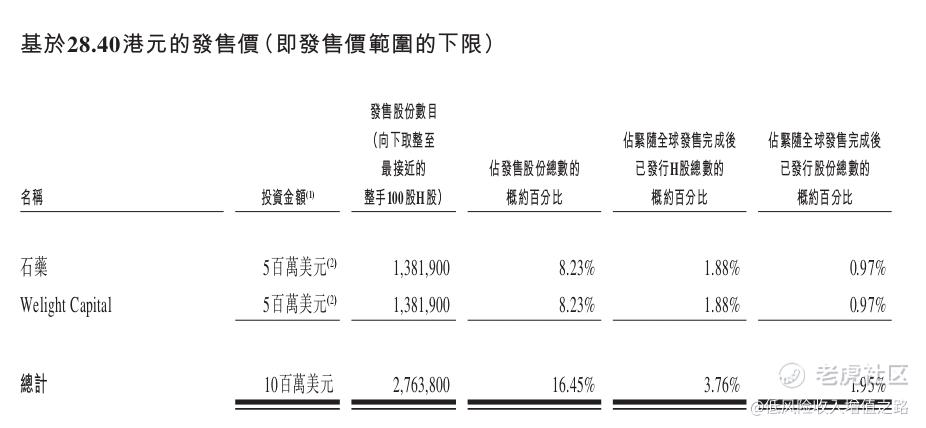

基石投资者:占比约16%

估值水平:按发行价中位数29.50港元计算,公司市值约41.8亿港元(总股本1.418亿股),对应2024年经调整PE约24.3倍(经调整净利润1.72亿元人民币,按0.91457人民币/港元汇率换算),低于港股CXO行业平均PE(约30倍),具备一定估值优势。

募资用途:约76.4%用于中美产能扩张(罗克林园区、钱塘园区等),4.1%用于中国新增产能,9.5%用于欧洲市场拓展,10%用于营运资金,聚焦主业扩张,符合行业发展趋势。

五、风险因素:增长背后的潜在挑战

1. 行业竞争加剧:多肽CRDMO市场参与者增多,头部企业如Bachem、PolyPeptide占据主要份额,新进入者可能挤压市场空间,导致价格竞争及毛利率下滑。

2. 客户集中度风险:2024年前五大客户贡献50.3%收益,最大客户贡献26.8%,若核心客户需求波动或流失,将对业绩产生重大影响。

3. 海外扩张不确定性:美国罗克林园区建设及审批进度可能延迟,且面临FDA合规检查风险;中美贸易摩擦加剧,关税(如2025年美国对中国进口产品加征关税)可能增加成本或影响客户订单。

4. 技术迭代压力:若GLP-1药物研发进展不及预期,或新一代多肽/寡核苷酸技术突破滞后,可能导致产能利用率不足。

5. 政策与监管风险:中国医药行业反腐、美国《生物安全法》等政策变化可能影响跨境业务合作,数据安全与跨境传输合规成本增加。

六、打新决策:赛道红利与估值安全边际并存

优势亮点:

赛道稀缺性:A股及港股专注于多肽CRDMO的标的较少,泰德医药作为全球第三大参与者,受益于GLP-1药物及寡核苷酸赛道高增长,具备稀缺性溢价。

估值安全边际:按2024年经调整利润计算,发行PE低于行业平均,且产能扩张落地后业绩增长确定性较高。

政策红利预期:GLP-1药物在国内肥胖症适应症审批加速,仿制药需求随专利到期释放,公司作为API供应商将直接受益。

潜在风险点:

关税压力:美国对中国生物技术产品加征关税(2025年部分税率达20%),可能推高客户成本。

《生物安全法》风险:若被列入美国“受关注生物技术公司”,或面临供应链限制。

产能消化压力:新增产能释放后,若行业需求增长不及预期,可能导致利用率不足,拖累利润率。

打新建议:

泰德医药所处赛道增长明确,公司技术能力与市场地位具备竞争力,估值处于合理区间,但是新股无绿靴机制,基石投资者阵容以及比例也一般,建议稳健型投资者谨慎参与。

结语

泰德医药站在多肽药物与CRDMO外包的双重风口,凭借技术积累与产能扩张,有望在行业增长中抢占更大份额。尽管面临竞争与海外扩张风险,但其稀缺的赛道定位与合理估值为打新提供了一定安全边际,长期价值需跟踪产能落地与客户结构优化情况$泰德医药(03880)$

精彩评论