作者/星空下的卤煮

编辑/菠菜的星空

排版/星空下的绿豆汤

国产#免疫抑制剂赛道又迎来新玩家,#齐鲁制药今年2月官宣其研发的环孢素软胶囊正式获批上市并视同通过一致性评价。齐鲁的这款药已经是国内第五个过评产品,进一步加剧了这个品种仿制药的激烈竞争。

齐鲁制药公告 来源:公司官网

免疫抑制剂曾经长期被认为是一个会持续增长的朝阳行业,但随着#仿制药赛道的持续拥挤,即使需求还在扩张,但围绕在免疫抑制剂行业头顶的高增长光环已不再。

一、集采或陆续纳入

免疫抑制剂主要用于#器官移植 后的抗排异反应以及#红斑狼疮 等自身免疫性疾病(AID),所以对需求端的观测也是从这两个角度出发。

首先,我国器官捐献与移植事业在各方努力下一直稳步发展,在体系设计、流程规范和社会宣传和动员等方面取得了长足进步。在2024年,国内遗体器官捐献有6744例,而当年总计开展各类器官移植手术约2.5万例,这两个数字分别较上一年增长了4.5%和3.3%。而且器官供需关系上还是存在着巨大的缺口,2024年全国有18.1万器官衰竭患者在急切地盼望着移植,但供需比只有1:7.35,很多患者最终是等不到的。

自身免疫性疾病(AID)目前已知约有100多种,分为风湿、皮肤和胃肠这几个主要的类目。于国内而言,慢阻肺、特应性皮炎和哮喘的存量患者较多。而且各类AID患者都在高于全球平均水平的速度上增长,像强直性脊柱炎,就有机构预测到2035年国内存量患者将达到415万的规模。

中国自身免疫性疾病患者情况 来源:各疾病流行病学报告

但集采毕竟大势所趋,虽然免疫抑制剂的窄治疗窗口(指最小有效浓度和最低中毒浓度接近)特性让这类药物在使用上需要慎而又慎,相对不好替换药物和厂家,托法替布、吗替麦考酚酯和来氟米特这三个品种还是纳入了前八批集采。其他品种应该也会陆续进入集采范围,像麦考酚钠肠溶片已有11家企业符合申报资格,业内认为可能会纳入第十一批集采。

免疫抑制剂集采进展(2024年) 来源:笔者整理

从托法替布等三个品种的集采结果来看,入局的都是国内仿制药品种,无一原研企业中选。价格之“惨烈”自然也是可以想象的,这几款品种平均降幅在50%-70%左右,#华纳药厂(688799)的吗替麦考酚酯中选价格甚至不到1块钱/粒。

总之,免疫抑制剂行业的需求端还是稳定而强劲增长的。不过集采考验之下,相关厂商的压力还是挺大的。

二、传统品种市场出现萎缩

免疫抑制剂其实是一个品种繁多的行当,不过在国内市场上,始终还是他克莫司、吗替麦考酚酯和环孢素占据主要份额,三者相加的销售额能占到总盘子的67%(2022年院内销售数据),国内药企的仿制也是主要围绕这几个传统化药品种。

截至今年4月,#华东医药(000963)的他克莫司销售额几乎和原研厂家安斯泰来分庭抗礼。环孢素软胶囊已有5家企业过评,而吗替麦考酚酯更是多达7家。在集采的推动下,国产品种不但快速实现了对进口品牌的有力替代,而且市场集中度也有显著提高,行业CR5迅速攀升到了62%。

但另一方面,这也加剧了同质化竞争。

华东医药是本土厂商的排头兵,整体市场份额超过了25%。从近年销售额可以发现,华东医药的传统免疫抑制剂品种大部分都遇到了增长瓶颈,他克莫司和环孢素在还没纳入集采的前提下增速已降至个位数甚至负增长,已经集采的吗替麦考酚酯产品则是增减不一。如果这些品种进一步被纳入集采范围的话,恐来源于这块的营收会进一步下滑。

华东医药仿制药Top20品种详情 来源:开思数据,东吴证券研究所

其他厂商方面,像#丽珠集团(000513)和#华北制药(600812)等厂商也有免疫抑制剂产品。不过由于业务体量较小,多未在年报中予以明确披露。但龙头如此,其他厂商的境遇恐怕也相差不大。

三、生物制剂是未来

在笔者看来,本土药企想跳出仿制药内卷泥潭的主要途径还是紧抓创新,从传统化药品种向生物制剂品种迭代。

这也符合成熟市场的使用习惯,对比海外成熟市场来看,其实他克莫司等传统品种销售额并不高,甚至冲不进全球药物销售额TOP100。像北美等地,已经是以生物制剂为主的市场。

而在国内免疫抑制剂市场上,这些传统化学药仍然占据了半数以上的份额,但以单克隆抗体、融合蛋白、小分子抑制剂等为代表的新型生物制剂品种已逐渐崭露头角,像云顶新耀的溃疡性结肠炎药物伊曲莫德已于去年年底在澳门开出了亚洲首张处方。而且这类生物制剂暂未纳入集采范围,这也给药企创新留出了一定的缓冲空间。

当然,围绕免疫抑制剂的的药物研发在国内外均很活跃。

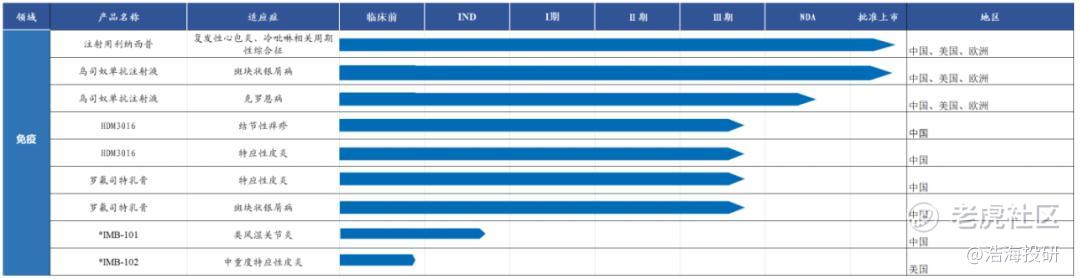

华东医药在2月宣布其子公司的乌司奴单抗注射液仿制药获得国家药监局受理,此药物针对克罗恩病,这是一种病因不明的消化道自身免疫疾病,而从2024年年报来看,华东医药在自免领域还另有二十几款在研产品。#冠昊生物(300238)原研的银屑病用药本维莫德乳膏已于2019年上市,目前市占率约9%,针对特应性皮炎这个大适应症的临床试验也到达了Ⅲ期阶段。

公司自免产品在研管线进展情况 (截至2025年4月,*为合作开发) 来源:公司年报,东吴证券研究所

不过生物制剂目前治疗费用均不菲,至少在数万元一年的水平。无论是针对器官移植排异反应还是自身免疫性疾病,这些适应症都是需要长期服药的,所以对国内不少患者而言高昂的药价确实是难以负担,这可能对市场容量存在远期负面影响。

综合来看,免疫抑制剂行业在集采推进、同质化竞争激烈和研发热潮的多重夹击之下,正面临着严峻挑战。对于夹缝中求生存的各家公司而言,如何通过创新进一步激活需求,实现转型升级,这是关键课题。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

精彩评论