一、公司概况:聚焦AI解决方案,技术壁垒构筑长期竞争力

云知声是中国领先的AI解决方案提供商,核心业务聚焦于日常生活场景(如交通、商业空间、酒店)及医疗领域的对话式AI产品。公司技术架构以自研的“云知大脑”中央技术平台为核心,搭载600亿参数的“山海大模型”,结合Atlas AI基础设施(算力超184 PFLOPS),形成“基础层-技术平台层-应用层”的全栈技术体系。

核心亮点:

1. 技术落地能力突出:日常生活场景中,其语音售票系统应用于深圳地铁20号线,将购票时间从15秒缩短至1.5秒;医疗领域推出病历质控、医保支付管理等解决方案,已服务166家医疗客户,病历输入效率提升4-6倍。

2. 市场地位稳居前列:按2024年收入计,公司在中国AI解决方案市场排名第四(份额0.6%),日常生活AI领域排名第三,医疗AI领域排名第四,行业竞争力获第三方认可。

3. 商业化规模增长显著:2022-2024年收入从6.01亿元增至9.39亿元,复合年增长率25%;AI芯片销量从1280万颗增至3600万颗,MaaS(模型即服务)模式逐步打开ToB市场空间。

二、财务透视:收入高增但亏损持续,研发投入压制短期盈利

关键解读:

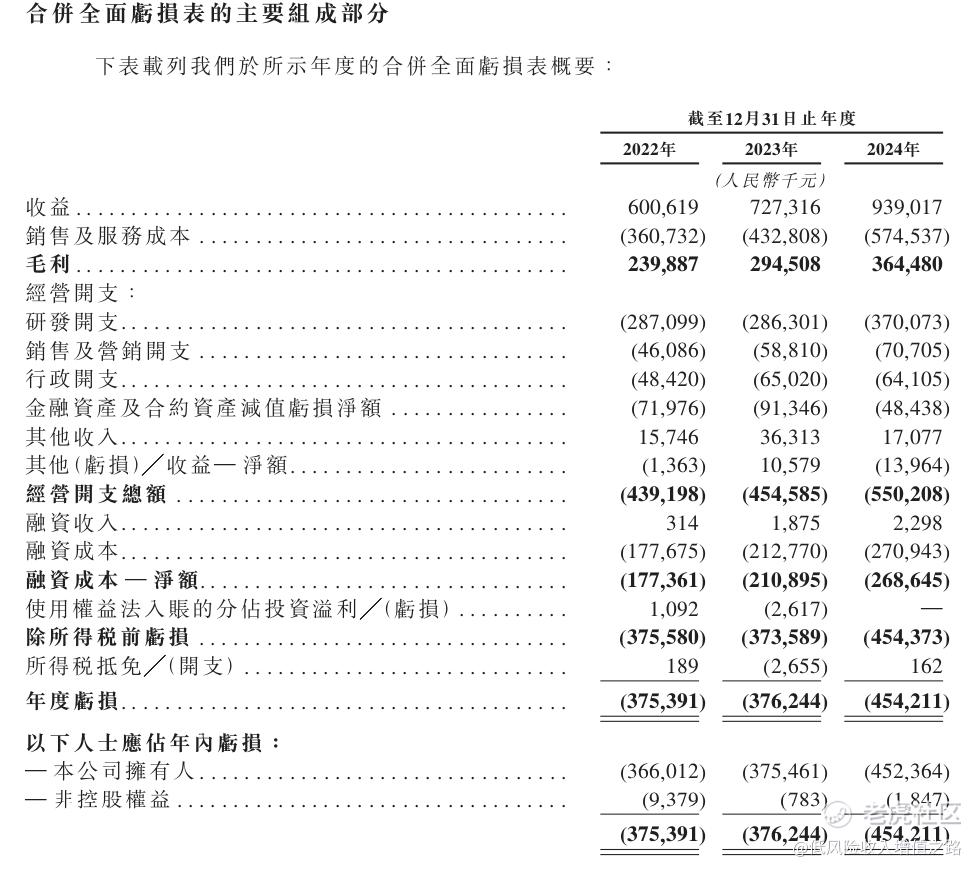

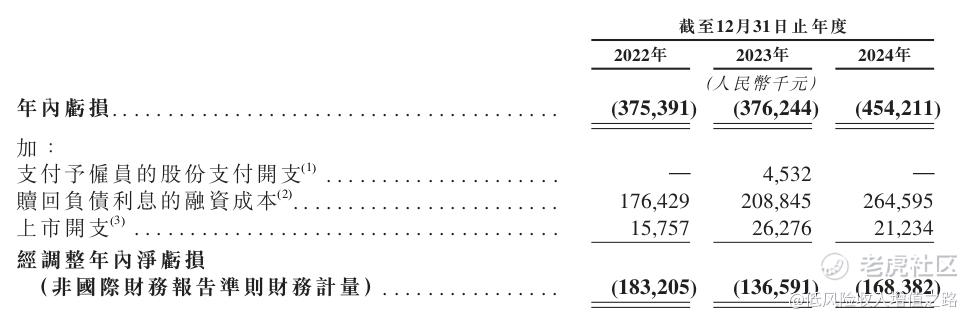

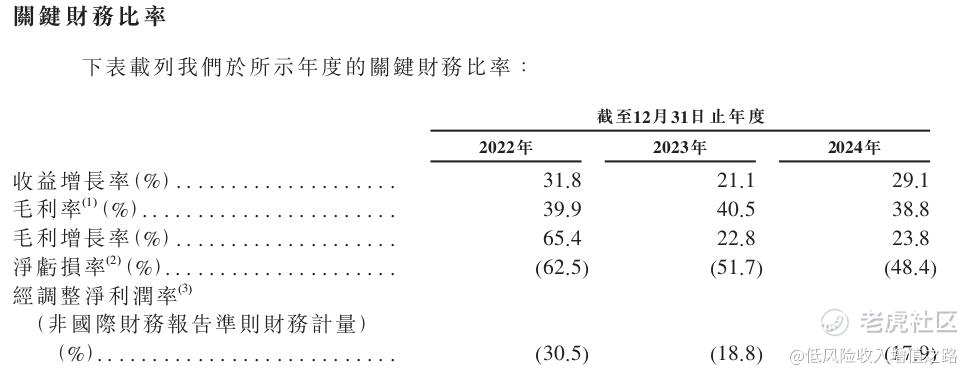

1. 亏损主因研发与市场投入:近三年净亏损持续扩大,主要因研发投入占比超39%,叠加销售及管理费用增长(2024年合计1.35亿元)。不过,经调整净亏损率从2022年的30.5%降至2024年的17.9%,亏损收窄趋势显现。

2. 现金流压力需关注:2022-2024年经营活动现金流净流出分别为1.66亿、2.84亿、3.19亿元,主要受贸易应收款周转天数(2024年277天)及存货周转天数(2024年71天)延长影响,短期资金周转能力面临考验。

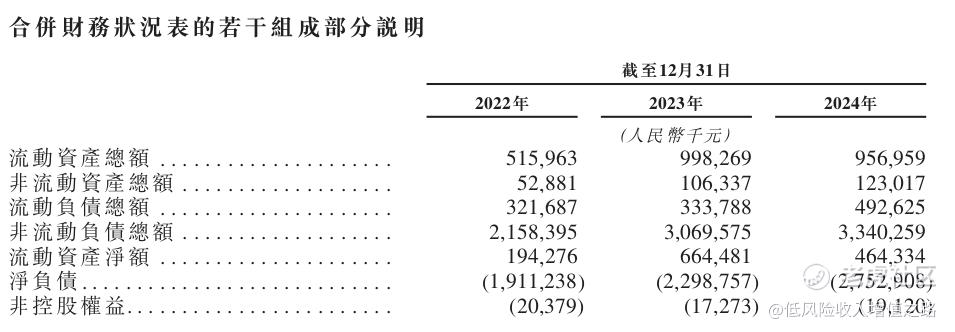

3. 资产负债结构待优化:截至2024年末,净负债达27.53亿元,主要因赎回负债(33.03亿元)所致,上市后赎回负债终止确认或改善净资产状况。

三、行业前景:AI赛道高增长,政策与需求双轮驱动

1. 市场规模快速扩容:中国AI解决方案市场规模从2023年的1355亿元增至2024年的1804亿元(+33.1%),弗若斯特沙利文预计2030年将达1.17万亿元,2024-2030年复合年增长率36.7%。其中,日常生活AI(2030年预计1.496万亿元)与医疗AI(2030年预计1465亿元)为核心增长引擎。

2. 政策红利持续释放:中国政府出台《生成式人工智能服务管理暂行办法》《“十四五”人工智能发展规划》等政策,支持AI技术研发与场景落地,尤其在医疗、交通等民生领域给予补贴与准入便利。

3. 竞争格局分散,技术壁垒为胜败关键:行业前五大玩家合计份额不足15%,公司需与百度、商汤科技等头部企业竞争,技术迭代速度(如大模型参数规模、多模态交互能力)与行业解决方案深度(如医疗知识图谱构建)将决定市场份额提升空间。

四、发行信息:估值处于行业中位,保荐人护航或支撑定价

1. 发行概况:

全球发售156.1万股H股,其中香港公开发售15.61万股,国际发售140.49万股,发售价区间165-205港元,对应市值117-145亿港元。

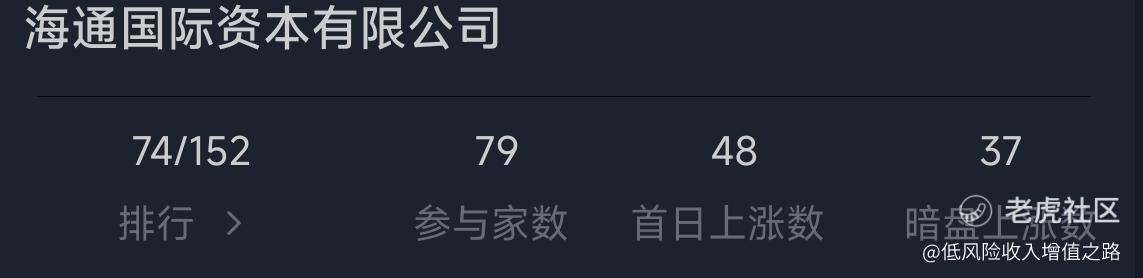

联席保荐人为中金公司、海通国际,历史项目涨跌不一。

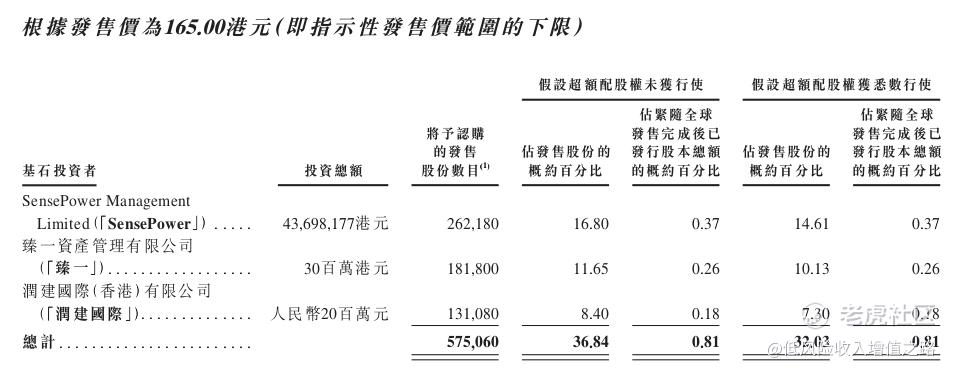

2. 基石投资者:投资占比约30%左右。

3.绿靴机制:有

4. 资金用途:

约45.6%用于研发(Atlas基础设施、云知大脑升级);

47%用于拓展垂直行业场景;

7.4%用于营运资金,聚焦技术与商业化落地的战略清晰。

五、风险提示:三大不确定性需警惕

1. 技术迭代与商业化风险:AI大模型技术更新快,若山海大模型未能跟上GPT等竞品迭代速度,或导致客户流失;医疗、交通等行业项目落地周期长,收入确认可能不及预期。

2. 监管与数据安全压力:生成式AI受《生成式人工智能服务管理暂行办法》监管,需完成算法备案与安全评估;若数据跨境传输或个人信息保护出现合规问题,可能面临处罚与声誉损失。

3. 盈利周期拉长:公司预计未来持续投入研发,短期难以实现盈利,若收入增长放缓而成本刚性,亏损可能进一步扩大,影响投资者信心。

六、打新建议:博弈性质较大,亏损股还未产生盈利

核心结论:云知声作为AI赛道技术型企业,具备“技术壁垒+场景落地+行业卡位”三重优势,短期面临亏损压力与市场波动风险。

积极因素:行业高增长、技术领先性,有绿靴机制维稳;

风险因素:高估值、盈利周期不明。

操作建议:

激进型投资者:建议谨慎参与,稳健型投资者建议观望。AI行业政策与技术变化极快,科技股未盈利打新风险极大。$云知声(09678)$

精彩评论