应粉丝们呼声,先更新周六福。

照例,享受一下知识流入脑子的感觉:

一、市场地位

周六福,名字是不是听着怪怪的?像周大福+六福珠宝的私生子...周六福在黄金珠宝赛道,其实排不上号,市占率也就6%左右,排名7~10吧。

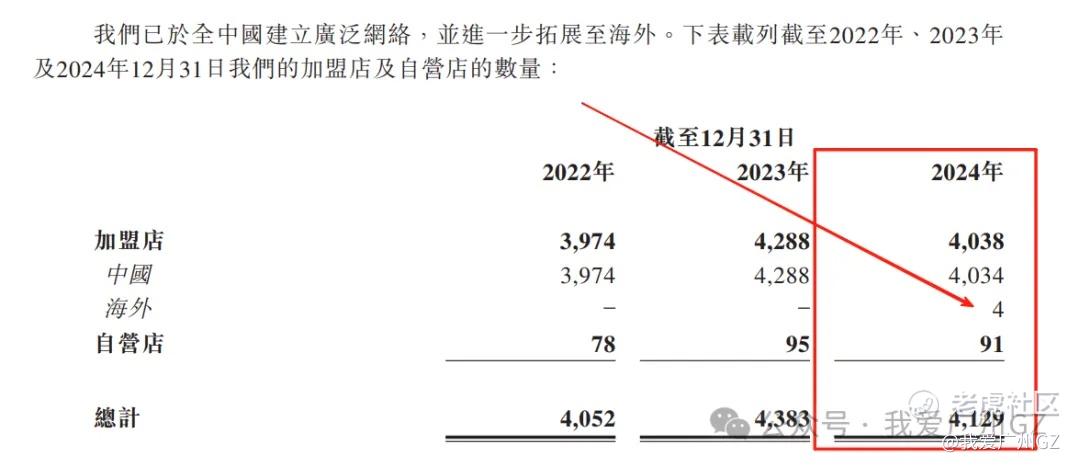

周六福的核心亮点是农村包围城市战略,通过疯狂招加盟商,开了4000多家门店,把三四线的市场给占了。

不少粉丝觉得周六福low,擦人家的边,请的代言人倪大红也不上档...其实周六福的目标用户并不是我们啊,主打的就是有黄金珠宝消费欲望,但是对周大福、周生生、老铺这些顶级品牌畏惧的中老年人。

周六福核心商业模式是贴牌,黄金采购依赖外部供应商,加工环节外包,自己只设计、销售,都是轻资产操作,保证了它的快速扩张,形成了差异化战略。(周大福的固定资产重,导致慢)

二、财务指标

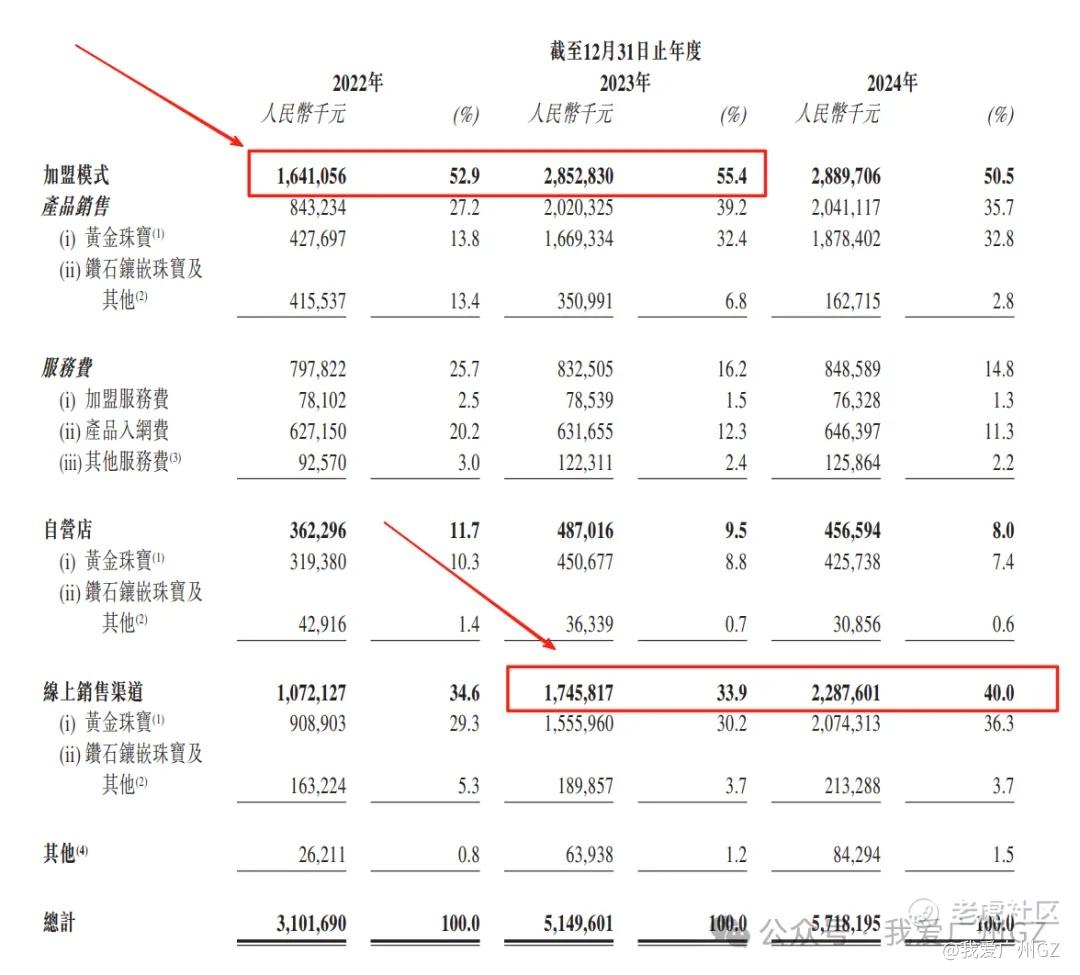

1、销售来说:高增长放缓,23年前主要靠加盟,24年开始发力搞线上,加盟时期的增速贼猛,24年转战线上后,增速放缓。

2、具体数据:22-24年营收从31亿搞到57亿(CAGR 35.8%),净利润从5.75亿搞到7.06 亿(CAGR 10.8%);24年改主打线上后,增速慢很多,营收同比+11%,净利润+ 7%

3、缓慢出海:24年开了4家海外店。我上一篇说过,这年头只要出海就是好样的!

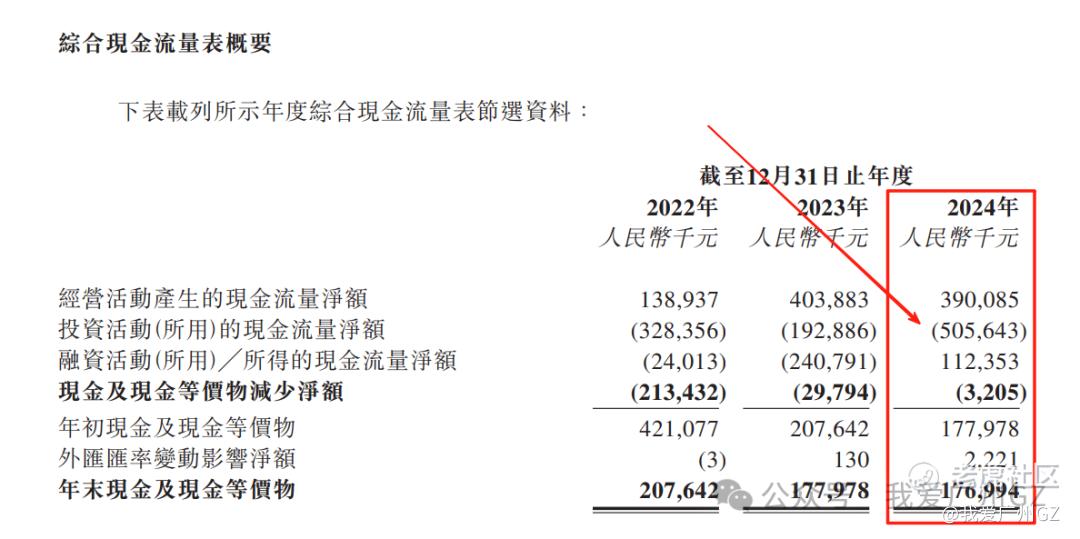

4、现金流:周六福的经营现金流,23年已经出现了顶峰,24年往后开始维持平台,整体情况还算健康。

三、发行情况

1、发行价固定24港元,募资10.24亿,一手申购2424港元。

2、保荐人中金,稳价人中信建投

3、有基石有绿鞋,基石占比51.04%,比例不错,但是基石知名度,相比于三花、海天,就差得远了,国际大VC也都没来。

4、回拨比例按常规回拨,最高50%散户回拨,没享受海天、三花的明星待遇。

四、估值情况

说到对边,周六福还是对标:周大福、六福集团(港股上市)

1、六福集团:

六福集团市值118亿是周六福的1.15倍,营收153亿港元,净利17.7亿

港元,营收是周六福的3倍,净利润2.5倍

对标六福集团,周六福的102亿市值,明显定价高了不是一星半点,至少定价高了2倍,可能是市场期许周六福线上生意做得好,给的溢价奖励。

2、周大福:

周大福市值1292亿,是周六福的12.6倍,营收896.56亿港元,净利

59.16亿港元,营收是周六福的15倍,净利润8倍

对标周大福,周六福的市值似乎较为公允,基本上是平价水准;周大福的赛道龙头溢价和周六福的高成长性做了对冲,估值竟然在同个水平上。

五、风险点

喜闻乐见的风险点部分。

1、周六福线下部分,单店营收下降厉害,预示着这种靠加盟,走3、4线打天下的模式,只能维持,无法增长。毕竟金价不可能永远上涨,银发老人该买金的也都买的差不多了。

2、周六福的线上生意是最大的亮点,也是最大的增长点,但是线上生意往往是增收不增利,天天搞直播、促销、价格战,利润被侵蚀严重,未来周六福能否维持这个增速,我会打个巨大问号。

3、最后孖展大概率过100,回拨50%给散户,周六福发行的手数,不是一般的多,是巨多,散户抛盘会比较可怕。

4、富途开了周六福的国配通道,散装国配又来了。

5、有4次IPO失败的记录(3次A,1次港股)

总结:

1、周六福质地不错,但定价偏贵,散户抛压大,不属于海天/三花这种确定性极强的票。

2、等三花的钱回来后再看看是否申购,雷点有点多,先重点关注着。

3、最近1周马上要生娃了,准备住院,微信难经常看,有事请留言,生完后统一回复,有急事请找一下小助理,感谢!

周六福写完了,下一篇想看谁?

留言区让我看到你的声音♥️

精彩评论