泰德医药来了,照例通读全文,享受知识入脑的爽感:

一、市场地位

1、泰德医药专注多肽的CRDMO,简单理解为药物的研发外包、生产外包就行。2023年市场份额1.5%,排名世界第3,但前两大玩家合计占23.8%,其余玩家极度分散。

全球前两大CRDMO企业是Bachem和PolyPeptide,市场份额13.8%和 10%,泰德医药的体量在他们的十分之一,多肽CRDMO本身是小赛道,即使全球第三也只是个小卡拉米

2、除了做CRDMO之外,泰德还战略押注GLP-1(减肥药司美格鲁肽),正在推进9个GLP-1药物开发项目。

GLP-1这年头是个网红,谁都来蹭一下,但真正的巨头还是礼来,礼来一发力扩产,其他玩家都会相当难受。

二、财务指标

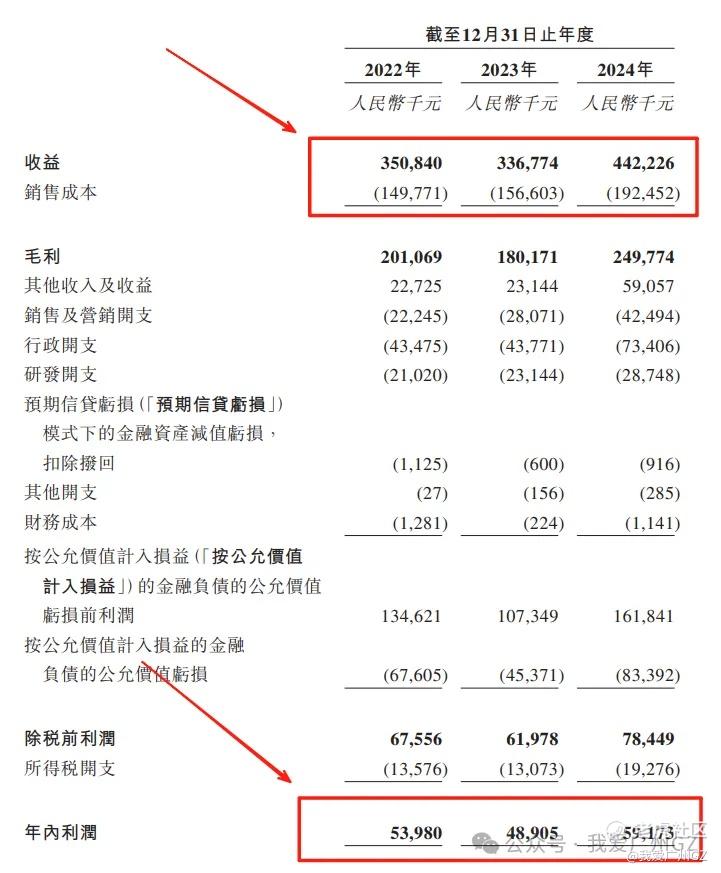

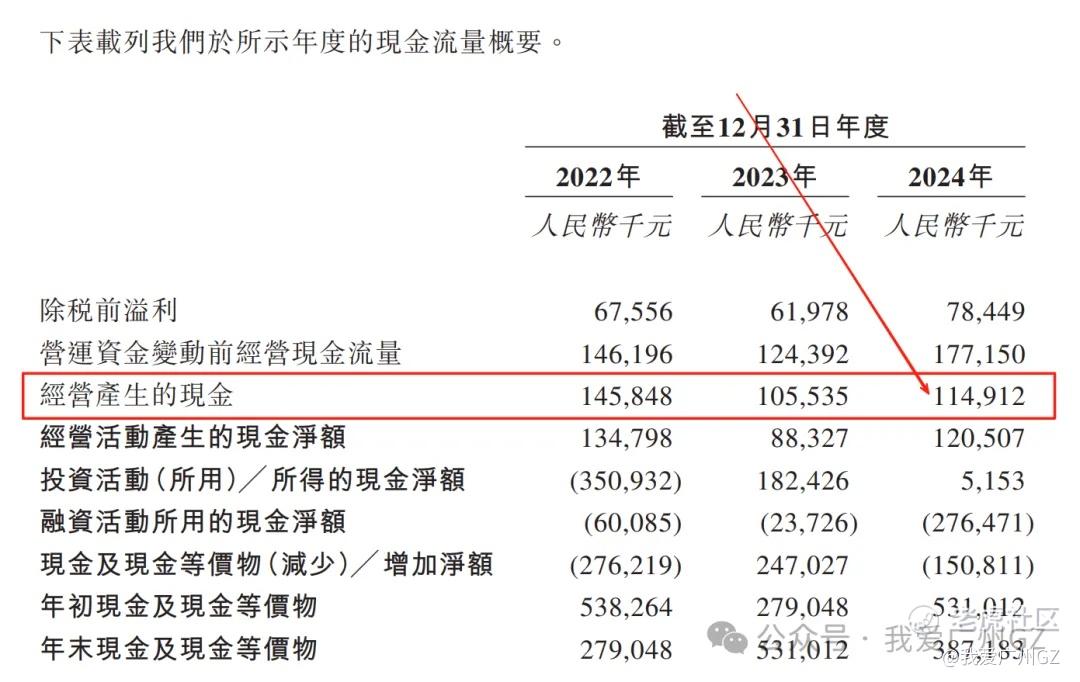

说了那么多概念,招股书会骗人,财报不好骗人;即使财报骗人,现金流最难骗人。

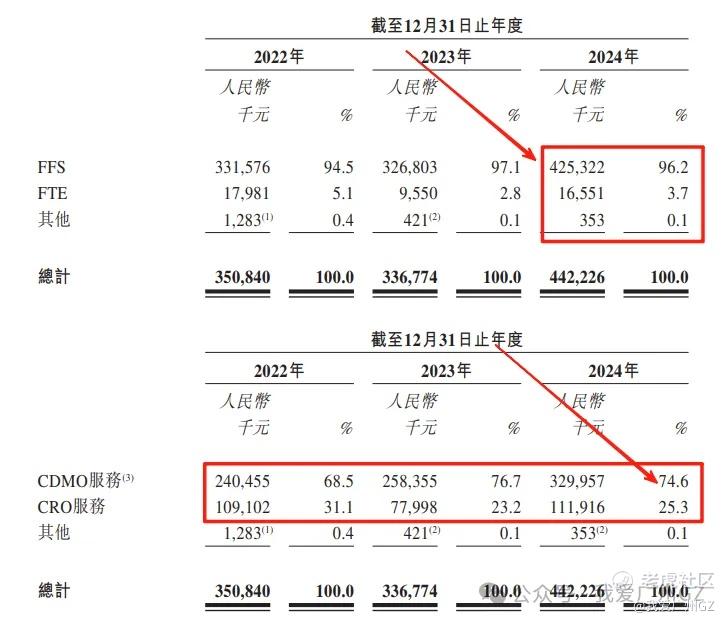

2022-2024年营收3.51亿→3.37亿→4.42亿,年复合增长12.3%,2023年意外下滑,显示出收入不稳定,依赖大客户的特征明显。

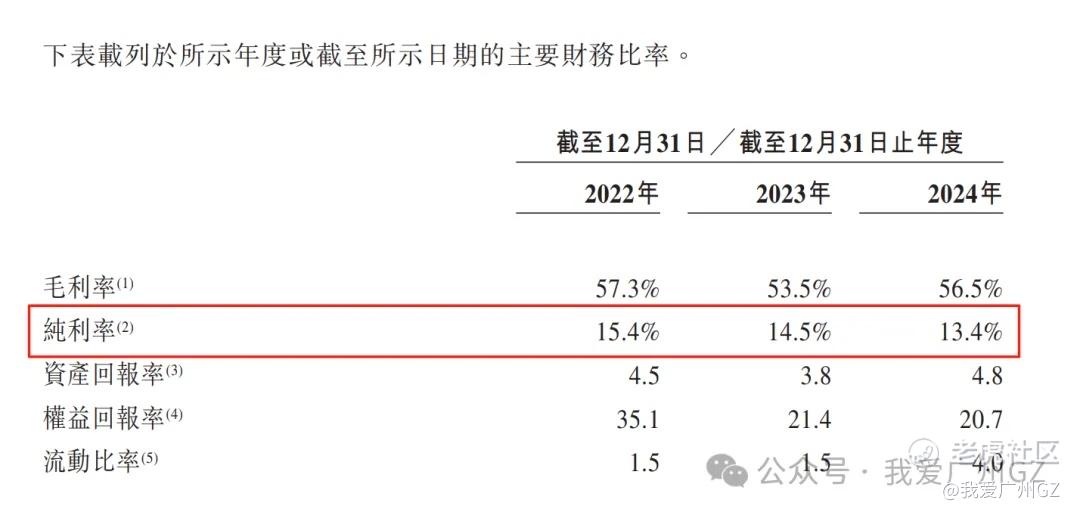

净利润5398万→4891万→5917万,毛利率56%,净利率13.4%,净利率实在是低,PE高到吓人66倍

现金流正常,但是不稳定,跟刚说的23年销售下滑正相关。

三、发行分析

1、发行价28.4-30.6港元,募资4.112亿,一手申购3090港元,发行比例11.85%,承销费占比3.5%

2、保荐人:大摩(摩根斯坦利)+中信,中信这几天连续上了4~5个票了,您拉得过来吗。

3、无绿鞋!有基石,基石占比15.84%,比例太小,就两家:

Welight Capital L.P.(微光创投)+石药集团,俩基石都没啥实力。

4、常规回拨比例,基础公配16,800手,预计孖展15-50倍的概率比较大,回拨30%,回拨后合计50,400手,对于泰德这个基本面来说,手数不算少,怕怕。

四、估值分析

泰德医药的发行后市值40.27-43.39亿港元,市盈率达到了66.28

对比龙头药明康德A/H的市值1883亿,市盈率17,泰德的估值太高,砍一半差不多。

五、风险点

1、大客户集中度高,24年达到了50%多,最大客户贡献20%营收,容易成也大客户,败也大客户。

2、研发费用太少,才3.6-6%,远低于药明康德的15%,PE高也就算了,研发费用低,也看不出高成长啊。

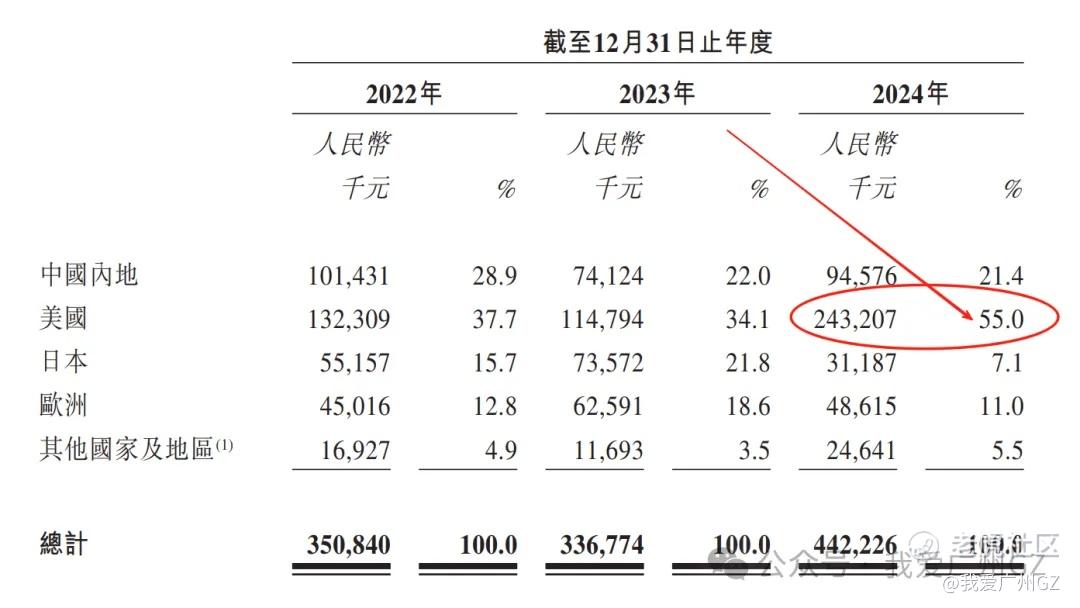

3、北美收入占55%,募资后还要扩展北美产线和产能,关键要看泰德能不能把握住GLP-1仿制药爆发期的红利,做GLP-1的人太多,我觉得难。

总结:

1、泰德医药,估值贵的离谱、无绿鞋、基石差,只能du中信护驾。

2、IFHB在等我,泰德我就先不打了。

精彩评论