泰德医药是一家怎样的公司?

简单说:泰德是一家“药物研发生产外包供应商”,专门帮药企制造多肽和寡核苷酸类药物的核心成分(原料药API)。相当于制药行业的“代工厂+研发实验室”,客户主要是全球制药公司和生物科技企业(如辉瑞、诺和诺德等)。

名词解析:

一、多肽药物代工

1.多肽:蛋白质的小片段(比如糖尿病药物司美格鲁肽、减肥针的主要成分)。

2.做什么:为客户设计、合成、纯化多肽原料药,覆盖从早期药物发现到商业化生产的全流程。

3.市场份额:全球第三大多肽代工厂(2023年市占率1.5%)

二、寡核苷酸药物代工

1.寡核苷酸:用于基因治疗的短链RNA/DNA分子(如抗癌药、遗传病疗法)。

2.做什么:提供小核酸药物的工艺开发和生产服务。

三、GLP-1减肥药是重点

当前布局9个GLP-1类减肥/糖尿病药物的研发项目(包括口服和注射剂型),瞄准全球千亿美元市场。

公司的运作模式是怎样的呢?

1.按服务收费FFS:接订单生产指定药物(占收入96%以上)。

2.按人力收费FTE:派驻科研人员帮客户做研发(占收入约4%)。

3.典型客户:药企将高难度药物(如多肽)外包给该公司生产,自己专注销售和临床试验。

公司有哪些厉害的地方?

1.“一站式”服务,又快又省:

公司提供“从想法到产品”的全套服务。无论是药物早期的点子探索(CRO服务),还是中后期的工艺开发、大规模生产(CDMO服务),它都能搞定。客户不用东奔西跑找不同的供应商,省时省力省钱。

2.踩准了“减肥神药”的风口:

公司特别看重目前全球大热的GLP-1类药物市场(比如大家熟知的司美格鲁肽这类减肥、糖尿病药物)。这个市场增长飞快,潜力巨大。公司在这个热门赛道布局很深(有9个新药分子项目),能抓住巨大的市场机会。

3.客户多又“铁”:

公司服务遍布全球50多个国家,积累了700多家客户(截至2024年数据)。客户群体多元,而且项目源源不断(有上千个项目同时进行),这保证了公司业务的稳定性和持续增长。

4.技术高,别人难学:

生产多肽类药物(GLP-1就属于这类)技术门槛很高。公司掌握核心的生产技术,并且有大规模生产的能力(比如年产500公斤API)。这些技术和规模就像“护城河”,让竞争对手难以快速模仿或超越。

5.经验丰富,团队靠谱:

公司的管理层(像徐琪博士和李湘莉女士)在行业里摸爬滚打多年,经验老道。团队执行力也强,能把想法高效地变成成果。经验丰富的团队是公司稳定发展和抓住机遇的关键。

公司所在行业前景及竞争格局怎么样?

全球多肽药物市场2023年达895亿美元,预计到2032年将飙升至2,612亿美元,年复合增长率高达12.6%。尤其以GLP-1类“减肥神药”(如司美格鲁肽)为引擎,其市场增速更快(预计年增14.3%至2032年1,299亿美元)。

药企为降本增效,70%的多肽药物研发生产选择外包给专业公司(远高于生物制剂的30-40%),催生了庞大的CRDMO市场。全球多肽CRDMO市场将从2023年的31亿美元爆发式增长至2032年的188亿美元,年增速22.0%。

另外公司还受益以下两大爆发性机遇:

1.专利到期红利:明星药物(如司美格鲁肽)专利陆续到期(中国预计2026年),将刺激仿制药API需求,带动CRO/CDMO服务激增。

2.技术延伸蓝海:相邻的寡核苷酸药物市场(如RNA疗法)增长同样惊人(预计年增29.6%至2032年459亿美元),其CDMO市场(年增26.0%)为公司提供新增长点。

行业竞争格局,目前呈双巨头(Bachem+PolyPeptide)垄断+长尾分散,前两大巨头合计占据全球市场份额的23.8%,头部企业凭借规模和技术优势垄断近1/4市场。第三至第六名企业(包括泰德医药)各自份额仅约1%,呈现高度分散化。泰德医药作为全球第三大专注多肽的CRDMO,市场份额仅为1.5%。

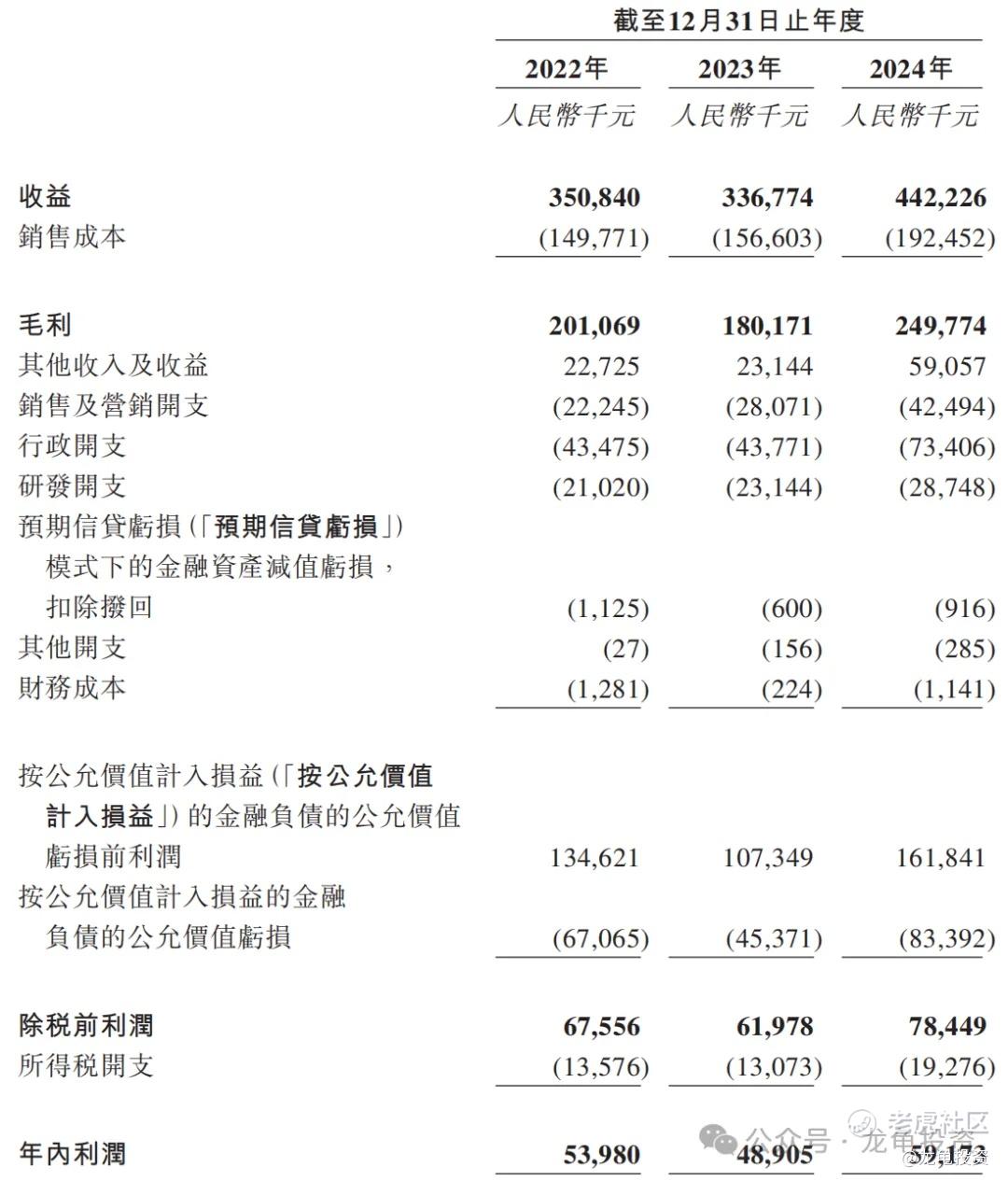

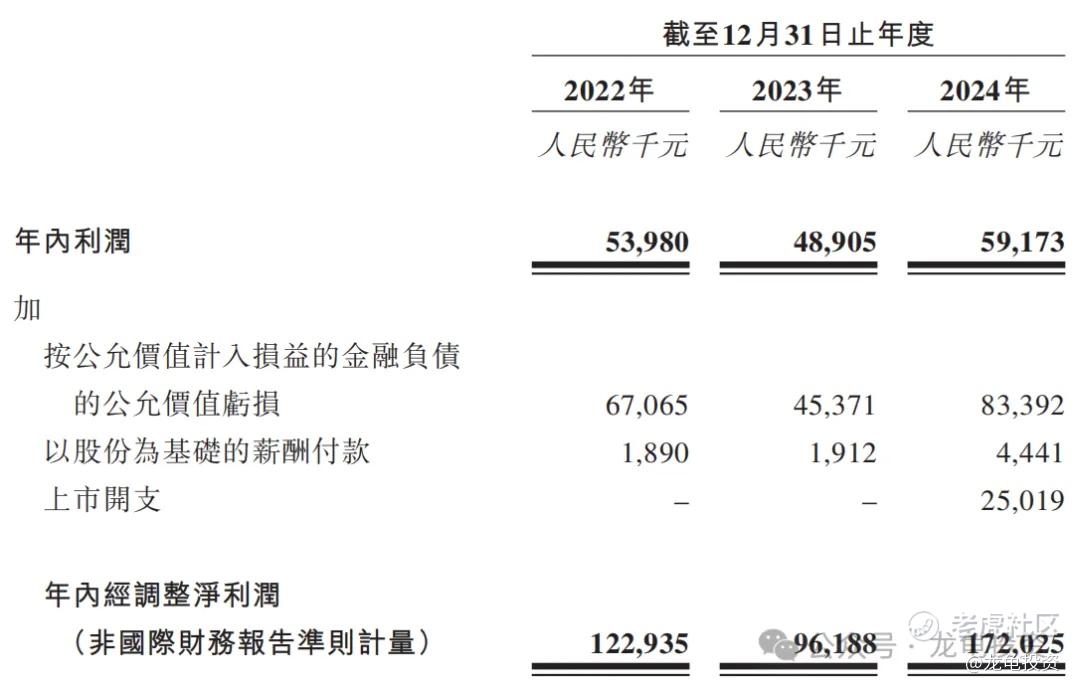

公司财务表现如何?现金流是否充裕?

公司营收由2022年3.51亿下滑至2023年3.37亿人民币,年增速下滑4%;2024年营收4.42亿人民币,年增速31%;年复合增长率13.5%;基本和行业增长率看齐。

净利润由2022年的5398万人民币下滑至2023年4890.5万人民币,年增长下滑9.4%;2024年净利5917.3万人民币,年增速21%;年复合增长率5.8%;

经调整后净利润分别为1.22亿人民币、0.96亿人民币和1.72亿人民币,经调整后净利年复合增速28.92%;高于行业标准。

2024年现金及等价物3.87亿人民币,较2023年5.31亿下降27%,但仍处于安全线范畴,2025年一季节现金流有所回升,暂时无忧;但2025年中美产能扩建需投入6亿,需关注短期现金消耗过大(工厂建设)。

公司历史投资者、基石投资者和保荐人如何?

泰德医药IPO前获三轮融资,最后一轮完成于2021年12月,投资金额3.7亿人民币,每股成本22.50元人民币,约合24.60港元,较发售价折让16.60%;基石投资者认购1000万美元,约合7849万港元;按中位数定价计算,基石占比15.84%。保荐人则由国际巨头摩根士丹利和男神中信证券联席保荐,不足的点是本次未设稳价人。

泰德禁售方面IPO前投资者禁售期12个月,基石投资者禁售期6个月。

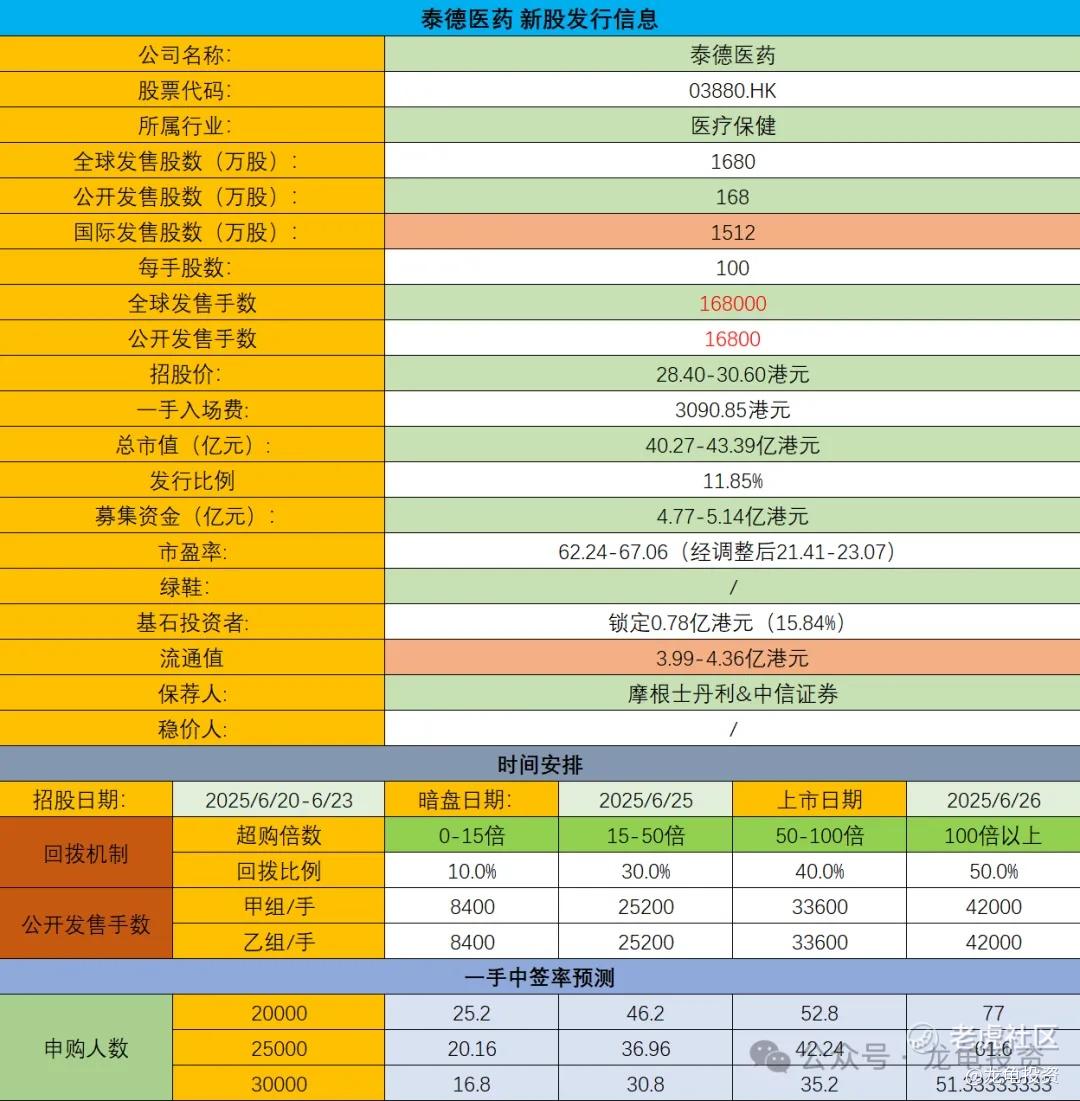

公司发行信息和中签率情况?

本次全球发售股数4166.68万股,每手股数100股,截至发稿,超购15.22倍,现在看不出来,等这一波资金释放,上100也是有可能,现在先按回拨30%计算,预计2W-3W人参与,一手中签率30%左右,申购20手稳一手。

泰德申购计划怎么安排?

盈利生物医药公司,说实话有点排斥,而且又是吹减肥药,真的烦死了。两个减肥药都被坑出心里黑洞了!但这又有中信保荐,没有稳价人,有可能要搞事情,到时候看情况投机搞一点。最终申购策略会在星球里发布,然后七月份星球价格会调整,这里先做预告!

精彩评论