近期,青岛农商行(002958.SZ)收到监管部门罚单,因其违反金融统计相关规定等违规操作,被处以91.2万元罚款,时任行长助理袁某波被罚款1.3 万元。值得关注的是,2024年该行已两次因数据报送问题遭到处罚。为何数据统计与报送环节的违规问题反复出现?

实际上,青岛农商行在贷款业务领域的合规问题更为突出。2023年,该行曾因多项贷款违规问题收到3087万元的高额罚单。目前其不良贷款率长期处于上市同业前列,这或与内部管控失效、贷款“三查”机制执行不到位等因素相关。

6月5日,青岛农商行发布公告,计划吸收合并3家村镇银行。需要留意的是,2024 年其旗下9家村镇银行子公司中,有5家出现亏损。此次再度推进村镇银行吸收合并,将为青岛农商行带来哪些机遇与挑战?

违规受罚成常态,信贷风险待化解

6月13日,人民银行青岛分行披露的罚单显示,青岛农商行存在6项违法违规行为,涵盖金融统计、账户管理、人民币流通等多个领域。

其中,违反金融统计相关规定尤为值得关注,此类违规包括未按时报送资料、数据质量缺陷、统计制度执行不到位等情况。一旦数据统计报送出现问题,不仅会增加监管难度,导致监管无法准确及时识别银行风险,还可能干扰金融市场秩序,影响整个行业的健康发展。

回顾过往,2024年该行因数据报送问题两次被罚。1月,总行因监管标准化(EAST)数据错报漏报被国家金融监督管理总局青岛监管局罚款30万元;12 月,烟台分行因未按规定报送报表被国家金融监督管理总局烟台监管分局罚款20 万元。如今再遭处罚,暴露其在数据管理方面的顽疾。

而在信贷领域,问题更为严峻。2023 年,原青岛银保监局曾开出3087.27 万元的巨额罚单,直指公司贷款风险分类滞后、向关系人违规放贷、流动资金贷款管理不审慎、贷后管理松懈等问题。彼时,6 名责任人被警告并罚款合计61 万元。尽管该行称多数问题已完成整改,但从数据来看,近年来其不良率一直偏高。

业务结构生变,非息收入成增长引擎

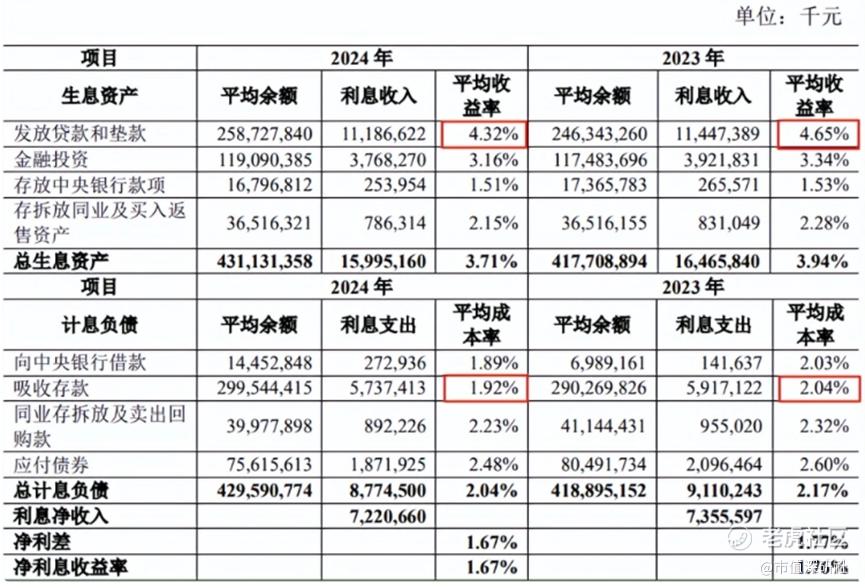

经历 2022 年营利“双降”后,青岛农商行业绩虽有所回暖,2024年实现营业收入110.33亿元,同比增长6.85%;归母净利润28.56亿元,同比增长 11.24%,创下近三年最好业绩,但业务结构已悄然改变。利息净收入连续四年下滑,2024 年降至 72.71 亿元,同比下降 1.83%,占营收比重为65.45%,创2012年成立以来的最低水平,相较 2020年下降0.19个百分点。

在市场利率持续下行、银行业息差不断收窄的大环境下,叠加存款竞争加剧、贷款需求疲软,传统靠存贷利差盈利的模式正面临巨大挑战。

一方面,在存款定期化趋势下,青岛农商行利息支出居高不下;另一方面,利率下行使得贷款收益率降幅远大于存款成本率降幅,且贷款需求不足,导致利息收入连续三年下降。2024 年,贷款平均收益率为4.32%,同比下降0.33个百分点;存款平均成本率为1.92%,同比下降0.12个百分点,净息差也由1.76% 降至1.67%。

不过,该行非息收入表现亮眼,成为推动业绩增长的关键力量。手续费及佣金净收入7.82亿元,同比增长31.3%,达到成立以来最高,主要因代理及托管业务手续费收入增加;投资收益18.78亿元,同比增长17.45%,为近5年最高;公允价值变动损益8.68亿元,同比增200.25%,创成立以来新高,主要因交易性金融资产公允价值变动增加。

值得注意的是,2022-2024年,青岛农商行连续三年四季度业绩亏损,净利润分别为-4.82亿元、-4.78亿元、-3.47亿元。青岛农商行对2024年四季度归母净利润为负数的解释为:持续加强风险抵补能力,加快推进不良资产处置进度,加大拨备计提力度。

但为何处置不良资产和计提拨备要集中在四季度,这种计提方式是否与 2022 年新上任的董事长王锡峰有关,仍引发业界猜测。

从2025年一季度业绩来看,总体延续了2024年的趋势,营收、净利双增,但营收增速放缓,主要因利息收入增长缓慢。不过,投资收益达到9.62亿元,同比增幅高达80.27%,占营收比重超过30%,成为推动利润增长的关键因素;手续费及佣金净收入3.31亿元,同比增长7.37% 。

不良率高位徘徊,村镇银行整合机遇与挑战并存

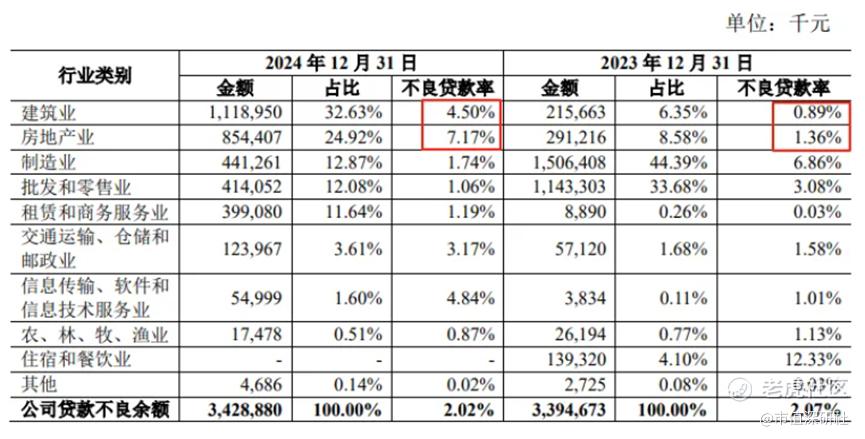

青岛农商行不良率长期处于高位,尽管2024年和2025年一季度有所下降,但在A股上市农商行中仍居首位。在整体不良率下降的同时,个贷不良率却在持续上升,2021-2024年分别为1%、1.43%、1.67%、1.69%,连续三年上升,其中个人住房贷款、个人消费贷款不良率上升幅度较大。 在公司贷款中,建筑业和房地产业成为不良贷款重灾区。截至2024年末,不良贷款余额共34.29亿元,其中建筑业、房地产业不良贷款余额占比最高,分别为32.63%、24.92%。这两个行业不良率大幅增长,建筑业不良率由0.89%增至4.5%,房地产业不良率由1.36%增至7.17%,均达到成立以来的最高水平。

目前房地产类贷款占青岛农商行全部贷款的比例为0.72%,在全部行业中排名第三,未来仍然需要警惕该行业资产质量情况。

近年来,青岛农商行计提的信用减值损失逐渐增加,2024年信用减值损失为51.13亿元,同比增长9.68%,5年时间差不多翻了1倍,这也说明贷款违约风险上升,需要计提更多损失来覆盖潜在坏账。 在此背景下,6月5日,青岛农商行公告称,第五届董事会第五次会议通过了关于吸收3家村镇银行并改建为分支机构的议案,分别为青岛平度惠民村镇银行、山东沂南蓝海村镇银行、济宁蓝海村镇银行。今年以来,我国中小银行吸收合并速度加快,多家农商行披露了将吸收合并村镇银行并改建为分支机构的计划。

从政策层面看,著名经济学家宋清辉表示,近年来国家金融监督管理总局与央行多次出台政策文件,为中小银行化解风险、推进改革明确方向。“一省一策” 原则的落地,以及 2025 年中央一号文件中 “稳妥有序推进村镇银行改革重组” 的要求,为农商行吸收合并村镇银行提供了坚实的政策支撑。从积极层面来看,此类整合有助于农商行拓展市场版图,提升县域及农村地区的网点覆盖率,强化在当地金融市场的竞争优势;同时还能整合客户资源,优化存款与贷款结构,降低资金运营成本。

然而,整合进程面临诸多现实难题。部分村镇银行存在不良贷款率高企、公司治理机制不完善、经营业绩欠佳等问题,给农商行的整合工作带来挑战。青岛农商行年报数据显示,2024 年其 9 家村镇银行子公司中,5 家处于亏损状态,直接导致当年少数股东损益由盈转亏,从盈利 3510.9 万元转为亏损 716.9 万元。宋清辉分析认为,农商行吸收合并村镇银行需全盘承接资产与负债,潜在的不良资产及历史遗留风险,将直接冲击农商行的资产质量与拨备水平。

此外,原大股东巴龙集团的困境也给青岛农商行带来不确定性。巴龙集团陷入流动性危机后,青岛农商行 9.2 亿元贷款回收前景不明。因巴龙集团无可执行财产,其持有的青岛农商行股权多次被拍卖。2024 年 5 月,5512 万股股权以 1.56 亿元成交,由上海楷巨信息科技有限公司竞得;但在 2025 年 5 月底,9000 万股股权拍卖遇冷,最终流拍。尽管青岛农商行财报表明,截至 2024 年末巴龙国际及其关联企业持股比例已不足 5%,不再对公司经营产生重大影响,但后续债权回收情况、股权拍卖进展,仍将对该行资产质量产生不可忽视的影响。

精彩评论