今天聊聊最近在科技圈和股市都备受关注的巨头——甲骨文(Oracle)。作为一名股票投资博主,我经常会看各种专业的分析报告,今天这期,我们就来深度剖析一下甲骨文这家公司,看看它未来到底有没有搞头!

甲骨文:从老牌数据库到AI云服务新贵

说起甲骨文,很多人的印象可能还停留在它是一家传统的数据库公司。但如果你还这么想,那可就Out啦!甲骨文现在正在进行一场“大变身”,它正投入巨资,大举扩张自己的数据中心,目标是成为企业级云服务和AI基础设施领域的领导者。

AI浪潮下的“数据淘金热”

现在最火的是什么?当然是AI!尤其是像ChatGPT这样的生成式AI和更智能的Agentic AI,它们会产生海量的数据。你想想,数据越多,就需要越强大的存储和处理能力,这不就正好是甲骨文大展拳脚的机会吗?

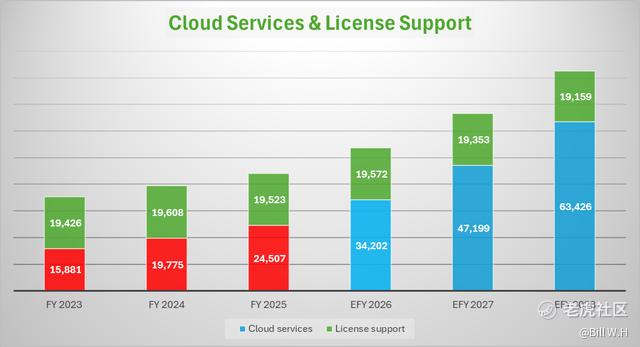

甲骨文的云计算基础设施(OCI)和自治数据库(Autonomous Database)服务,正是为了满足这种爆炸式增长的数据需求而生。据报告显示,甲骨文在2025财年第四季度(Q4'25)的剩余履约义务(RPO)高达1380亿美元,同比猛增41%!这说明,客户对甲骨文的云服务需求简直是“供不应求”。公司管理层都说了,“需求依然远远超过供给”!他们预计,2026财年OCI的增长将超过70%,比2025财年的50%还要快,而总的RPO更是有望翻倍!

核心竞争力:数据、多云和专属云

1. 自治数据库:AI时代的智慧大脑 随着生成式AI的兴起,数据量简直是几何级增长。2022年ChatGPT发布后,全球数据量达到了101泽字节(zettabytes),是12年前的50倍!预计2024到2026年,这个数字还会飙升到552泽字节。这么多数据,怎么存储、怎么管理、怎么利用?这正是甲骨文自治数据库的强项。它能自动管理、自我修复、自我保护,简直是企业数据管理的“智慧大脑”,能大大降低企业的运营成本。

2. 多云战略:兼容并包,共赢未来 甲骨文还很聪明地玩起了“多云”战略。他们与亚马逊的AWS、谷歌云、微软Azure这些“超大规模云厂商”都建立了合作关系,让客户可以在不同的云平台之间无缝切换和协作。这种“多云数据库”业务在Q4'25季度环比增长了115%!目前甲骨文已经有23个多云数据中心在运行,未来12个月还要再建47个。这种开放合作的态度,无疑大大拓展了甲骨文的市场空间。

3. 专属云服务(Cloud@Customer):把云搬到你家门口 除了公共云,甲骨文还有一种很特别的服务叫“Cloud@Customer”,简单来说,就是把甲骨文的云数据中心直接建在客户自己的场地里。这种模式既能让企业享受到云服务的便利和效率,又能满足他们对数据安全和合规性的严格要求。目前,甲骨文已经有29个这样的专属数据中心投入使用,2026财年还将再建30个。这无疑会进一步推动甲骨文基础设施即服务(IaaS)平台的收入增长,毕竟2025财年这块的收入已经增长了59%!

财务表现和未来展望

虽然甲骨文在数据中心扩建上投入巨大,2025财年因此出现了3.94亿美元的现金流出,资本支出也翻了两倍多,但管理层预计2026财年还会继续投入超过250亿美元!这笔钱主要是用来建设更多的机房,以满足爆发式的云服务需求。短期来看,这可能会影响公司的自由现金流,但长期来看,这些投资有望带来丰厚的回报,驱动收入的强劲增长。管理层对2026财年的收入增长非常乐观,预计总收入将达到670亿美元,比2025财年的574亿美元有显著提升。

投资风险与买卖节奏的重要性

当然,任何投资都有风险,甲骨文也不例外。

首先,估值问题。目前甲骨文的估值相对于其他云服务巨头来说,确实不低,市场给出了较高的溢价。这意味着股价短期内可能会出现波动,甚至有回调的风险。

其次,电力供应制约。数据中心的建设不仅要钱,还需要大量的电力支持。目前电力供应仍然是一个大问题,有些大型项目可能会因此延期。如果电力瓶颈迟迟无法解决,可能会影响甲骨文数据中心的建设速度,进而推迟收入增长的实现。

所以,作为投资者,我们要对这些潜在风险有所认识。关于是否买入,以及何时买入,这需要我们结合自己的资金情况、风险承受能力以及对市场的判断来做决定。市场瞬息万变,有时候最好的机会,恰恰是在股价出现调整,市场情绪稍微低落的时候。把握好买卖的节奏,比盲目追高或者恐慌抛售要重要得多。毕竟,股票投资不是一次性的买卖,而是一场持久战。

不知道大家对甲骨文或者对AI和云计算的未来有什么独到的见解?欢迎在评论区留言,我们一起交流!

精彩评论