港股创新药板块在2025年上半年显出回暖迹象,市场期待已久的机会似乎正在到来。

在这股势头中,专注眼科创新药的拨康视云也开启了招股。公司计划于7月3日在港交所挂牌(股票代码:2592),本次IPO发行约6058万股,定价每股10.10港元,目标筹集资金主要用于两款核心眼科新药的研发和商业化。

值得注意的是,在上市前,拨康视云已经获得了包括鼎晖、建银国际、远大医药等在内的多家知名投资机构的重金押注。

在眼科这个充满潜力的黄金赛道上,手握全球首款翼状胬肉在研新药的拨康视云,能否乘着这波行情真正起飞?

2024年首次产生收入,管线潜力是主要看点

资本市场对创新药企的追捧从未停歇,尤其是对于“全球首创”的故事更加热衷。

成立于2015年的拨康视云作为一家临床阶段眼科生物科技公司。尽管全球眼科药物数量众多,但真正具备突破性的创新疗法仍属稀缺,这类解决临床痛点的品种往往展现出更强的市场竞争力与发展前景。

拨康视云在国内名气不大,但其两款自主研发产品确有冲击同类首创和最佳的可能——两款分别针对翼状胬肉与青少年近视的创新药物,被赋予填补市场空白的厚望。

截至目前,公司已建立八种候选药物组成的创新管线,产品覆盖眼睛前部及后部主要疾病,其中四款处于临床阶段、四款处于临床前阶段。其中包括两款核心产品,均为自主开发。

其中,拨康视云核心产品CBT-001针对翼状胬肉这一眼表疾病展开研发。该疾病通常从眼角结膜向角膜蔓延,可能导致视力受损甚至致盲。作为全球首个进入III期临床的翼状胬肉靶向治疗药物,CBT-001于2022年6月和2023年9月分别在美国和中国启动多中心试验,现已完成全球患者入组。

这款潜在同类首创药物采用多激酶抑制剂机制,靶向关键生长因子受体,旨在通过非侵入治疗阻断疾病进展,减少手术需求。当前临床治疗存在明显空白:缺乏专用药物,现有标签外用药疗效不明确且安全性存疑,而手术复发率居高不下。尤其值得注意的是,该疾病在特定地区呈现高患病特征,形成显著的未满足临床需求。而随着III期试验完成入组,CBT-001迈出关键一步。

与此同时,拨康视云另一款核心产品CBT-009专注于青少年近视防控,作为目前唯一采用非水性制剂的临床阶段候选药物,其独特配方在保持近视控制效果的同时,显著提升了患者耐受性与产品稳定性。该产品已于2023年初完成早期临床试验,并于2024年向美国药监局提交临床申请,有望推动近视治疗标准的革新。

此外,拨康视云同步布局多元研发管线:CBT-006瞄准睑板腺异常相关干眼症,CBT-004针对血管化睑裂斑,二者均具同类首创潜力;另有四款临床前候选药物持续推进。

然而,在管线潜力的背后,拨康视云面临着大部分创新药企共同的难题:企业真实的商业化能力仍然未经考验。

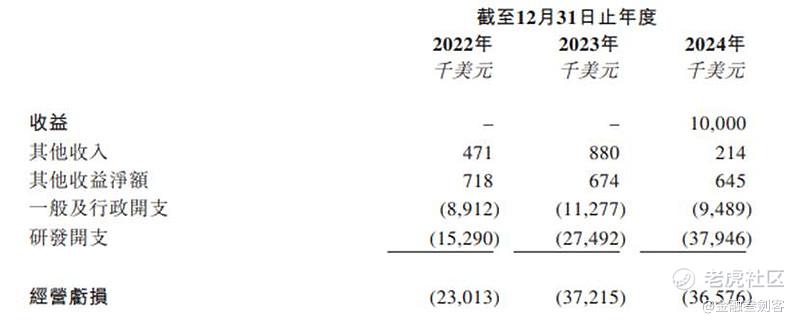

截至2024年12月31日止三个年度,拨康视云收入分别约为0美元、0美元及1000万美元,2024年首次产生收入;净利润分别约为美元-6683.8万元、-1.29亿元及-0.99亿元,亏损同比有所收窄。2022年至2024年,拨康视云2024年所产生的收入主要源自于授权予参天的CBT-001管线的许可协议,当前尚未有商业化产品。

当一家公司尚未有自主产品上市,仅凭授权合作获得微量收入时,上市之路自然艰难无比。此前,公司四次递表港交所,直到2025年创新药周期拐点到来,才如愿通过聆讯。

在招股书中,拨康视云更是表示,可能于将来继续产生亏损,且可能无法实现或维持盈利能力。

缺少营收能力的临床药企,映生物科技投资中典型的矛盾,手握潜力管线,但不确定性重重。在新一轮创新药周期中,拨康视云能否实现商业化的“惊险一跃”?

商业化关键一跃,高定价策略遭遇红海竞争

所有不赚钱的公司都有原罪。

做创新药的公司,更是离了资金寸步难行,和资本市场的起落紧紧绑在一起。

眼下的港股,局面有点复杂。一边是创新药公司的股价在回调,让人感觉有点凉意;但另一边,IPO的热潮又没停,说明钱还是往这个潜力赛道涌入。

这种矛盾,揭示出投资人复杂心理:既怕错过下一个能赚大钱的“神药”,又担心现在炒得太热,公司光有研发计划(管线)没真东西,最后泡沫破了亏钱。

拨康视云背后确实站着一批有名气的投资机构,但资本的耐心是有限的。如果公司上市后,市场总看到的是没收入的报表,那么再漂亮的技术故事,也会慢慢失去吸引力。之前不少创新药公司一上市股价就跌破发行价,这就是市场冷静下来后给出的现实提醒:光讲故事不行,得拿出真本事。

然而,拨康视云面临的商业化困境呈现出三重矛盾。

首要矛盾在于定价策略与市场现实的碰撞。

拨康视云核心产品CBT-001公开定价参照“眼科药王”再生元的阿柏西普售价4100-4300元/支,CBT-001美国、中国价格分别为600美元、6000元。至于CBT-009,拨康视云对照兴齐眼药的阿托品滴眼液每年3625元治疗标准,明确提出比兴齐眼药的药贵50%,年治疗费用达到5437元。

拨康视云核心产品定价对标现有成熟竞品。这种定位虽彰显技术自信,却遭遇疾病诊疗率较低的残酷现实。根据招股书,翼状胬肉预期诊疗率非常低,在美国和中国分别只有3%、0.6%。

当目标患者群体中仅有极小比例寻求治疗时,高价策略很可能将潜在用户拒之门外,形成“有药无人用”的尴尬局面。

更严峻的是,根据现在的临床进度,拨康视云即将面临较大的竞争压力。

在青少年近视药物领域,国际竞品已率先上市,国内也有超过15款同类在研药物加速推进,竞争窗口期正在快速关闭。

海外新近获批的产品,如欧洲的Ryjunea不仅同样宣称解决了用药刺激性问题,其长达三年的保质期等实用优势,对后来者构成了更大挑战。该竞品在美国的上市申请也已获得受理,进度上领先拨康视云。

对此,拨康视云也在招股书中提到,随着我们的潜在竞争对手于取得监管批准后将其候选药物商业化,我们预计面临巨大的定价压力及竞争加剧。该情形可能对我们的市场地位及定价能力产生影响,从而可能影响我们两款核心产品的采用率。

最后,紧绷的资金链条也是矛盾所在。

2022年—2024年,拨康视云研发支出分别约为美元-1529万元、-2749.2万元及-3794.6万元,年复合增长率为57.54%。2024年公司研发开支增长较多,2023年同比增长近38.03%。截至2024年末,公司账上现金3486.2万美元,贸易应付约476.6万美元,无其他借款。

持续扩大的研发投入正快速消耗有限现金储备,即便成功上市募资,所获资金仍将大部分投入研发周期中。

这种“融资-研发-再融资”的循环,本质上是一场与时间的竞速。

结语

作为临床阶段创新药企,拨康视云需在商业策略与研发实力间找到平衡点。

当前核心是加速核心产品上市,尤其要把握全球首款翼状胬肉专用药的先发优势,这对企业生存至关重要。而定价方面,公司应该更加灵活,探索医保或援助计划,避免陷入“叫好不叫座”的困境。

更深层的突破在于升级合作模式,通过与跨国药企合作分担风险,加快推进商业化。

行业现实就是,研发突破只是起点,唯有实现可持续的商业价值,才能在资本热潮中乘势而上,从此超越周期,凭价值屹立不倒。 $拨康视云-B(02592)$

精彩评论