在我粗浅的认知里,矿股的估值大致受大饼价格、总持币量、挖矿效率(算力)、挖矿成本等几大核心因素影响;大饼价格是个玄学,仁者见仁智者见智,但从其他几个影响因子判断,灿谷近期显然是大饼价格回调导致的流动性因素与股价的短期错配,从长期看,算力的提升、持币量的增加、挖矿成本的下降以及潜在被并购预期均会为其市值带来正向提振,故决定再次加仓灿谷,为认知买单。

一、算力有望跃居全球第二,持币量与市值严重错配,低估空间超100%

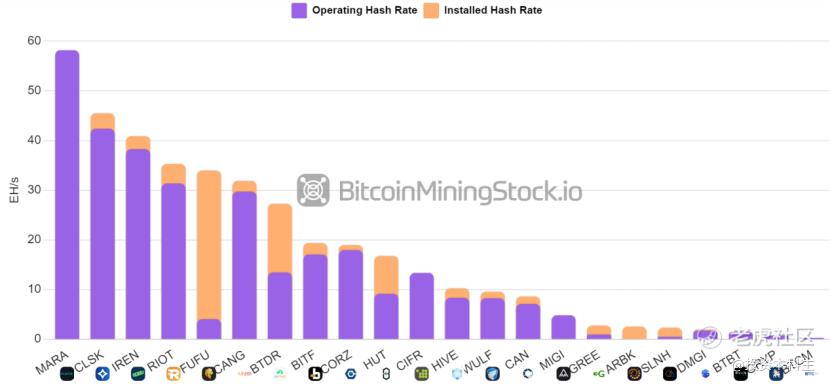

灿谷近期拟收购18EH/s算力,完成后总算力将达50EH/s,超越CleanSpark(42.4EH/s),成为全球算力规模第二的上市矿企,仅次于Marathon Digital(MARA)。这一扩张速度远超行业平均水平,且作为算力航母比特大陆的相关方,灿谷未来仍有有算力注入的预期,有望冲击全球第一。

1)灿谷当前持币量约3,429枚(2025年5月数据),若按照目前挖掘效率计算,年底灿谷持币量将达到6700+枚,由于下半年有算力注入,保守估计持币数将达到8000+,按10万刀/BTC计算,持币价值约8亿刀。按年底预期12万刀+算,持币价值则来到10亿刀。

对比同样持币的矿企:

• CleanSpark:持币12,101枚,持币价值12亿刀,市值约25亿刀

• Hut 8:持币10,171枚,持币价值约10亿刀,市值约17亿刀

市值至少比持币价值高70%,若灿谷以50%的溢价计算,保守估计,年底灿谷估值至少达12亿刀,较目前4.6亿刀至少有100%的上行空间。

2)从算力看,灿谷仍是低估得令人发指。

在第四次减半期后,市场留存可挖的大饼数仅200万枚左右,未来挖矿效率是决定未来矿企格局的根本,从Hut8仍然敢于10万刀买币储备的动作来看,算力是未来行业格局的重要因素;从持币数量看,灿谷明年是有望接近甚至是超越CleanSpark,超越Hut8几乎无悬念;若以单位算力市值计算,灿谷50EH/s的算力对应估值仅0.094亿刀/EH,远低于Hut8(1亿刀/EH)和CleanSpark(0.47亿刀/EH)。即使保守按行业最低估值标准(0.2亿刀/EH)计算,灿谷50EH/s算力对应市值应达10亿刀,修复空间同样超100%。

二、挖矿成本与盈利能力的潜在弹性

灿谷挖矿成本相较于传统巨头较高,这也是影响灿谷估值的最重要的因素;轻资产模式是把双刃剑,大饼牛市的时候能够获得较大利益,但一旦遭遇下行,相关持币公司会遭受较大的经营压力,尤其是对灿谷这种挖矿时间较短、持币综合规模尚未成型的公司来说风险较大,这也是目前主流机构不敢大举入驻的根本原因。

然拉长时间看,虽灿谷的单枚BTC挖矿成本为6.7万刀(不含折旧),高于CleanSpark(3.4万刀)和Hut 8(3.1万刀)等,但这一成本结构具备优化潜力:

1. 能源成本下降:待交割的18EH/s算力位于更低电价区域(如阿曼3美分/千瓦时),预计综合成本可降至6万刀以下。有消息称灿谷正在与光伏电站、储能企业洽谈长期合作,类似于Hut8的自建电厂的模式,成本边际优化的幅度更大,未来弹性空间更大。

2. 折旧优势:二手矿机折旧压力小,比较适合目前的灿谷;但后期规模化后,灿谷可以引入比特大陆新型矿机(如S21系列),能效比有望进一步提升,有效节省成本。

3. 规模化带来边际成本的较低:当前灿谷最大的问题是挖矿时间较短,规模效应尚未显现;伴随着算力的提升以及比特大陆的加持,灿谷采用“Mine+Hold”策略,持币量以周均120枚的速度增长(算力整合后更高),灿谷未来大饼持有总量有望上升至几万枚的规模,可以有效摊销固定成本。

综合来看,短期高成本带来的各种弊端不出意外未来会成为灿谷取得超额收益的主要来源。预期今明两年内灿谷挖矿成本将下降10%左右至6万刀,后续仍有继续下降空间。

三、未来估值催化剂

比特大陆的资本运作潜力:灿谷新实控人可能将其作为矿机资产上市平台,比特大陆全球65%的矿机市场份额和41.9%的算力控制权将赋予灿谷独特资源,未来节点随时可以有算力注入或并购催化。

四、结论:灿谷——被忽视的行业整合者

灿谷的算力规模、持币增速和战略布局已跻身行业第一梯队,但市值仅为同行的1/5-1/10。其低估核心源于:1、市场对其轻资产模式(二手矿机+托管)的长期竞争力存疑;2、流动性不足导致估值折价;3、转型时间短(2024年11月启动),尚未进入主流机构视野。

随着50EH/s算力落地、比特大陆资源注入及BTC价格上行,我预期灿谷市值有望在今明两年内突破10-20亿刀,撇开MARA不说,明年至少应该对标CleanSpark的估值水平。

$灿谷(CANG)$ $CleanSpark, Inc.(CLSK)$ $Hut 8 Mining Corp(HUT)$

精彩评论