拨康视云是一间临床阶段眼科生物科技公司,致力于开发各种疗法。眼科是研究眼部结构、功能和疾病的医学分支。我们的历史可追溯至2015年本集团成立之时。我们拥有两款核心产品(CBT-001及CBT-009),均为自主开发。核心产品CBT-001适用于治疗翼状胬肉,我们分别于2022年6月及2023年9月在美国及中国启动第3期多地区临床试验。核心产品CBT-009用于治疗青少年近视,于2023年1月完成第1/2期临床试验,并于2024年7月向美国食品及药物管理局提交新药临床试验申请。

公司6月24日开始招股,招股价10.1港元,每手股数500股,最低认购5100.94港元,市值84.73亿港元,发行数量6058.2万股,属于生物技术行业,无绿鞋。

保荐人是建银国际和华泰金融,建银国际近2年保荐的项目首日上涨率是87.5%,华泰金融近2年保荐的项目首日上涨率是43.47%,保荐人整体业绩一般。

一共有2名基石,分别是富策控股有限公司和瑞凯集团。按发行价计算,基石共认购2280万美元,占发行总数的29.25%,基石占比较低。不过瑞凯集团擅长搞套路回拨,瑞凯集团基石投资过往战绩除了维升 都套路回拨了。

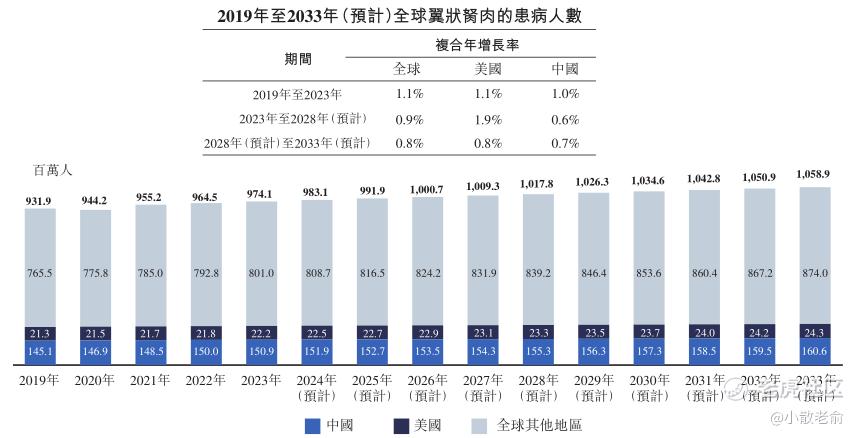

全球翼状胬肉患者人数于2023年达到974.1百万人,2019年至2023年的复合年增长率为1.1%。预计于2028年及2033年将分别达到1,017.8百万人及1,058.9百万人,2023年至2028年及2028年至2033年的复合年增长率分别为0.9%及0.8%。

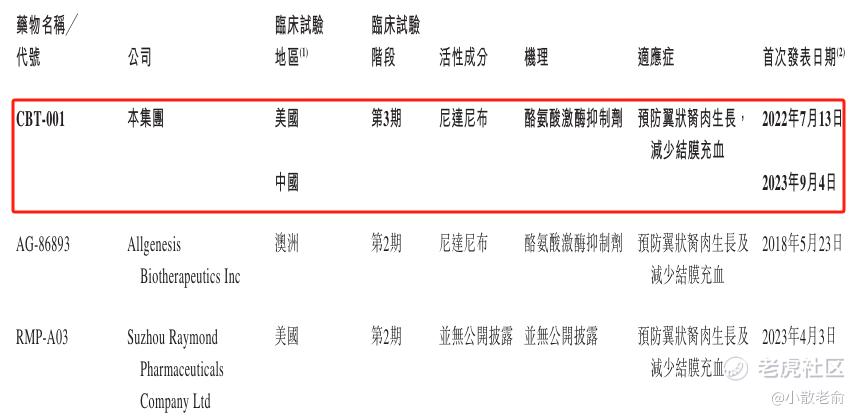

公司已经建立一个由候选药物组成的创新的管线,覆盖眼睛前部和后部的主要疾病,其中有四款处于临床阶段的候选药物及四款处于临床前阶段的候选药物,公司的产品于2023年开始第三期的临床试验,预计2026年完成,目前还没有实现商业化。

目前全球并无获批的药物用来治疗翼状胬肉。而本公司的产品进度是最快的了,后面最有可能率先抢占市场。

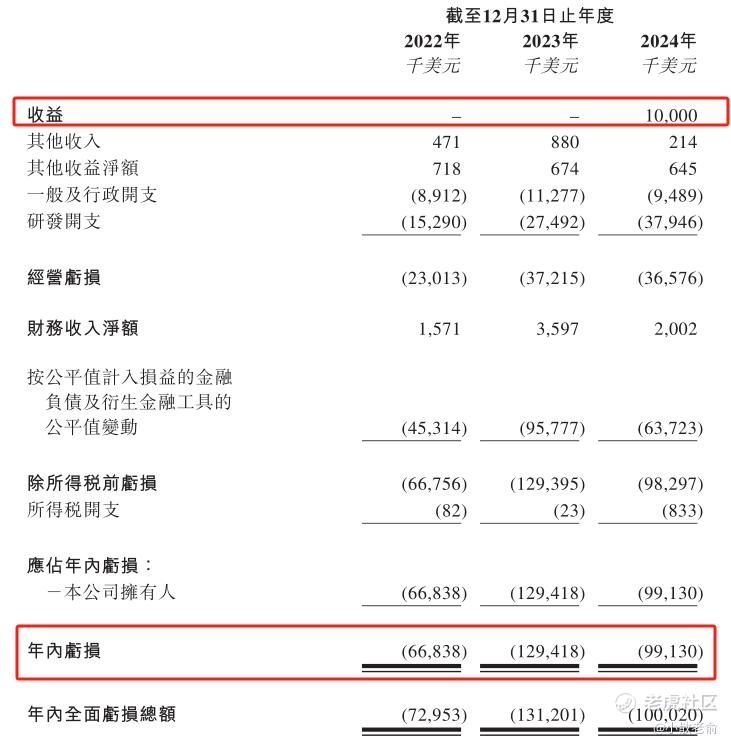

公司由于没有实现商业化,所以没有营收;2024年营收有一笔授于许可费用1000万美元,2022年~2024年的净利润分别是-6683.8万美元、-1.29亿美元、-9913万美元,公司目前还处于亏损中,但他有两条管线到了三期 研发费用逐渐增多 离商业化就很快了

按发行价计算,87.43亿港元市值发行6.12亿,发行比例是7%,发行比例较低,基石锁定29.25%。

申购策略:

拨康视云是一间临床阶段眼科生物科技公司,核心产品适用于治疗翼状胬肉和青少年近视。目前全球并无获批的药物用来治疗翼状胬肉。而本公司的产品研发进度是最快的了,后面最有可能率先抢占市场。 保荐人是建银国际和华泰金融,保荐人整体业绩一般。公司目前还处于亏损中,不过2024年净利润有所收窄,按发行价计算,87.43亿港元市值发行6.12亿,发行比例较低只有7%,基石锁定了29.25%。不过瑞凯集团参与的基石擅长套路回拨,之前上市的EDA集团和新琪安套路回拨上市大涨也是瑞凯集团参与的基石。目前申购倍数是4.35倍,现在看是申购人气属于正常,不过今天才是招股期第一天,后续申购倍数应该会有所提高。近期生物医药股表现也不错,本人计划参与一下!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

精彩评论

这篇文章不错,转发给大家看看