近日,工业机器人解决方案提供商斯坦德机器人正式向港交所主板递交上市申请,瞄准“工业具身智能第一股”的称号。

这家由90后哈工大校友王永锟创立的公司,凭借其在移动机器人和新兴具身智能领域的技术布局,以及在3C、汽车、半导体等领域的客户积累,展现出一定的增长潜力。

然而,亮眼的营收增速背后,持续的净亏损、相对薄弱的现金流状况以及高度分散且竞争激烈的市场格局,也为这家寻求资本助力的科技公司带来了不容忽视的挑战。

90后天才押注工业具身智能,规模降本是必答题

斯坦德机器人自诞生之日起,凭借全栈自研的技术体系与对工业场景的深刻理解,成为行业新锐力量。

目前,按2024年销量计算,斯坦德已位列全球工业智能移动机器人解决方案提供商第五位;同时,在代表未来的工业具身智能机器人领域,公司已跻身全球第四大解决方案提供商。

值得关注的是,斯坦德机器人是少数具备在单一模拟场景中调度超过2,000台机器人能力的公司之一,而一般单一真实工业场景中不会多于500台机器人。2022年至2024年,斯坦德的机器人销量分别为725台、1212台和1932台。今年前4个月,斯坦德的机器人的出货量为650台。

受益于机器人销量增长,斯坦德机器人提交的财务数据展现了显著的营收增长。2022至2024年,营收从0.96亿人民币增至2.51亿,年复合增长率(CAGR)达61.3%,远超灼识咨询给出的全球行业整体26.8%的CAGR。

深究斯坦德机器人增长动力,技术底蕴是关键。公司创始人王永锟作为90后技术创业者,带领团队从自主研发操作系统SROS及核心控制器起步,逐步构建起覆盖底层技术、硬件产品和智能系统的完整能力。

从2016年推出自研操作系统SROS和核心控制器起步,公司逐步构建了包括SLAM导航技术、机器人本体、以及智能协同系统RoboVerse在内的技术链条。其提出的“1+N+S=∞”商业模式(核心平台+多样化产品+智能系统)旨在提供灵活可扩展的智能制造解决方案。特别是在2025年推出整合多自由度、VLA等AI技术的人形具身智能机器人DARWIN,使其在概念上站上了“工业具身智能”的风口,并被灼识咨询认证为中国首家实现工业机器人系统世界模型及群体智能的公司。

然而,技术上的“先行者”标签背后,斯坦德机器人仍处于商业化早期,经营上的挑战不容忽视。

首先是持续的净亏损。

尽管亏损收窄,但截至2024年底,公司仍未实现盈利,净亏损4510万元。高增长的营收是建立在研发、销售、生产扩张的基础之上,未来能否在扩大规模的同时有效控制成本费用,实现盈亏平衡并最终盈利,是投资者最关心的问题之一。

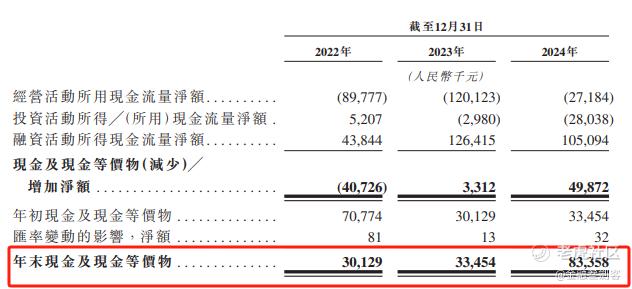

由于持续亏损,也引发了现金流的担忧。

截至2024年12月31日,斯坦德机器人经营活动现金流仅为0.5亿人民币,账上现金及等价物为0.83亿人民币。 对比其年营收2.51亿和仍在扩大的运营规模(如生产、研发、市场拓展),以及4510万的净亏损,当前的现金流储备显得相当薄弱。IPO融资的紧迫性部分源于此,公司需要外部“输血”来维持运营和支撑增长计划。若上市进程或融资规模不及预期,可能对公司经营造成压力。

在现金流储备不高的情况下,斯坦德机器人面对的是一个技术快速迭代,市场高度分散的竞争环境。根据灼识咨询的资料,以2024年出售的全球工业具身智能机器人解决方案的相关机器人台数计,五大参与者合共占市场份额的11.6%。根据灼识咨询的资料,于此竞争激烈的行业中,公司为全球第四大工业具身智能机器人解决方案提供商。

如何从激烈竞争中突围,是斯坦德机器人IPO的必答题。

掘金制造业产业升级的历史级机遇

对于斯坦德机器人来说,最有利的条件是,它生于全球最大的制造业大国,中国庞大的制造业体量孕育出了巨大的工业机器人市场需求。比如,汽车、3C、半导体、新能源、物流仓储、智能家居等领域对工业机器人的需求都呈现出快速增长的趋势。

这一得天独厚的本土市场环境,为斯坦德提供了坚实的客户基础和业务支撑。 招股书显示,公司客户主要在中国内地,已服务超过400家客户,关键客户留存率超60%。其客户名单涵盖小米汽车、富士康、OPPO等3C、汽车、半导体领域的头部企业。

这不仅证明了其解决方案的可靠性和价值,更凸显了其深度扎根于全球最大制造业基地——中国的独特优势。中国庞大的制造业体量、持续的转型升级以及对自动化和智能化解决方案的旺盛需求,为斯坦德提供了广阔的本土试验场和增长土壤。值得注意的是, 其客户构成(既有直接应用其方案的制造商,也有将其产品整合进更广泛自动化解决方案的系统集成商)则反映了其商业模式的灵活性和市场渗透力。

立足中国的同时,斯坦德面向的也是一个极具潜力的全球市场。预计未来,随着新兴领域的不断拓展和技术的不断进步,工业机器人的应用领域将进一步拓宽,市场需求也将持续扩容。

放眼全球,斯坦德机器人也正处于一个高速扩张的黄金赛道。灼识咨询数据显示,全球工业智能移动机器人解决方案市场规模预计将从2024年的153亿元飙升至2029年的814亿元,年复合增长率高达39.8%。而更具颠覆性的工业具身智能机器人市场增速更为惊人,预计同期将从14亿元跃升至152亿元,年复合增长率达到惊人的61.1%。驱动因素清晰:制造业智能化升级的迫切需求、劳动力成本持续上升、供应链复杂度增加以及AGI技术带来的革命性潜力。

面对这片广阔的蓝海,斯坦德正积极布局,力求巩固并扩大其先发优势。自2025年初以来,斯坦德已在机器人解决方案开发方面取得多项进展。例如,公司于2025年5月推出首款人形具身智能机器人DARWIN,当中整合超过23个自由度及精密超关节设计及配备创新全向底盘,这正是其技术卡位的重要体现。

此次赴港IPO,正是斯坦德为支撑其下一阶段发展筹集关键资源的核心举措。 本次募资金额拟用于以下用途:加强公司的核心机器人技术平台、机器人产品及RoboVerse系统以及开发相关专有机器人技术;建立并巩固国内及国外的销售及服务网络,同时提升机器人解决方案部署能力及宣传公司的品牌;开发生产能力及新生产线;用于营运资金及其他一般企业用途以支持业务营运及增长。

结语

斯坦德机器人冲击港股IPO,或成“工业具身智能第一股”,展现了中国制造业升级浪潮中科技创业者的抱负。

斯坦德机器人在移动机器人上的技术底子,以及在具身智能这个前沿领域的提早布局,确实是吸引投资者的重要看点。营收高速增长、亏损持续收窄,业务势头看起来不错。

但硬币的另一面是,公司还在亏钱,手里的现金不算宽裕,市场盘子虽大却极其分散、强敌环伺,具身智能这个新概念能不能在工厂里真正用起来、赚到钱,还是个不小的问号。

尤其是,斯坦德一边要花大钱去攻克像具身智能这样的尖端技术,另一边又必须尽快赚钱、改善现金流。

IPO只是争夺通往具身智能决赛圈的入场券,真正的考验才刚刚开始。只有过了盈利和全球竞争等难关,斯坦德“工业具身智能第一股”的名号才算坐实,也才能赢得市场长久的信心。 $恒生指数(HSI)$ @话题虎

精彩评论