无微不至,是网商银行对小微金融的承诺。2015年,网商银行带着这个使命诞生。

十年之后,网商银行已经服务了超过6800万小微经营者,在基本上已经将小微金融服务做到“无微不至”之后,网商银行开始向更高的目标迈进,他们希望通过AI技术,来更深入理解并满足小微经营者在融资之外的金融需求。

回望起点,2010年杭州淘宝卖家王文强尝试申请“订单贷”,输入金额1元。短短60秒后,中国数字金融史上首笔无抵押贷款到账,其象征意义远超微薄利息本身,开创了中国小微金融经营范式的转变,数字金融贷款从此滥觞。

而今天,随着AI技术的提升,网商银行对小微经营者的认知能力也在实质性的提升,小微金融的服务范式迎来了新的变革。

“无微不至”因此有了新的内涵。

它不再只是让信贷触及最广大的小微经营主体,也是通过技术尽可能的预测并满足到客户多样化的金融需求。

在网商银行行长冯亮看来,未来的金融服务将从“给产品”到“当管家”,从管钱到指导经营帮忙赚钱,从生意参谋到集成所有经营所需的服务。而网商银行,希望成为千万小微商家的CFO。

AI,让这样的变化成为了可能。

网商银行行长冯亮表示,未来网商银行将聚焦AI应用,迈向AI银行。除了服务全面AI化之外,网商银行也将全面拥抱AI经营。网商银行每个员工都将有一个AI工作搭档。

“真正的AI银行,既要让客户获得智能服务,也要让员工体验智能服务。”冯亮这样说道。

转变之实:从数字信贷到AI CFO,推动服务范式重构

在浙江丞达材料公司的厂房里,网商银行通过AI CFO掌握着500平米车间的生产动态,解析着300万元新订单合同。AI大脑能够同步完成了三件事:精准定位企业在比亚迪供应链中的坐标,预测资金流动,并为闲置资金智能匹配理财方案。

这就是今天AI驱动的小微金融进化的程度,但在十年前的小微金融,却面临着服务和技术的双重断层。

2008年全球金融危机的冲击,使得小微企业生存举步维艰。数据显示,当年上半年便有6.7万家中小企业倒闭。彼时,中国小微企业平均寿命不足3年,却普遍在第4年才能获得贷款;高达80%的卖家因缺乏抵押物被银行拒之门外,百万级以下贷款市场近乎空白。

而由于技术的匮乏,农村金融的发展同样遇到断点,单个线下网点年运营成本高达171万元,2017年“三农”金融缺口就达到了3.05万亿元;产业链金融服务则蜷缩在核心企业一二级供应商的狭小圈层内,离核心企业更远的四五级小微基本拿不到贷款。

网商银行的破局,始于对“数据信用”的探索。2010年,王文强的“1元贷款”向小微金融市场投入了一颗石子,网商银行的前身阿里金融以淘宝订单数据为信用依据,摒弃了传统的担保和抵押模式,终结百万级以下小微企业贷款几乎无人问津的历史。这也催生出日后行业通用的“310”信贷模式——3分钟申请、1分钟放款、0人工干预。

至2015年网商银行正式开业时,其云上系统已能支撑超千万小微同时申贷,标志着数字信贷从“不可能”转变为行业新标尺。

十年淬炼,尤其在疫情之后,小微的“生存命题”更加严峻,单纯的信贷供给已经无法满足它们多元化的金融需求。

如何清晰定位自身在产业链中的坐标?如何精准匹配订单所需的周转资金?回款前的刚性支出如何覆盖?当信贷“有没有”初步解决,“够不够”、“好不好用”及非融资需求成为新痛点,小微呼唤更综合、更智能的“经营伙伴”。

网商银行对此的应答,是充分运用数据和AI技术,完成一场从工具到伙伴的服务升维。

正如网商银行行长冯亮所言,每一次科技的进步,都是通往金融服务平权的阶梯。

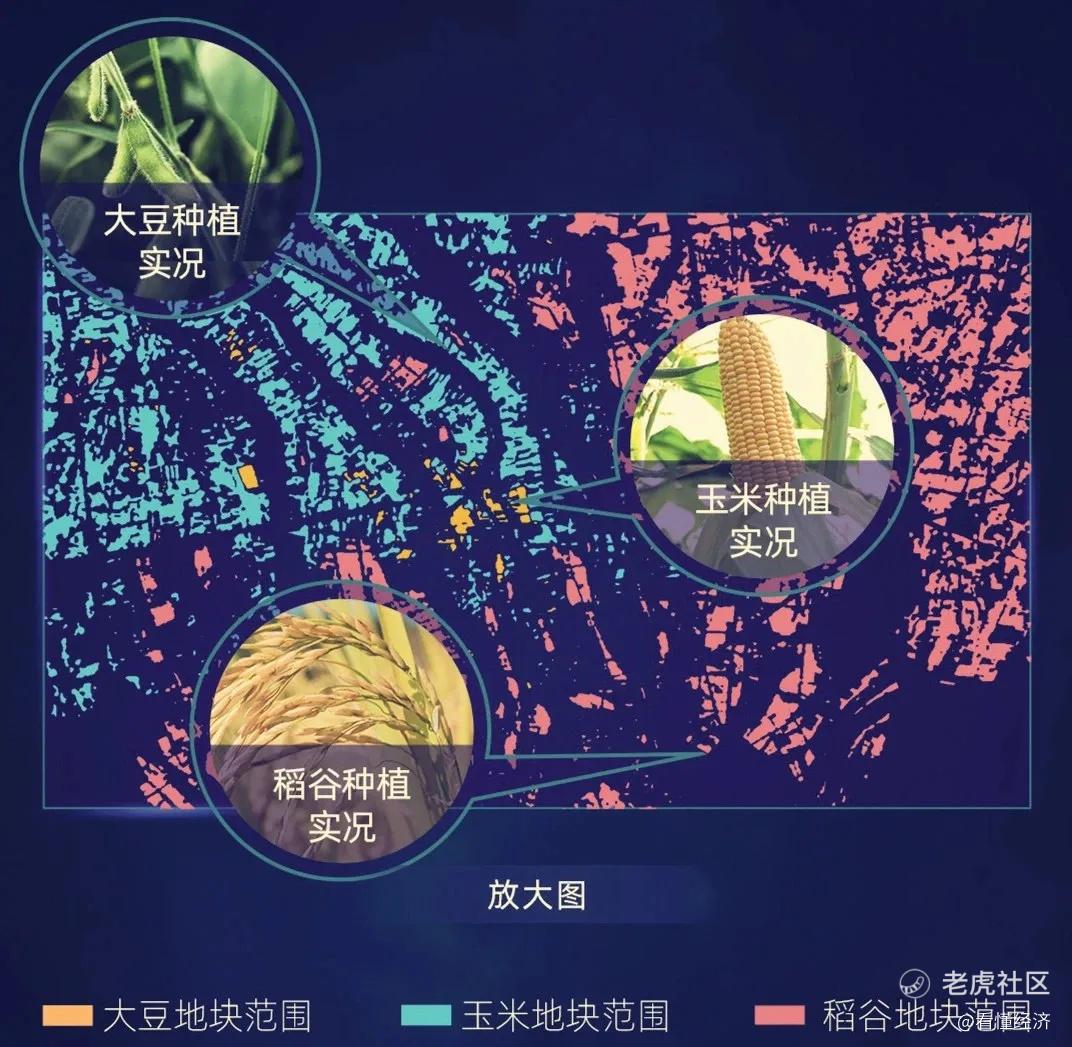

从“看见”到“洞见”,网商银行的大山雀卫星遥感系统通过识别农田作物,让181万农户凭“天地数据”获得首贷;大雁系统构建的9大产业链图谱,将2100万链上小微企业的服务覆盖率从30%大幅提升至80%。

从“给钱”到“管家”,网商银行以AI CFO为代表,通过多模态分析企业合同、发票、视频等数据,实现高达95%准确率的动态资金流预测,推动服务从“响应融资申请”转向“预判经营需求”。正如丞达案例所示,当企业的产销节奏被AI精准描摹,信贷与理财方案得以同步抵达。

从“融资”到“融智”,在餐饮连锁、投标制造等领域,AI甚至能推荐爆款产品、分析竞标对手、选址新门店,金融服务半径首次突破财务边界。

跨越之基:技术厚积薄发,让“无微不至”成为可能

罗马从来都不是一天建成的。

网商银行十年的技术演进,是一场围绕“读懂小微”的持久攻坚,为日后迈向AI CFO埋下伏笔。

读懂小微的密码,藏在一砖一瓦的数据基建里。

2017年,支付宝收钱码的上线激活了4000万线下小微商户,一张小小的二维码成为数字经营的起点,让街头巷尾的烟火气化作可量化的信用数据。

2020年“大山雀”卫星遥感系统上线,以俯瞰大地的视角攻克农村金融数据空白。

2021年问世的“大雁系统”,凭借AI大模型重构产业图谱,将末端小微从报表上的模糊数字转化为清晰节点。

而2022年亮相的“百灵”智能风控系统,能够读懂小店上传的发票、租赁合同甚至货架照片,彻底释放了小微 “自证信用” 的潜力。

当点滴经营皆为信用,这是网商银行预见式服务的基石,也是传统银行难以复制的护城河。

技术的持续进阶,正是网商银行“无微不至”服务得以实现的底层支撑,回溯网商银行的十年探索,其发展脉络清晰可辨:在1.0规则驱动阶段,依托淘宝交易数据构建的“310模式”,通过设定交易频次、交易流水等硬性指标,实现了线上信贷闭环;进入2.0交互赋能阶段,“百灵”系统引入多模态AI,具备了识别合同文本、店面照片等非结构化数据的能力;而如今的3.0认知跃迁阶段,则以AI CFO为标志,探索经营诊断与需求预判的突破。

浙江丞达材料公司的案例就极具代表性,AI CFO不仅为其提供订单融资,更基于产业链图谱分析上游原材料价格波动,提前预警成本上涨风险,并匹配相应的理财与信贷组合,甚至建议其切入新能源材料赛道。这种“融资+经营”的复合服务,标志着AI从“被动放贷”转向“主动管理”。

实现“无微不至”的愿景,也绝非独行可至。网商银行联合23家理财子公司打造“布谷鸟”系统,破解50万亿小微流动资金“沉睡活期”的困局;推动1800个县域政府推开数据藩篱,让农村信用沃土连片成网。以协同之力不断拓展着金融服务“无”的边界,“科技+生态”的开放协同模式已然成型。

初心之证:坚守责任与普惠的十年

“反商业”决策背后,是网商银行战略定力与普惠初心的有力证明。

在金融版图的边缘地带,农村曾是公认的“无人区”。2016年,面对农户征信报告上普遍的“无信用记录”,网商银行的农村金融团队并未退缩,以韩文靖为代表的成员们足迹遍布田间地头,七年磨一剑,年行驶里程可绕地球2.5圈,最终卫星俯瞰农田,算法解读丰收,让181万农户首次获得金融活水,撬动着3万亿三农金融缺口。

危难时刻,方见担当底色。2020年除夕夜,武汉封城。网商银行96小时上线“火神山”计划,为180万湖北小微注入2000亿纾困资金,提供前3月免息、后9月降息的支撑,当线下网点大门紧闭,这家“云上银行以技术跨越物理阻隔,守护小店灯牌不熄。四年后回望,这份“不能停”的担当,已沉淀为127家金融机构共建的助微联盟。

数据显示,普惠小微贷款余额10年增长100倍,2024年为33.3万。网商银行综合金融服务客户已经高达6800万,服务触角延伸至更长尾的小微群体,推动行业从“抵押物依赖”转向“信用价值发现”的范式革命。

2025 年,网商银行提出 “让每个小微拥有AI CFO” 的愿景,通过整合支付、结算、理财、信贷的动态资金管理,实现从 “金融服务提供者” 到 “经营决策伙伴” 的跨越。从1元贷款到AI CFO,变的是技术形态,不变的是 “没有小微企业不被覆盖,没有经营需求不被洞察” 的初心。

如今,AI CFO的使命,更是这份初心的延续与升级。

它致力于填补千万小微企业“请不起专职CFO”的鸿沟,让田间农户、街头店主、产业链末端的匠人,皆能享有普惠级的经营智囊;推动服务从“读懂数据”跃向“预见需求”,从“提供贷款”深化为“陪伴成长”。

十年间,网商银行完成了从单一的“数字信贷服务提供商”到“综合金融AI银行服务提供商”的蜕变,更重要的是,网商银行发挥了行业引领角色,在十年前用数据和技术的方式,填补了小微金融服务的空白。十年之后,又用AI技术,引领行业走向预见需求的变革之路。

冯亮和同事们希望,网商银行能够通过AI的力量,充当好AI CFO的角色,在更好的服务小微经营主体的同时,也为自身开辟一条新的增长曲线。

“AI的使命不是为了替代人,而是为社会创造增量价值。”冯亮表示,当千万小微企业因为AI银行的CFO而不用"摸黑赶路",经营更韧性,从而使得民生就业有托底、经济毛细血管更有活力。“这是巨大的增量价值,也是网商银行的理想。”

精彩评论