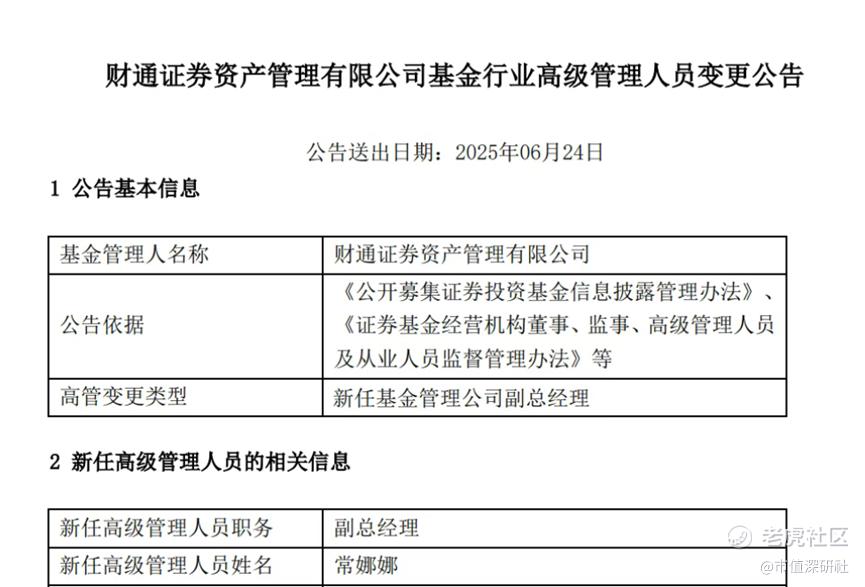

6月24日,财通证券资产管理有限公司(简称 "财通资管")发布高管变更公告,宣布总经理助理常娜娜升任副总经理。值得关注的是,这是她今年1月刚接任总经理助理一职后,时隔不足半年的再次晋升。2025年1月27日,原总经理助理周志远因个人原因离职,常娜娜正式接棒该岗位,此次快速擢升凸显其在公司业务布局中的关键地位。

公开信息显示,常娜娜拥有南开大学经济学硕士学历,早期任职于渤海证券固定收益总部,担任投资经理助理;2013 年 4 月加入财通证券后,先后担任固定收益类产品投资经理、固收私募投资部负责人兼投资经理等职,长期专注于固定收益领域的投资管理工作。

在常娜娜深耕的固收业务板块,财通资管已形成较为扎实的业务基础。近年来,公司固收产品规模占比持续处于高位,其中债券型基金规模占比接近 80%,而主动权益类产品及 ETF 产品的布局明显滞后,旗下基金 “迷你化” 现象较为突出。这种产品结构特征既反映了公司的业务发展重心,也凸显了此次管理层调整所释放的业务结构优化信号。

一、公司沿革与经营表现

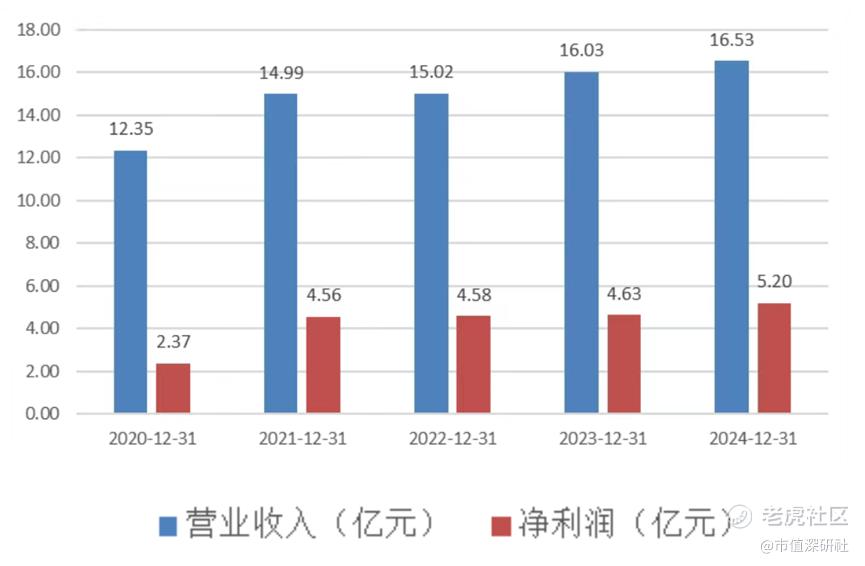

财通资管作为浙江唯一省直属券商财通证券(601108.SH)的全资子公司,前身为财通证券 2009 年设立的资产管理部,2014 年 11 月获证监会批准后正式成立。目前在上海、北京、重庆设有分公司,业务覆盖全国。 经营数据显示,财通资管近年营收与净利润保持稳增态势。2024 年实现营业收入 16.53 亿元,同比增长 3.12%,增速较 2023 年的 6.72% 有所回落;净利润 5.20 亿元,同比增幅 12.31%,显著高于 2023 年 1.09% 的增幅。(数据来源:Wind、新刊财经整理)

二、管理规模波动与行业地位变化

从管理规模看,财通资管曾在 2016 年至 2022 年间实现跨越式发展:规模从 2016 年 9 月的 13.65 亿元增至 2022 年 9 月的 1550.11 亿元,基金数量从 1 只扩容至 50 只。但 2022 年底以来规模出现波动,2024 年末回升至 1294.28 亿元后,2025 年一季度再度降至 1056.83 亿元。同期行业排名从 2022 年二季度的第 35 名下滑至 2025 年一季度的第 54 名。

三、产品结构失衡与战略短板

截至 2025 年一季度,财通资管旗下 67 只基金合计规模 1056.83 亿元,其中债券型基金以 31 只、828.07 亿元规模占比近 80%,构成核心业务支柱;混合型基金 27 只,规模 104.8 亿元;货币市场基金 2 只,规模 116.11 亿元;FOF 基金 6 只,规模 7.73 亿元。权益类布局明显薄弱:股票型基金仅 1 只,规模 0.11 亿元,且在 ETF 业务爆发的行业趋势下,公司尚未开展相关产品布局。

四、业绩分化与规模困境

业绩表现呈现显著结构性差异:唯一股票型基金(财通资管中证 1000 指数增强 A)成立以来收益率 17.31%,但因规模仅 0.10 亿元(低于 0.5 亿元清盘线)面临存续压力;混合型基金中 17 只实现正收益,4 只亏损超 20%,且 14 只产品规模不足 2 亿元。 固收类产品表现稳健:31 只债券型基金全部正收益,仅 1 只规模低于 5000 万元;两只货币基金年化回报分别为 2.42% 和 1.32%,收益水平偏低;FOF 基金中 2 只录得负收益,且 3 只产品规模不足 5000 万元。

五、业务转型的核心命题

常娜娜的快速晋升,本质是公司对固收业务的战略倚重,但也暴露出业务结构单一的隐忧。在权益布局薄弱、ETF 领域空白、超半数产品规模不足 2 亿元的现状下,如何平衡固收与权益业务协同发展,提升全品类资产管理能力,成为财通资管突破行业排名下滑困局的关键课题。

精彩评论