文章8:TMO $赛默飞世尔(TMO)$ ——跌落神坛,还是价值洼地?

肥猫的朋友们,又见面了!

今天要和大家聊聊一家公司,在实验室、生命科学、制药服务等领域中几乎无所不在——Thermo Fisher Scientific(美股代码:TMO $赛默飞世尔(TMO)$ )。如果你在高校、医院、药企或科研机构工作,十有八九接触过它家的产品。可就是这样一家科学巨头,股价却悄悄经历了寒冬,跌得让人心惊。我们不禁要问这是机会,还是陷阱?

巨无霸TMO:科研界的“水电煤”

Thermo Fisher Scientific,成立于1956年,总部位于美国马萨诸塞州沃尔瑟姆,年营收超过400亿美元,员工超过9万人,服务客户横跨全球。

它的使命是:“让世界更健康、更清洁、更安全。”听上去很高大上,实际上它确实做到了——从基础科研到疫苗生产,从空气监测到DNA合成,TMO就像科研世界的“水电煤”,无处不在。

它的产品线与服务体系庞大到惊人:

✅ 核心产品矩阵:

-

分析仪器与软件:质谱、液相/气相色谱、电子显微镜、LIMS 实验室管理系统等;

-

实验室消耗品:TaqMan PCR 试剂、GIBCO 培养基、Nalgene 塑料耗材等;

-

分子与细胞工具:RNA/DNA提取试剂、转染试剂、Alexa Fluor、SYBR染料;

-

临床诊断解决方案:用于血液、微生物、移植等领域的试剂盒和分析仪。

✅ 一体化科研与药物服务:

-

CDMO/CRO:为药企提供研发、临床、生产一条龙服务;

-

Unity Lab Services:设备维护、耗材采购、培训支持;

-

定制化方案:OEM生产、租赁、仪器整合、数字化实验室建设;

-

环境与工业监控:提供核辐射、空气污染、爆炸物检测等专用设备。

那么问题来了:这样一家全能型企业,为啥股价却跌跌不休?

从年初至今,TMO股价下跌了 23.9%,距离52周高点回撤 36.6%。而放眼过去五年,竟然只涨了13.4%,跑输标普500一大截(+98.06%)。

问题出在哪儿?

🔍 原因一:中美贸易紧张 & 供应链冲击

-

TMO下调全年利润预期,核心就是中美之间再度升级的关税战。

-

来自中国市场的销售预计减少4亿美元(占全球营收约8%),且许多实验室设备零部件依赖中国产线,出口减少+成本上升=利润双杀。

-

中国既是市场也是供应链,正面和背面同时中枪。

🔍 原因二:美国科研预算缩水

-

特朗普政府时期削减了NIH、NSF等联邦科研机构的经费,影响至今未完全恢复。

-

直接打击了TMO高毛利率的科研服务,如基因分析、实验室设备采购等。

🔍 原因三:客户支出变谨慎

-

尽管TMO Q1营收和利润仍在同比增长,但终端客户(尤其是医院和大学)面对高利率与财政紧张,开始削减支出。

-

整个生命科学工具市场出现周期性放缓。

🔍 原因四:估值回调压力大

-

作为典型的“优质成长股”,TMO长期高估值运行,PE中位数达32倍。

-

当前市场情绪偏冷、利率居高不下,估值回落几乎是不可避免。

🔍 原因五:中国市场结构性风险

-

一方面科研外包支出减少,CDMO服务增长放缓;

-

另一方面供应链面临运输、监管、关税等不确定性;

-

收入端与成本端的双重承压,让中国市场不再是TMO的“增长引擎”,反而成为“风险敞口”。

那TMO现在便宜了吗?来看看五大核心财务指标

✅ 1. 利润率稳定、现金流真实

-

净利润率:15.19%,在大型医药服务公司中属于中等偏上;

-

FCF利润率:15.67%,与净利润相当,说明利润并非账面数字,而是真金白银。

✅ 2. 债务水平可控

-

债务/股本(D/E):0.69;

-

债务/自由现金流(D/FCF):约5.1倍;

-

说明公司虽有杠杆,但现金流足以覆盖,不用担心爆雷。

✅ 3. 资本效率不高但可接受(并购型企业通病)

-

ROIC约为5.95%,乍看不高,但TMO资产中有47%为商誉;

-

剔除商誉后的调整ROIC估算可达9~12%,处于优秀边缘;

-

毕竟TMO是靠“买买买”做大的,每次并购都带来大量无形资产。

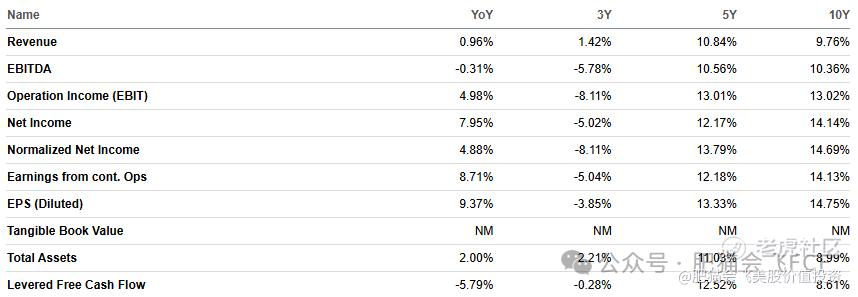

✅ 4. 增长率稳健

-

过去10年、5年的营收复合增速均超过10%;

-

没有爆发式增长,但胜在稳健、抗周期。

✅ 5. 估值进入历史低位

-

当前PE为23.33,10年中位数为32.17;

-

换句话说,具备37.9%的估值安全边际;

-

EV/EBIT、EV/FCF等指标也处于过去10年的底部区间。

精彩评论