上一篇发文时间换回到6:30了,才发现不是发文时间的问题,是正经的公司分析文章确实喜欢看的人少,哈哈。

喜欢看的读者也不用担心,该发我还是会发,我发出来的所有东西,目的一定不是为了讨好读者,初衷是为了我自己更好地做投资,但也恰恰因为这一点,我的文章才有她独特的价值,因为我发出来的这些东西,是我做自己投资的重要基础。

继续看公司哈,这一系列公司分析的背景,不了解的可以去看1号盲盒的文章,里面有介绍。

今天看汇川技术,这公司印象中上榜有两三年了吧?之前一直懒、没看,今年翻出来摸一摸骨头、看是否骨骼清奇,有羽化成仙的潜质(以上是夸张,老实说,我看到“技术”两个字,就感觉公司想看懂不是那么容易的)。

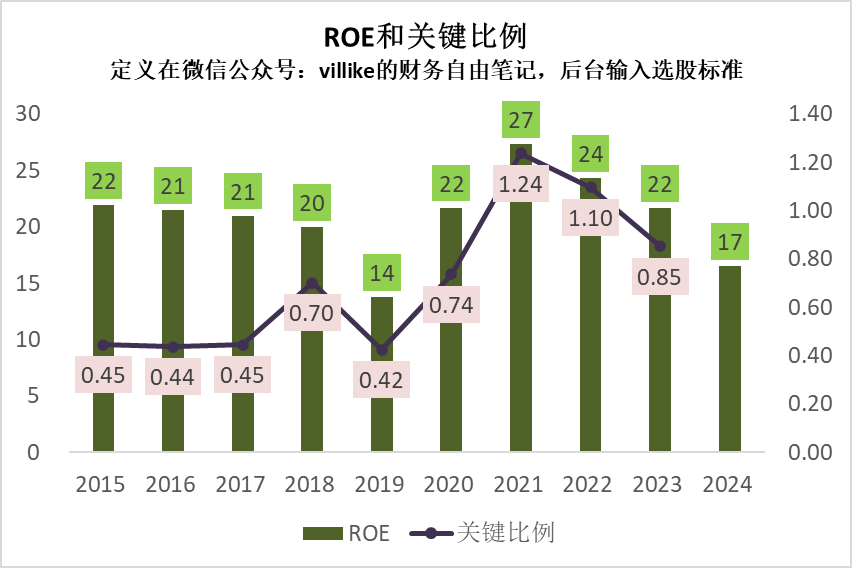

先看看ROE和关键比例的图,我放在下面。

公司2010年就上市了,算是比较早的,数据肯定已经沉淀得不错了,过去这10年,平均ROE 21%,10年有8年都是符合标准的,关键比例更夸张,wind导出来的数据有9年符合标准。

我好奇心上来了,要去补足2024年的数据,翻了2024年报,43亿营收分红11亿,分红比例26%,关键比例0.65,齐了,8年ROE达标,10年关键比例达标,盲盒开到现在,第一次碰到关键比例10年都达标的,要是ROE能再给力点,我就激动了。

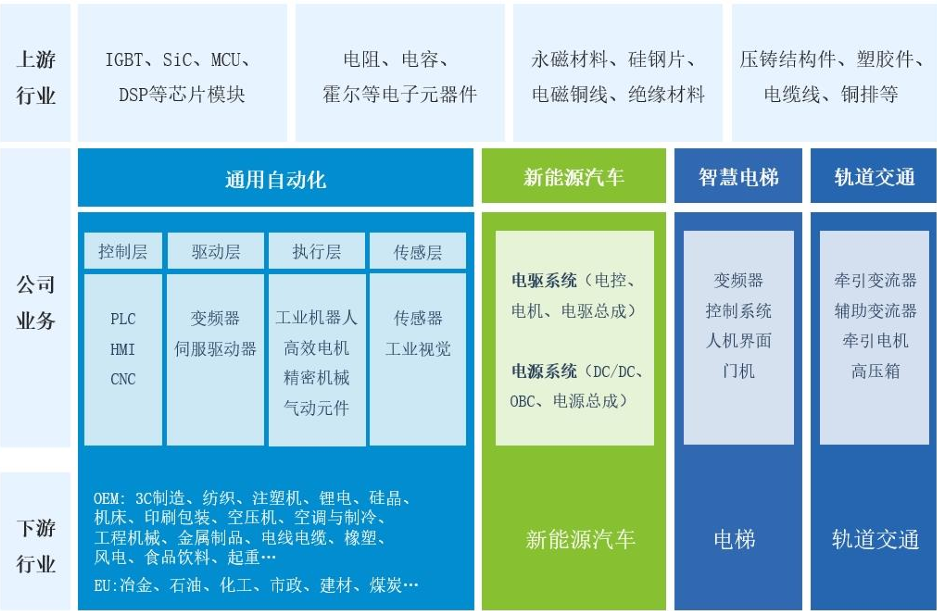

至于这公司是干嘛的,简单粗暴理解为做各种工业设备的,我当时的第一反应是这种类型公司一般都比较苦哈哈的,公司的业务板块可以看看年报里这张图(我看了,感觉都看懂了,但是又好像什么都没懂):

2024年公司整体毛利率不到30%,2022年以前还有35%甚至更高的毛利率(题外话,我感觉这种工业类公司如果没有35%以上的毛利率,除非技术方面特别扎实——这意味着管理费用和销售费用都不高,还能有点技术补贴拿,否则基本都会很苦的),这两年毛利率下降这么快,感觉应该是业务结构变化造成的:

原有的“通用自动化”业务(如前所说,这业务我貌似看懂了,但又好像啥都没看懂)已经基本不增长了,这业务152亿,占比41%,基本没有增长,看年报里的排名,貌似第二个开始做的业务是“智慧电梯电器”,大概13%,去年还下滑了7%,最后做的“新能源汽车和轨道交通”166亿,已经占到46%、接近半壁江山,去年增长了68%!

再看毛利率方面就反映问题了,“发家业务”毛利率确实不错,去年下滑了2个点,还有42%呢,这对制造业来说相当不错;电梯业务26%,也下滑3个点;而“明星业务”毛利率17%,再联想到现在疯狂价格战的下游汽车行业,怎么看这业务都不是个印钞机。

放一张图看得清楚一点。

这么说下来,这公司做的业务似乎越来越不咋地,十有八九是原有业务遇到天花板,或者是管理层太想快速扩张了,不好。

毛利率之后,有4%的销售费用,9%的研发费用,都比较中规中矩、没啥可说的,净利率大概11%,前年大概14%,公平地说,将近400亿营收的工业制造企业,能有这样的净利率,算是不错的,当然了,肯定算不上让人垂涎的好生意。

看看投入产出,公司有应收110亿,大概3个月周转,存货70亿,也是3个月周转,应收和存货都比较正常,固定资产70亿,周转只要2个月,这是好事,说明公司生产资产还没有太重,也说明公司产品确实是有点技术含量、不是纯靠量堆上去的,应付100亿,没有啥预收,净投入大约150亿,产出370亿营收、40亿利润,还是那句话,在制造业算不错,但不算亮瞎眼。

从汇川技术身上,能看到很多制造业的典型形象,应该说是优秀制造业的形象,但也一样能看到这种公司的众多无奈,比如原有业务遇到瓶颈的时候,一大家子等着养,再加上一点做大生意的冲动,“多元化”就是看起来最性感的选择,不管是汇川技术,还是格力电器,都逃不掉,这么看,还是业务纯粹、可以一直做的生意最好呀!

生意不好做,前途看不懂,这是我对汇川技术目前的判断。

精彩评论