$讯众通信(02597)$ 观点:不参与本次申购

一、云通信赛道的细分龙头,增长瓶颈与财务压力并存

1)核心业务与行业地位

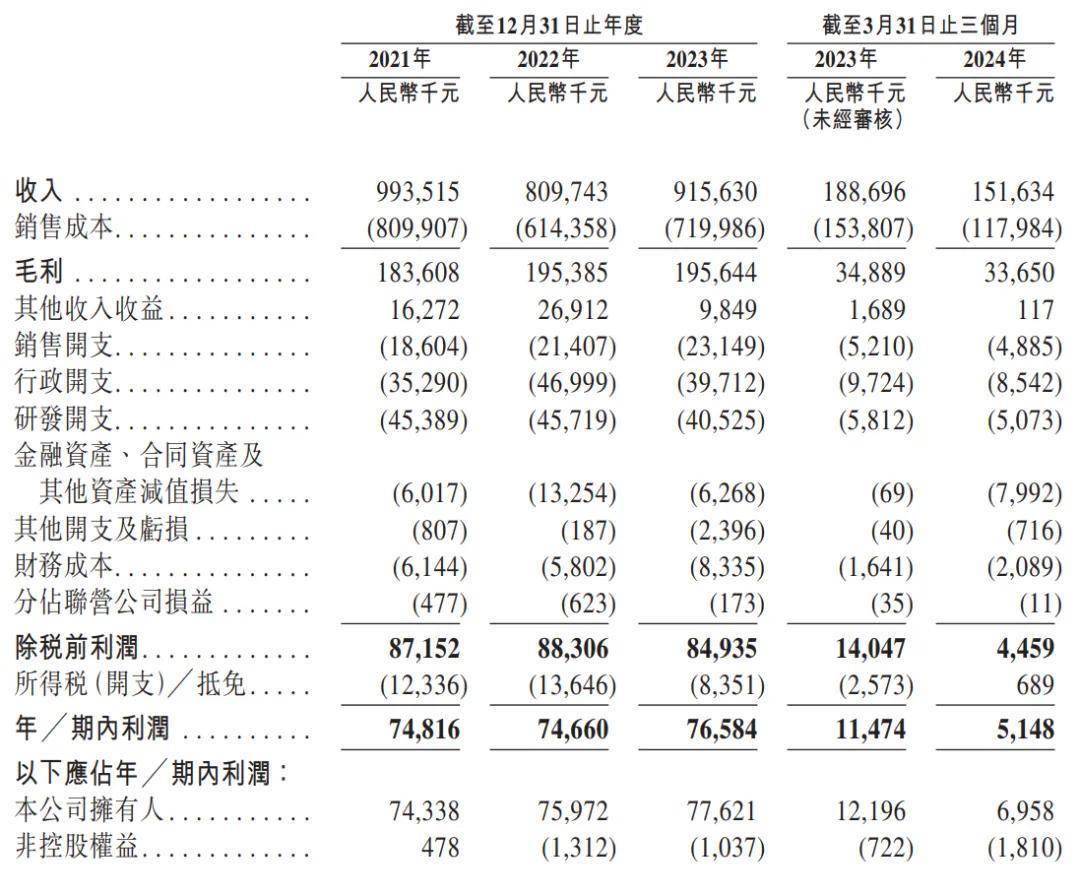

讯众通信是中国领先的全栈式云通信服务提供商,主要提供通信平台即服务(CPaaS)、联络中心 SaaS 及智能通信解决方案,客户覆盖互联网、金融、政务等领域。根据弗若斯特沙利文数据,按 2023 年收入计,公司为中国最大的全栈式云通信服务商,但市场份额仅 1.8%,行业整体分散。其核心 CPaaS 业务占收入的 86.8%(2024 年),通过整合电信运营商资源(如语音、短信、流量)为企业提供一站式通信服务,毛利率约 22%。

2)财务表现与风险点

营收与利润波动:2022-2024 年营收分别为 8.1 亿、9.16 亿、9.17 亿元,复合增长率约 6.3%,但净利润从 7466 万元降至 5064 万元,下滑 32.2%,主因资产减值损失激增(2024 年达 4630 万元)及毛利率波动。

现金流紧张:经营活动现金流连续三年为负(2022-2024 年累计流出 2.87 亿元),截至 2024 年末现金储备仅 728 万元,短期借款 2.91 亿元,偿债压力显著。

客户与供应商集中:前五大客户收入占比超 55%(2024 年),最大客户贡献 19.1%;前五大供应商采购占比超 50%,依赖电信运营商资源。

诉讼风险:涉及与亚康环宇的买卖合同纠纷(涉案金额 6540 万元),若败诉可能影响声誉及业务拓展。

二、低估值背后的市场担忧

1)定价与募资:发售价 13.55-15.15 港元,对应市值 41.2 亿 - 46.1 亿港元(按 3044 万股计)。按 2024 年净利润 5064 万元(约 5900 万港元),市盈率约 69.8-78.1 倍;若按调整后净利润(剔除减值损失),市盈率约 15.8-17.6 倍,低于同业玄武云(77.57 倍)。

2)募资用途:净额 3.91 亿港元中,45.4% 用于研发(如 AI 通信技术),16.2% 用于收购,12.8% 偿还贷款,资金缺口仍存。

三、同业对比

玄武云(02392.HK):市盈率 77.57 倍(2024 年亏损收窄),业务侧重智能客服与营销云,增速较高但盈利不稳定。

容联云(美股:RAAS):市盈率约 12 倍,收入规模与讯众接近,但海外市场表现疲软。

估值结论:讯众通信静态市盈率看似高企,但调整后估值合理,不过需警惕行业整体估值中枢下移风险(云通信板块 PS 均值约 2-3 倍,讯众 PS 约 4.5-5 倍)。

综上因素,本人决定放弃本次申购。

以上是个人观点,不代表投资建议,不喜勿喷。有建设性观点欢迎评论区讨论。

精彩评论