一、双轨业绩:白酒持仓的持续失血与新消费押注的昙花一现

曾以 “消费四大天王” 之名跻身顶流的汇添富基金经理胡昕炜,正经历着职业生涯的剧烈分化。其管理超九年的汇添富消费行业混合基金,因持续重仓白酒板块,截至 2024 年末近四年累计亏损 12.77 亿元,规模从 2021 年的 220 亿元缩水至百亿以下,而同期该基金管理人收取的管理费高达 9.58 亿元。

从持仓结构看,2021 至 2024 年该基金十大重仓股中白酒企业占比始终超半数,即便贵州茅台股价在 2024 年跌至 1555.55 元 / 股、市值跌破 2 万亿,胡昕炜仅将其仓位微调 1 个百分点。

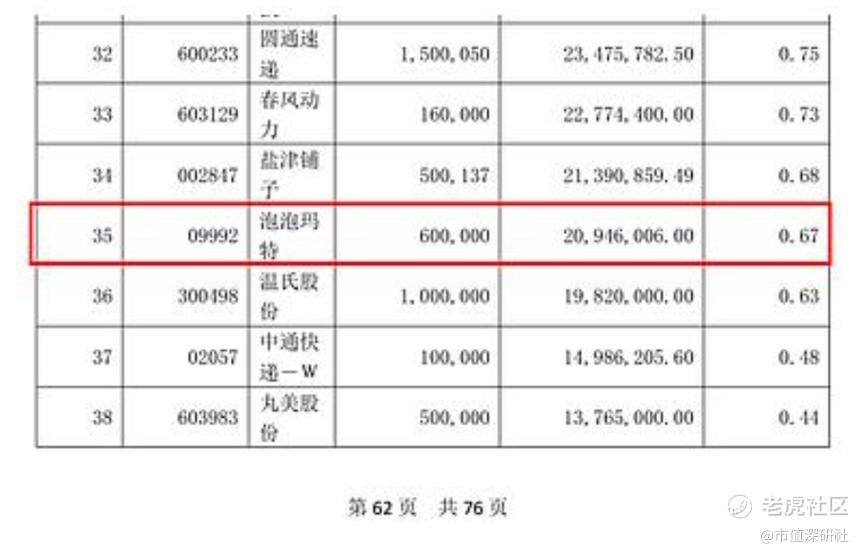

与之形成反差的是,其管理的汇添富消费升级基金因精准押注泡泡玛特成为市场焦点。截至 2025 年一季度末,该基金 A 类份额一年内净值增长超 23%,规模达 29.17 亿元。定期报告显示,胡昕炜从 2024 年上半年开始布局泡泡玛特,持股数量从 60 万股逐步加仓至 150 万股,占净值比例从 0.67% 提升至 7.43%,使其从第 35 大重仓股跃升至第三大重仓股。

此外,该基金还大幅配置腾讯、小米等互联网概念股,仅保留泸州老窖、贵州茅台两家白酒企业,持仓策略明显向 “新消费” 倾斜。

二、规模崩塌:从 700 亿到 300 亿的三年缩水,基民亏损与管理费的剪刀差

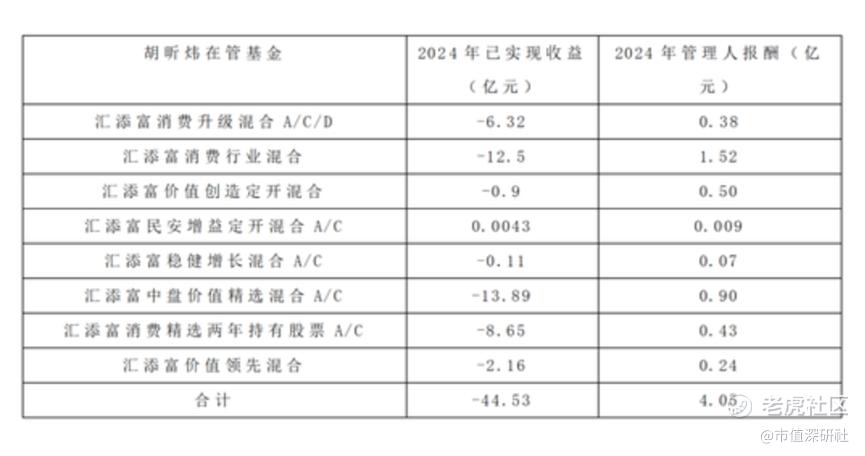

胡昕炜的管理规模曾在 2021 年突破 700 亿元,而截至 2025 年已缩水至约 300 亿元。其在管的 8 只基金 2024 年合计亏损 44.53 亿元,而同期收取的管理费达 4.05 亿元。

更值得关注的是,2021 年以来其管理的基金累计为投资者造成的亏损已超 300 亿元,而汇添富基金在 2021-2023 年间从这些产品中收取的管理费合计达 24.46 亿元。这种 “基民亏损、公司盈利” 的现象引发市场争议。

以汇添富消费行业混合为例,该基金 2021 年规模见顶后开启下跌通道,净值从最高点回撤达 53.96%。尽管业绩持续低迷,但基金公司仍按规模计提管理费,2021 年该基金管理费收入达 3.047 亿元,2022 年为 2.748 亿元,2023 年为 2.268 亿元。

三、策略争议:消费赛道的路径依赖与转型困境

胡昕炜的投资策略呈现出明显的 “新旧割裂”。一方面,其在传统消费领域延续对白酒的高度依赖,即便行业面临去库存与估值回调压力,仍维持高仓位运作;另一方面,在新消费领域通过押注泡泡玛特等标的试图复刻昔日成功。这种策略裂变折射出消费赛道基金经理的集体挑战:白酒作为消费压舱石的地位虽在,但短期需求疲软难改;新消费领域高弹性与低稳定性并存,标的选择难度显著提升。

其曾提出的 “消费三大方向” 理念 —— 消费结构升级、中国品牌崛起与服务消费爆发,在实操中面临落地考验。泡泡玛特的成功虽带来短期业绩提振,但能否复制白酒赛道的长期收益仍存疑。清华大学工学背景与超十年消费研究经验,曾助胡昕炜在 2019-2021 年消费牛市中崭露头角,如今却在传统与新兴消费的博弈中陷入业绩困局。

四、个人操作与基民利益的冲突:3800 万赎回背后的信任危机

值得注意的是,在基金业绩承压的同时,胡昕炜个人却在 2023 年 7 月 27 日精准赎回自购份额 3835.73 万元。当日 “汇添富消费行业” 净值为 6.091 元,此后该基金净值持续下跌,截至目前跌幅达 24.63%。而在同期的基金报告中,胡昕炜仍维持对消费行业的乐观展望,未向投资者提示相关风险。这种 “基金经理个人避险而基民承压” 的操作,进一步加剧了市场对其职业操守的质疑。

从 “消费一哥” 到 “亏损争议”,胡昕炜的经历不仅是个人投资策略的成败缩影,更折射出公募基金行业在规模扩张与投资者利益平衡、短期业绩与长期价值博弈中的深层矛盾。当白酒神话褪色、新消费逻辑待验,基金经理与管理公司如何重拾投资者信任,仍是亟待解答的命题。

五、治理缺位:管理层沉默背后的信义义务拷问

面对基金业绩的持续低迷,汇添富基金管理层的态度引发市场质疑。董事长李文(央行系统出身、管理学博士)与总经理张晖(资深金融管理者)在胡昕炜管理基金亏损幅度超行业平均的情况下,既未调整其任职,也未就业绩波动发布公开说明。投资者在社交媒体平台追问的 “是否跟进绩效”“为何未启动止损机制” 等问题,至今未获正式回应。

在监管层多次强调 “保护投资者利益” 的背景下,这种沉默值得关注。基金公司对投资者负有信义义务,持续亏损下的管理缺位需从公司治理角度进一步审视。

精彩评论