6月30日,浙江翼菲智能科技股份有限公司正式向港交所递交招股书,计划以36亿元估值登陆港股主板——若成功上市,它将成为中国轻工业全品类机器人第一股。

赛道红利:站在自动化浪潮之巅

政策强驱动叠加成本拐点: “十四五”机器人产业发展规划中,2025年制造业机器人密度翻倍(现约392台/万人)的目标清晰可见。更深层的推力来自人力成本变迁——国家统计局数据显示,我国制造业年均工资已突破8万元,十年复合增长率超8%,自动化替代的经济逻辑从未如此坚实。

技术渗透率迎来爆发临界点: 高工机器人研究所最新报告指出,2024年Q1中国工业机器人销量同比逆势增长12.3%。翼菲深耕的并联机器人领域增速更超20%,其核心产品在食品分拣、精密电子组装等柔性化需求场景中大显身手。全球巨头发那科最新财报中,中国市场贡献的订单增长印证了这一趋势。

技术壁垒与商业落地双轮驱动

硬核专利构筑护城河: 翻阅招股书,612项授权专利(含167项发明专利)的数字极具冲击力。尤其在高刚度轻量化结构设计与高速运动控制算法上的突破,使其并联机器人重复定位精度达±0.05mm,最高节拍超300次/分钟,性能比肩国际一线品牌。技术护城河非一日之功,而是十年持续投入的自然结果。

从设备商到解决方案提供者的蜕变: 翼菲的进化路径极具前瞻性——早期聚焦单一机器人本体,而今已形成“本体+系统集成+智慧工厂规划”的完整生态。招股书显示,2023年系统集成服务营收占比跃升至41.2%,毛利率显著高于纯硬件销售。客户名单中不乏宁德时代、歌尔股份、东阿阿胶等各行业龙头,印证商业模式的可持续性。

财务解码:

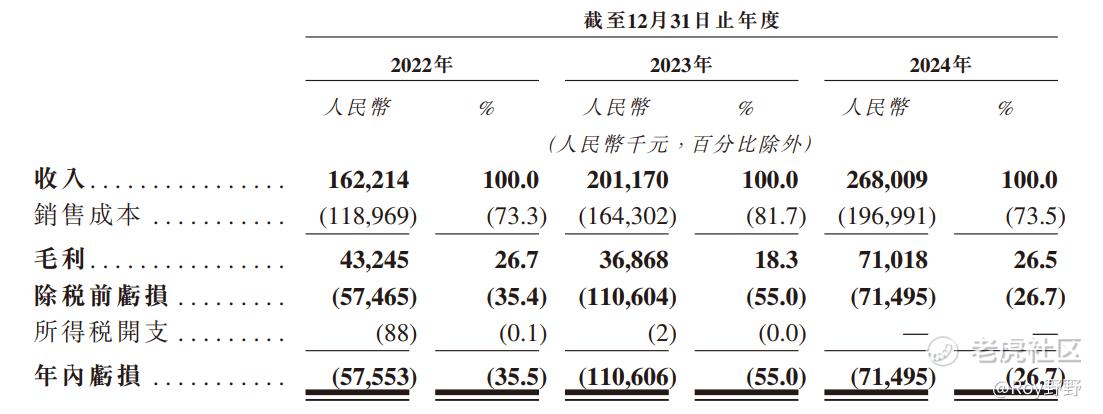

2022年至2024年,翼菲科技的营收分别为1.62亿元、2.01亿元和2.68亿元,复合年增长率为28.5%;同期,翼菲科技的毛利率分别为26.7%、18.3%和26.5%。

成立至今,翼菲科技已完成多轮融资。在18C章程下,翼菲科技的领航资深独立投资者为宽带资本和清控银杏;资深独立投资者为常春藤资本、春华资本、国科盈峰、佳士科技、七晟资本和峰瑞资本;此外,翼菲科技的投资方还包括玉环国投、钧源资本、飞图创投、信中利资本、初心资本、吾同投资、可可资本、源渡创投、启迪之星等机构。在完成IPO前最后一轮融资后,翼菲科技的估值为36.04亿元人民币。

风险与展望:在不确定中寻找确定性

正视挑战方能行稳致远:

国产替代的深水博弈: 国际四大家族(发那科、ABB等)仍占据中国工业机器人市场近50%份额,翼菲需在高端应用场景持续突破。

技术迭代的生死时速: 人形机器人、AI大模型与自动化融合等新趋势带来的不确定性。

港股的估值逻辑或是惊喜来源: 相较A股同类公司(如埃斯顿70倍PE),港股对硬科技企业估值更理性。但翼菲若以20-25倍PE发行,将形成显著估值差。参考先例,时代天使上市后估值跃升揭示港股对技术壁垒明确的制造业龙头存在价值重估空间。

翼菲的港交所之行,恰似其精密机器人执行的轨迹——看似按部就班,实则在力传感器与伺服电机的微秒级交互中完成精准动作。中国智能制造需要能在核心部件领域打破国外垄断的隐形冠军。当人口红利消退与产业升级共振,翼菲这类兼具技术深度与商业厚度的企业,终将在资本市场的精密坐标系中找到应有的价值锚点。

资本永不眠,但真正稀缺的永远是时间锤炼出的技术复利。翼菲用十年证明自己不是风口上的纸鸢,而是车间里淬炼出的精钢。当它站在港交所门前,投资者需要回答的只有一个问题:你是否相信中国制造业的智能化跃迁需要更多这样的“价值底座”?

$长城军工(601606)$ $泡泡玛特(09992)$ $恒生指数(HSI)$ @小虎活动 @话题虎 @爱发红包的虎妞

精彩评论