峰岹,不是峰Shao,是峰Tiao,风调雨顺、国泰民安那个Tiao

港股IPO,一下子上新了6支票,港交所的锣都要被敲烂了

蓝思科技、大众口腔、讯众通信、 极智嘉-W、首钢朗泽、FORTIOR峰岹科技

FORTIOR峰岹科技的热度不低,来看看峰岹的申购分析

一、市场地位

峰岹科技做BLDC电机控制芯片的,说白了就是帮马达“动起来”的,用在家电、电动工具、智能机器人、电动车...凡是需要无刷电机的,几乎都离不开这一类芯片。

从销量来看,还是家电类产品占了大头,比如它的客户主要就是美的、海尔、九号、石头、追觅、创维、小米生态链

峰岹客户所处的赛道是比较卷的,家电竞争的一塌糊涂,但是峰岹就卖个芯片,它才不管客户卷不卷,峰岹做的是国产化替代的生意,只要卷走国外那些做驱动IC的美国、日本、德国厂家就行

峰岹23年在全球BLDC电机主控+驱动芯片市场排名第6,市占率4.8%

看起来不高,前五名里德美日欧占尽,它是全球Top10里唯一的大陆厂商,在国内已经是赛道头部了。

二、商业模式

峰岹是一家标准Fabless公司,不自建晶圆厂、不做封测,自身只专注设计和算法,商业模式好。

95.7%收入靠经销渠道,产品过硬,不用自己销,代理商帮你垫资、主动帮你销售,替你剩下销售费用,这样峰岹还有50%的毛利,非常不错的公司。

三、财务指标

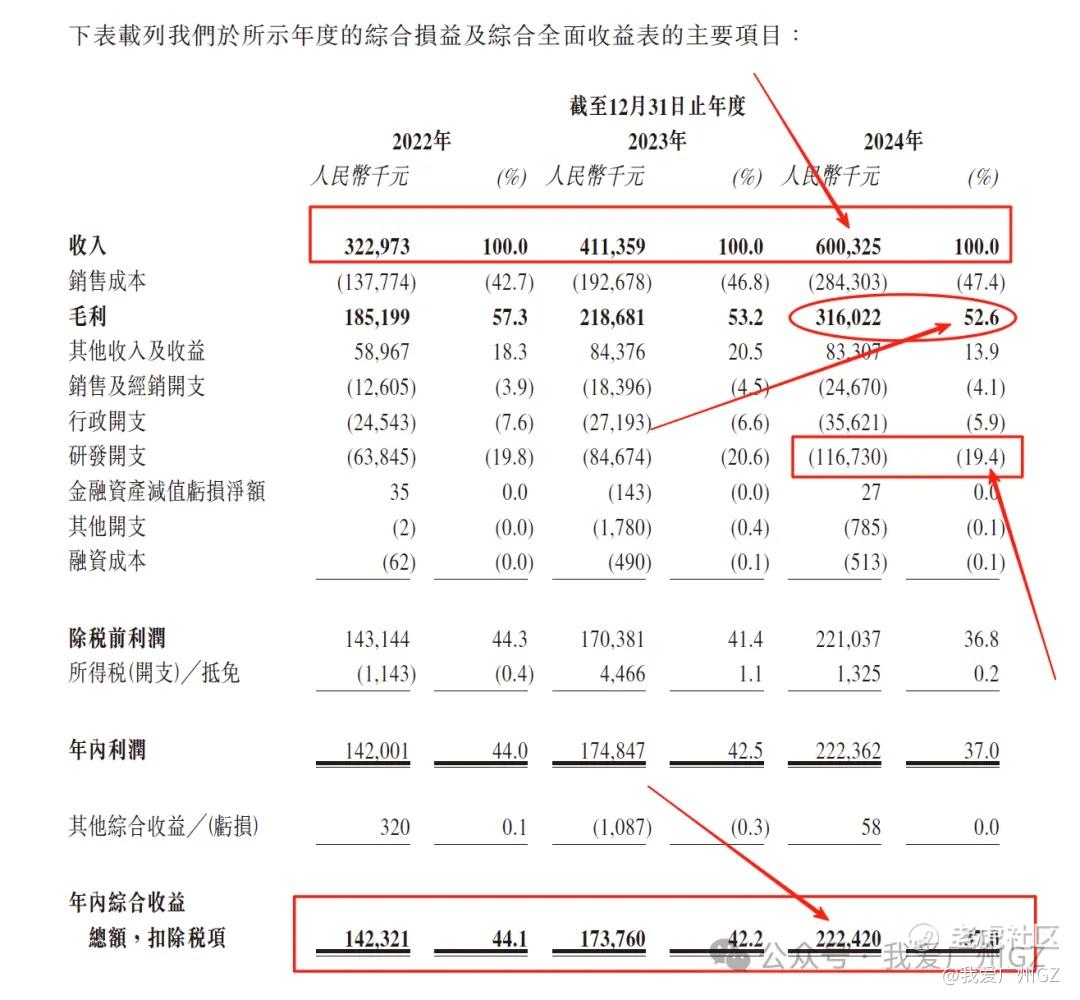

踩在了芯片国产替代的风口上,猪都能飞,3年从3.2亿搞到6亿,3年翻倍啊,这年头还有3年能营收翻倍的公司,在下佩服

毛利率57%下降到52.6%,这种高毛利水平的略微下降,可以接受,又赚钱,又走量,又不用什么销售费用,真是一门好生意!

峰岹未来核心要靠研发,每年保障大约20%的研发支出率,老板还是有想法的,想把自己的护城河好好垒上去。

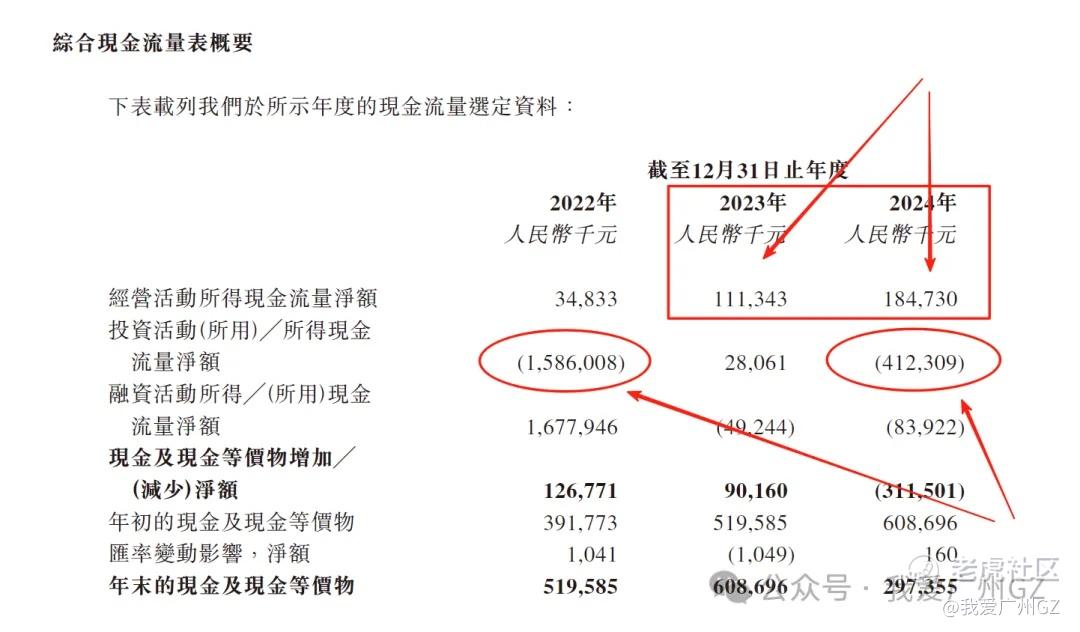

我最看中的现金流量方面,峰岹实打实挣到了钱,现金流尚可,22年融了16亿,投了15个亿,这个现金流对成长期的公司来说,不错了。

四、发行情况

1、发行价120.5港元,募资19亿,一手申购12171港元,发行比例15%,承销费占比3%

2、保荐人中金,战绩一般。但是!招股书首页干干净净,没有乱七八糟的承销人,一般都是好事,别问我问什么...潜规则

3、有绿鞋,有基石。

基石占比44.78%,占比不低,各类财务投资者都来了,三花也来了,哈哈,毕竟做泵的,也少不了驱动IC这玩意。

4、常规50%的最高回拨比例

若孖展<15倍,不回拨,合计1.6万手

孖展15-50倍,回拨30%,合计4.9万手

孖展50-100倍,回拨40%,合计6.5万手

孖展>100倍,回拨50%,合计8.1万手

截止今天,孖展9倍,希望孖展不要太高,如果超过50倍,手数太多有点风险。万一卡在100倍多一点,8.1万手就太多了,短期有散户抢跑风险。

五、估值分析

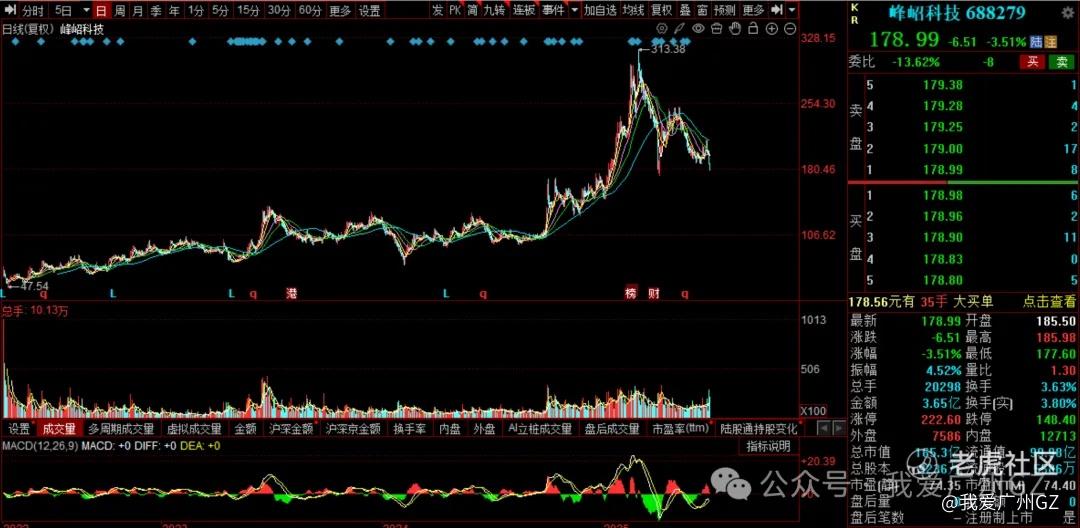

峰岹是AH二婚股

周二收盘,178.99人民币,相当于196.29港币,120.5/196.29=38.7%

折了38.7,这个折价率,对于打新次日卖出的人来说,危险,而且峰岹大A的趋势还在向下。

短期看估值确实不低,贪婪的我,也希望能见到30倍以下的PE后买入,但是市场会不会给我这个机会?

总结:

1、好公司、好基本面、就是估值贵。

2、峰岹有独角兽的样子,但如果站在打新不炒新的角度来看,未必是个好票(估值贵+散户手数多),破发风险高。

3、站在价值投资的角度,我决定要打,因为我不仅打新还炒新(持有)。

4、打多少等最后一天再看。

精彩评论