今年相信很多投资者已经关注到了,可选消费的公司过的普遍不如前几年好。连锁餐饮客单价还在下滑;二、三线白酒行业动销数据仍未好转;曾被认为是好生意的医美赛道中, $爱美客(300896)$ 、华熙“双收”也由增转降······国内连锁植发机构龙头雍禾医疗也未能免俗,近3年受“寒气”影响,雍禾医疗低线城市门店受消费能力影响较大。

对此, $雍禾医疗(02279)$ 毅然“断舍离”,减少低线城市植发/养护机构的投入,采取了人员和组织机构的改革,并聚焦一、二线消费能力强的地区。雍禾医疗的植发机构数量从2023年底的75家减少至66家,医疗养护品牌“史云逊”门店也从13家减至8家,雍禾医疗成本开支明显减少。

01 顺应宏观形势“断舍离”,雍禾医疗上半年业绩好转

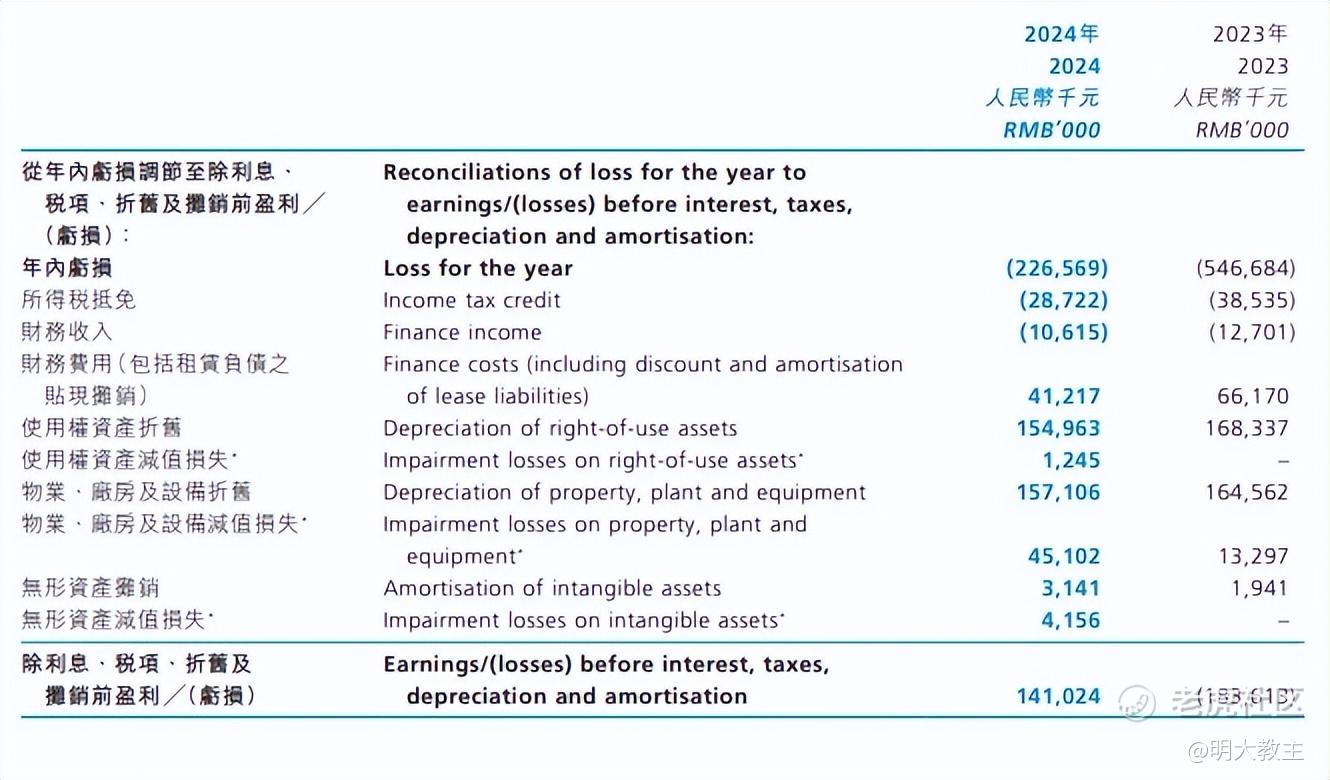

(雍禾医疗2024年报)

2024年雍禾销售及营销费用开支约9.02亿元,较前一年减少约1.4亿。但雍禾医疗去年营业收入仍有小幅增长,说明雍禾医疗的经营效率已有所提高(这里需要解释的是,雍禾医疗的“销售费用”中并不只是广告费,还有员工的销售提成)。

(雍禾医疗2024年报)

因雍禾医疗战略调整顺应当下宏观形势,2024年雍禾医疗EBITDA为1.41亿,已较前一年的1.83亿元亏损大幅扭亏。

在6月20日雍禾医疗举办的2024年股东大会上,公司高管表示雍禾医疗今年上半年业绩明显好转,公司经营进入新阶段。雍禾医疗的“至暗时刻”应已渡过!

此外,雍禾高管在股东大会上透露公司短期经营重心将放在提升店面坪效和员工人效上,暂时不急于扩张店面数量。雍禾医疗还将通过与房东议价探索开设面积更小的史云逊门店,以追求控费和成长的“并行”。

02 植发、养发依然是厚雪长坡好赛道,雍禾医疗有望出海中东

日前,CBA著名投手在社媒发布自己植发的照片。即使可选消费增速不及前几年,但爱美之心驱使的植发需求依然存在。

(《2024年中国毛发健康服务行业研究》)

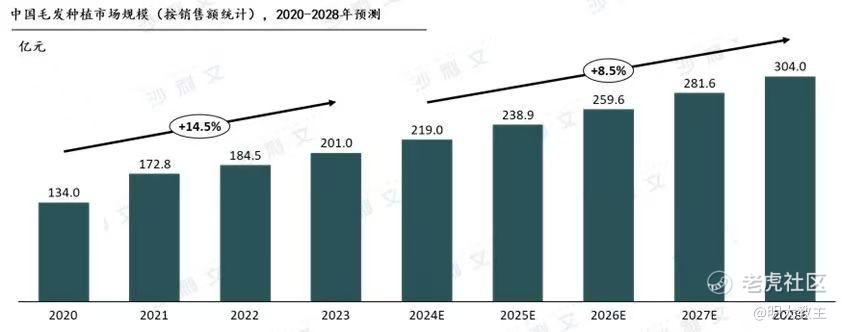

弗若斯特沙利文联合头豹研究院发布的《2024年中国毛发健康服务行业研究》显示,2024-2028年,我国植发市场将由219亿元增至304亿元,年化复合增速8.5%。虽不及此前几年14.5%的增速,但起码增速超过GDP,依然是比较优质的赛道。

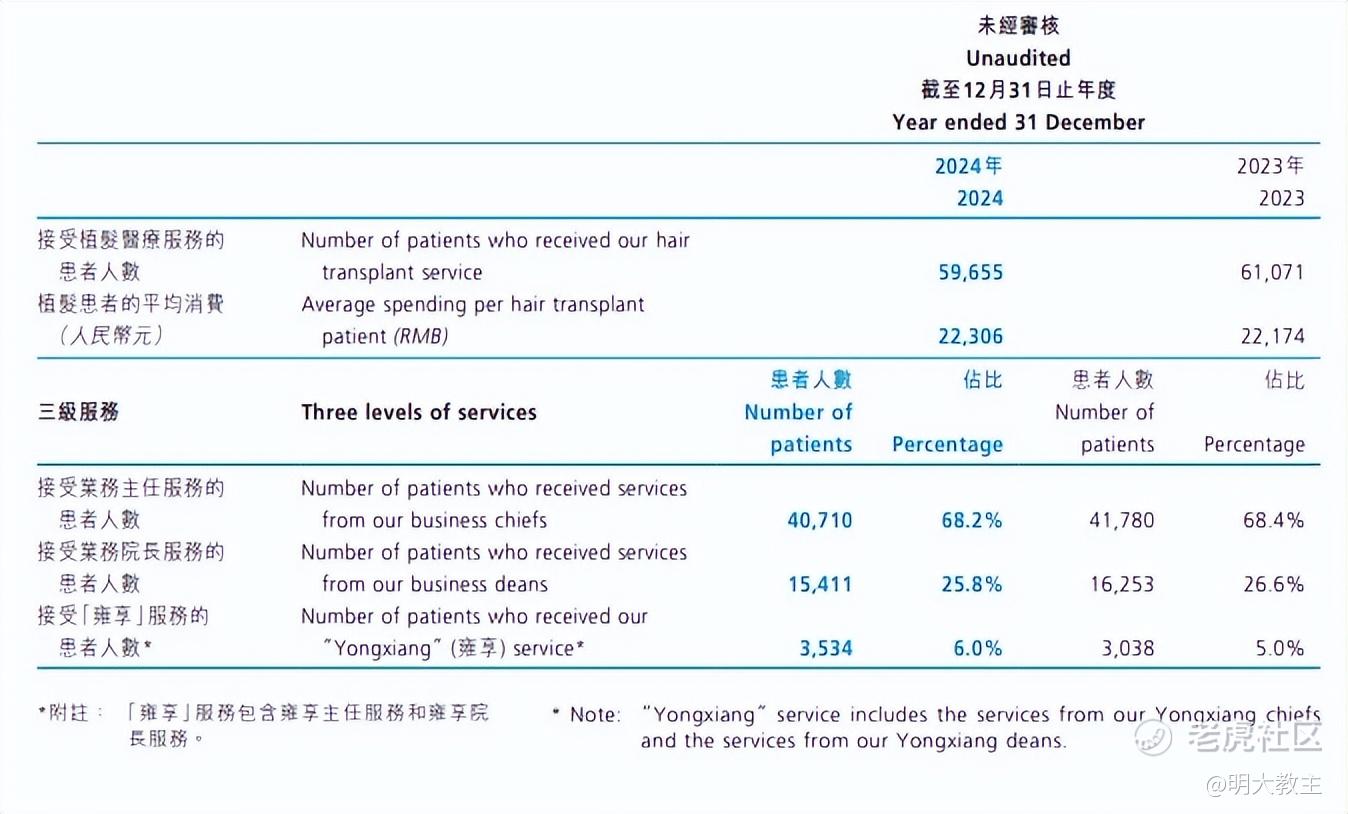

(雍禾医疗2024年报)

雍禾医疗延续了此前的“一口价”策略,人均消费由22174元升至22306元,基本保持不变。但接受高质量“雍享”服务的患者人数同比增长16.3%至3534人,这让雍禾医疗毛利率同比增长4个百分点至60.1%。

AI毛发健康自测工具配合“一口价”将逐步弱化潜在客户的抵触情绪,提升其信任度;患者遵从度更高的“不剃发”业务占比可能也有所提升,“雍享”业务占比仍有提高的空间;迎合女性患者推出的品牌“发之初”深受用户青睐,女性业务或继续强势表现。未来雍禾医疗有望在北京、上海两家综合性医院设立脱发科,丰富毛发全周期解决方案的同时,也可提升综合性毛发医院的坪效。

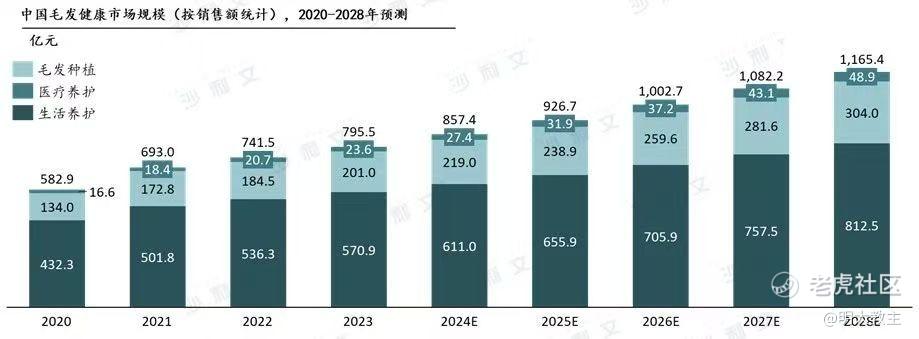

(《2024年中国毛发健康服务行业研究》)

《2024年中国毛发健康服务行业研究》表示毛发养护市场要比植发市场更大。其中生活养护级市场由611亿元增至812.5亿元,毛发医疗养护市场由27.4亿元增至48.9亿元,年化增速15.5%,要比生活养护级市场增速快得多。

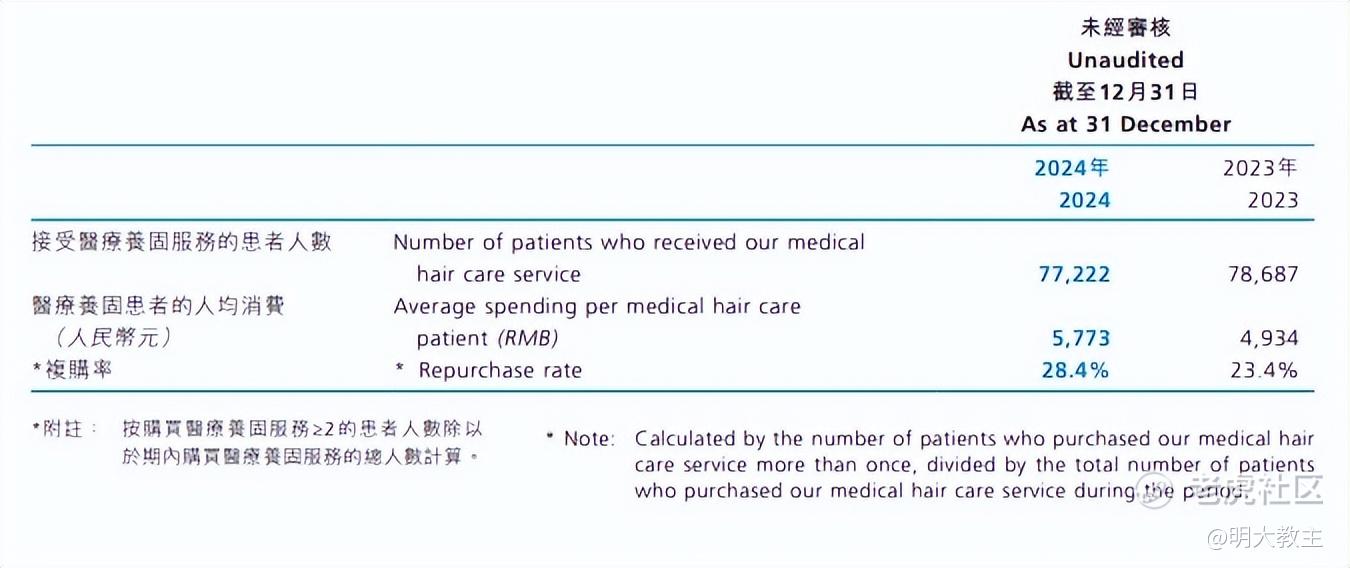

(雍禾医疗2024年报)

尽管“史云逊”门店数量较2023年减少了不少,但去年雍禾医疗养固服务服务人数变化不大。

雍禾医疗医疗级养固客户人均消费由4934元升至5773元,这是因为医疗级养护定位高端,注重效果保障,其客单价高,成本也更高。“史云逊”养护品牌在消费能力强的一、二线城市正被消费者所接受。

在股东大会上,雍禾医疗高管表示目前国内已有多家“史云逊”门店达到盈亏平衡点,且每家“史云逊”门店每月还能引流两台植发手术,交叉销售也有助于提升雍禾医疗整体效率。雍禾医疗还与美团达成合作,通过产品+小程序等方式布局居家C端市场,提升“史云逊”养发品牌的覆盖范围。

6月24日,雍禾医疗集团上海院部迎来阿联酋药品管理局局长Fatima Al Kaabi博士一行访问。未来雍禾医疗可能通过与阿联酋权威机构技术交流、合作等形式,将中国成熟的毛发医疗解决方案引入中东市场。

Grand View Research研究数据显示,2022年阿联酋护发市场规模约20亿美元,预计到2030年将增至42亿美元,年化复合增速9.4%。同处中东的沙特护发市场有望从2022年的44亿美元增至2030年的79亿美元。此外,中东地区因特殊的风俗习惯,对于假发的需求也较为稳定,雍禾医疗对应还有医学假发品牌“哈发达”······若雍禾医疗标准化毛发解决方案能够顺利出海,将能够熨平单一市场宏观经济变动对成长性的影响,抗风险能力将更强。

03 受关注度处于“冰点”,若业绩改善具备持续性则股价预期差较大

(iFind)

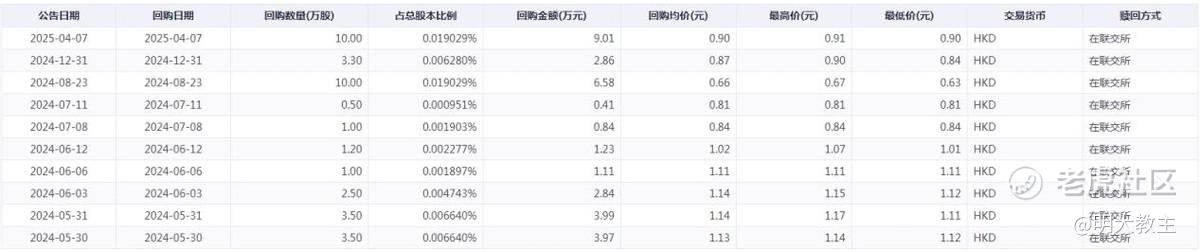

2024年,雍禾医疗累计回购26.5万股。2025年至今雍禾回购1次,回购了10万股。2024年股东大会上,有股东认为雍禾医疗股权回购不够“大气”。但就我十几年的投资经验看,增/减持股权只能在短期给到投资者乐观/悲观情绪,并不能从根本上扭转股价的运行方向。股权回购只是祛除市场悲观情绪的“术”,真正让股价回归正轨的“道”还得是雍禾医疗经营效率提升,业绩重新进入增长通道。

雍禾医疗在6月20日的股东大会上就已透露“上半年雍禾医疗业绩已明显好转”,但公司股价直到6月27日、30日才出现连续两日10%+的涨幅。雍禾业绩好转和股价上涨的时间差,说明目前雍禾医疗机构关注度仍有空间。若后续证明业绩改善有延续性,则雍禾股价的预期差会比较大。

精彩评论