今年是二婚元年,这波中蓝思科技 $蓝思科技(06613)$ 有中信哥,有点可以

一、公司是做什么的?

蓝思科技成立于2003年,总部位于湖南浏阳,2015年于深交所创业板上市(A股代码:300433),是全球领先的消费电子防护玻璃及精密制造龙头。

公司业务覆盖智能手机、智能汽车、AR/VR设备及人形机器人等领域,核心产品包括玻璃盖板、金属结构件、陶瓷材料及整机组装服务。客户涵盖苹果、三星、特斯拉、小米等全球顶级品牌,在智能汽车交互系统领域以20.9%的全球市占率位居第一。

二、公司基本面怎样?

1、是否好行业?

行业增速上:

消费电子领域,尽管智能手机出货量近年受经济环境影响有所波动,但折叠屏手机、可穿戴设备等新兴品类推动行业技术升级和需求增长。2024 年全球电子玻璃市场规模预计达 550 亿元,2018-2023 年复合增长率为 10.25%。

智能汽车领域,随着智能座舱、车载显示等技术普及,交互系统市场需求快速上升,2024 年全球智能汽车交互系统市场规模同比增长超 20%,成为公司第二增长曲线。

行业竞争格局上:

消费电子精密结构件行业竞争激烈,呈现 “外资主导、国内崛起” 的格局。美国康宁、日本旭硝子等外资企业占据全球 70% 以上市场份额,尤其在高端玻璃原片领域形成技术垄断。

国内企业中,蓝思科技与伯恩光学为双寡头,合计占据全球消费电子结构件市场约 30% 份额,其中蓝思科技在高端市场份额领先。

智能汽车交互系统领域,蓝思科技凭借先发优势和技术积累,市场份额达 20.9%,位居行业前列,主要竞争对手包括德国大陆集团、日本电装等国际厂商。

三、财务表现,公司业绩抗打吗,是否好公司?

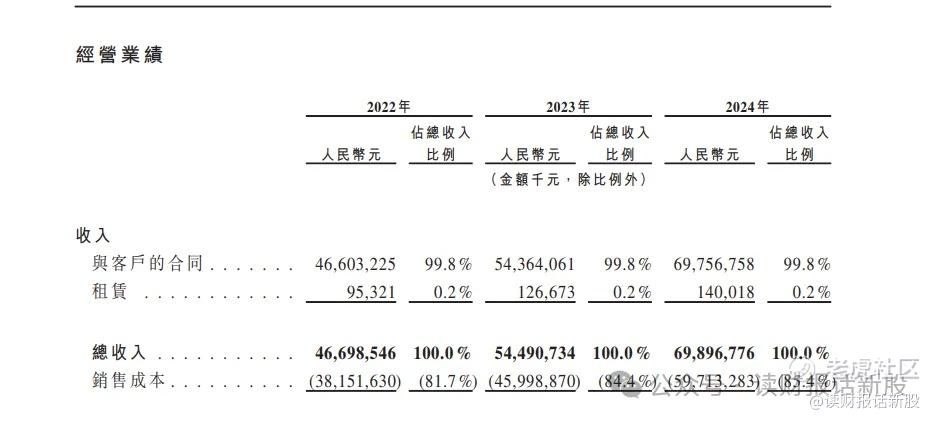

2022-2024 年,蓝思科技收入分别为 466.99 亿、544.91 亿、698.97 亿元,复合增速达 22.7%;

经调整净利润分别为 25.20 亿、30.9 亿、36.77 亿元,复合增速 21.6%。

2024 年第四季度,公司收入同比增长 28.3%,净利润增长 20.9%,增速高于行业平均水平,主要受益于智能汽车业务放量和消费电子高端化升级。

四、基石阵容和份额,机构大佬怎么看?

10家机构合计认购14.99亿港元(占发售股份32.15%)

这次基石阵容还是不错的,有当基石不败的UBS,同时也是宁王和恒瑞的基石,这个是基石中的男神了,但尾部也掺杂着很多杂毛基石,这些杂毛过去的战绩很一般

五、新股发行情况:

招股时间 6月30日-7月4日

发行价区间 17.38-18.18港元/股

每手股数 200股(入场费3672.68港元)

募资金额 45.90亿港元(中位数)

扣除基石后流通盘 30.97亿港元

绿鞋机制 15%超额配售权

六、蓝思科技打新结论

大伙们最好先把上面内容看完,没时间的话起码也要看标注红色的部分

1、蓝思科技应该不用做太多介绍了吧,A股果链著名龙头之一

基本面上,蓝思科技的确非常可以的

这个果链龙头有坚实的业绩支撑

过去几年,收入和利润年复合增速都是20%+,不过,最新的2025年Q1,收入突然降档了,导致现在A股那边的蓝思股价在织布了很久

虽然过去的业绩很优秀,但大家都知道主要是榜上了苹果

这是所有果链公司的优势同时也是最大短板:因为一旦苹果产品销量放缓或者是苹果更换供应商的话,对公司可谓是毁灭性打击,这是所有果链公司商业模式中的一个缺陷,即是业绩的确定性不高

2、蓝思科技比较好的一点是,他目前消费电子业务占比75%,而智能车业务占比已经来到了25%了,蓝思管理层也在努力的去消费电子化

而且智能汽车的业绩也非常不错,一下子成为了公司的第二增长曲线,现在的蓝思,已经是“消费电子+智能汽车”双轮驱动的模式

而且,蓝思都能在两大主业中做到龙头地位,竞争优势比较强大

3、综上1和2点,如果蓝思是单纯港股的话,这样的基本面是直接定性为确定性新股的,可惜没有如果,蓝思是纯正的AH二婚股

先说作为AH的蓝思的结论:确定性没有三花好,但也属于非常不错的级别

第一点:三花的散户最多仅分26.5%,而蓝思散户最多分45%股数

散户太多这点非常可怕的,不知大家还记得三花的富X暗盘吗,直接有无知新手-20%开盘,导致三花这么优秀的二婚股低开

第二点:基石方面,跟三花是同一个级别

本次蓝思有宁王和恒瑞的同款基石USB\LMR等,缺点是尾部有蛮多杂毛基石

第三点:两大男生加持,保荐男神是中信,虽然败过一次了,但椰子水和泰德的表现,又让男神再度封神

另一个真正不败的,是稳价男神中信里昂,上一个两大男神联手合作的,真是椰子水

第四点;本次定价算是有点油水,就算最高定价,折价率25%,参考三花的13%折价率,虽然蓝思弱于三花,但25%折价率也算有点油水了

尊享加长版分析、新股评分和最终申购方案,将在打新星球发布

精彩评论