欢迎点击关注公众号,获取更多股市信息、资料及行情讨论↓↓↓

欢迎大家在文末留言,一同分析、讨论。

今天A股上涨,宁德时代大涨近5%,带动创业板上涨1.9%。沪深两市成交额1.31万亿,较昨天继续缩量,其实1.3万的水平也还可以,毕竟不能奢求每天都是1.5万亿+,后边如果不继续大幅缩量(比如缩量到1万亿出头这种)就也还可以。关于量能的变化,我们持续关注。

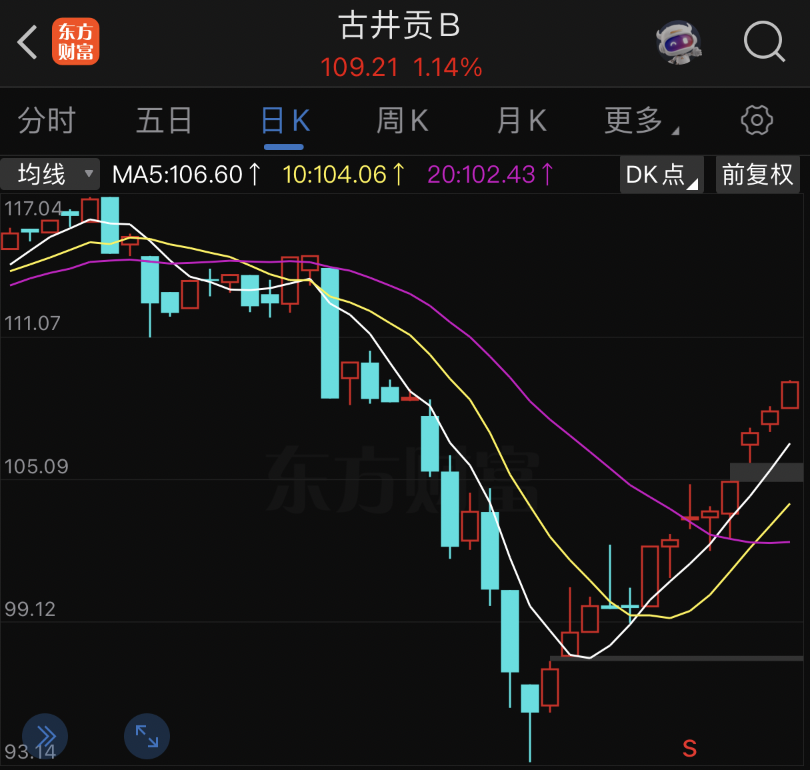

古井贡B最近这两三周走出一波反弹,从100涨到了109,这还不算期间美股分红了5块多,又一次验证了 好公司+好价位=买到就是赚到。

古井算是B股的股王了,但很多时候单日成交额只有几百万,当然这是B股市场自身的历史遗留问题,也恰恰是因为参与B股的人少之又少,关注度极低,才有机会在B股买到打六折的古井贡,对于这样一家业绩双位数增长、现金流充裕、滚动市盈率只有8倍、股息率高达6%的公司,星河觉得买到就是赚到。

星河悟饭,公众号:星河投资日记机会的把握

港股的走势就要差一些了,恒生指数、恒生科技指数,盘中跌超1%,科网股表现较差,美团、阿里、京东继续外卖“三国杀”,三家股价今天都创出阶段新低。

事情的发展过程很有趣,起初是美团利用自己强大的外卖网络发展了一个叫做闪购的新业务,进行电商商品(如数码、日用品)的同城即时配送,美团有意淡化电商和外卖的界限,悄悄扩展电商业务,并且把电商业务做得更快。这直接触动了京东的神经,京东高调进军外卖,来跟美团抢地盘,四月下旬那会儿美团外卖大战京东外卖冲上热搜。五一前夕,阿里整合淘宝和饿了么,推出淘宝闪购,并大额补贴,至此形成了“三国杀”的局面。

京东搞外卖,星河是不看好的,外卖看似门槛不高,实则不然,从零开始其实难度不小,短期京东可以靠补贴拿到一定份额,但毕竟烧钱不可能一直持续。阿里加入后就更有意思了,因为饿了么本身就是占据着近三成市场份额的第二大外卖平台,有一定基础,配合着阿里的大力支持和补贴,反而能真正抢回一些市场份额。昨天阿里刚刚启动了为时一年的500亿闪购补贴计划,“用真金白银的补贴给消费者带来实惠和便利”。

阿里对闪购的补贴的重视程度超出预期,据悉马老师现在除了关心AI业务外,每天还会看闪购的数据。星河觉得可能是有当年拼多多的前车之鉴。此前pdd崛起时,由于阿里的轻敌,导致被偷家,如今美团搞即时零售,就重视很多了。加上阿里拥有京东不具备的成熟的外卖体系,这是一大优势,刚好借机抢回一些份额。

所以,星河认为,阿里强势杀入后,最先挑起外卖大战的京东反而成了陪跑的那个。个人观点,这轮外卖大战过后,淘宝闪购+饿了么能抢回一些市场份额,京东外卖在补贴减少后能否存活下来依然存疑。美团的份额势必也将减少一些,不过这轮“三国杀”会使整个行业的规模快速、大幅提升,所以即使美团的份额减少了,但营收还会继续增加。当未来行业竞争回归理性之后,最终拼的还是效率,这时美团的优势还将继续体现。

美团现阶段面临的压力确实不小,除了国内另两家的竞争,出海巴西也不被看好,又有南非人大股东威胁减持,一时间各种鬼故事、恐慌情绪都来了。美团股价在130附近来来回回了几次后今天创出新低,有破位继续下探的趋势。港股尤其是美团这种情况,最终的底部大都是砸出来,不是稳出来的。操作上,依然是去年末的观点,如果接下来有更合适的价位,星河非常愿意逢低再多买一些。

这里再多说一句美团出海巴西,计划5年投10亿美元,这个金额其实还好,就算失败了又怎样呢?说的好像现在美团的股价里给出海成功定价了似的?这有点像两年多之前的小米,总是有声音唱衰雷总造车,当时10块钱的小米同样不包含汽车业务定价,当时提到,就算造车失败2000亿的小米也非常低估,而一旦成功就是彩蛋、公司估值必将重估。所以尤其当股价下跌时,不要被鬼故事吓到,更不要被弥漫的恐慌情绪带偏了。

本次财报,小米继续明确表示:维持2024年上半年正式量产的目标不变。新能源汽车及智能驾驶等将是未来若干年的风口,是时代的前沿,最热门的赛道。相比其他车企,小米拥有手机系统、语音控制(小爱同学)等,一旦造车成功,将构成更庞大的智能生态链,再叠加上智能驾驶,想象力十足。所以,一旦小米在造车方面取得实质进展,能够面世、量产,将对估值带来巨大提升。

星河悟饭,公众号:星河投资日记小米集团2022年财报速览

港股就是这样,涨的时候真涨、跌的时候也真跌,波动要比A股大很多,换句话说市场的效率很高。所以把握住机会、踩准节奏,做一做波段也是可以赚到不少的。继续看吧。

更多内容可参考:

市值排行榜——2025年中

聊一个极佳的机会指标

机会的把握

从最新业绩看各大题材板块的估值情况

现实与逻辑的错位

反内卷——2025年5月26日 周一收评

相关内容和观点仅供日常记录不构成投资建议,操作风险自担

精彩评论