近三年亏-39.40%,中欧基金400亿医药女王葛兰要卸任?300亿中欧医疗健康混合增聘赵磊共管,引发基民要跑路猜测

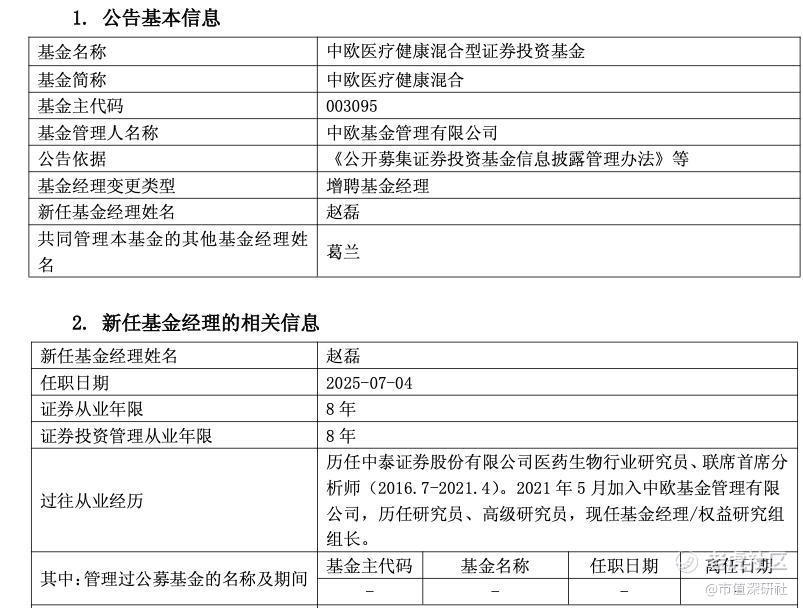

7月4日,中欧基金一纸公告打破医药投资圈平静:规模超300亿的中欧医疗健康混合基金(A/C合计311.79亿元)宣布增聘基金经理赵磊,与“医药女王”葛兰共同管理。

赵磊是谁?公开资料显示,她的职业经历聚焦医药研究:2016-2021年任中泰证券医药生物行业研究员、联席首席分析师,2021年加入中欧后继续深耕医药研究。也就是说,赵磊在中欧基金有4年投研经历,但单独立管理基金的实战经验为0,现在直接共管300亿基金。

市值深研注意到,这一动作的背后,是该基金近三年亏39.40%的业绩重压,更暗藏葛兰悄然卸任多只基金、逐步收缩管理半径的轨迹。从一度“管理超千亿资产”的顶流,到持续卸任、增配副手,葛兰的基金管理生涯正站在十字路口,其业绩困局与职业规划的谜团,引发基民诸多猜测。

例如,部分基民就在天天基金吧中留言和质疑,“当年就冲着兰兰买的这个,中途换将,我们如何面对,一下子就失去了精神支柱了。” “葛兰弄亏损这么多要跑路了,你肯定”。

中欧医疗健康混合A近三年亏39%,长期回报跑输同行

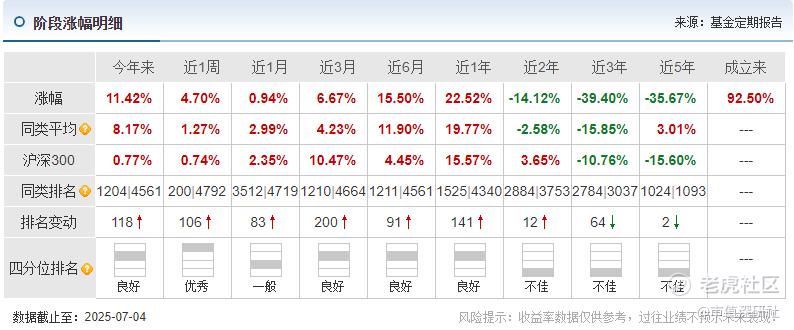

作为葛兰的“旗舰基金”,中欧医疗健康混合A的业绩分化明显:近三年净值跌幅达-39.40%,同期同类基金平均跌幅为-15.85%,沪深300指数跌幅-10.76%,这意味着,葛兰管理的这基金,亏损幅度是同类的2.5倍、大盘的3.7倍。

成立来累计回报92.50%看似亮眼,但拆解时间线看,2021年峰值时,该基金年内回报曾达90.57%,随后遭遇连续三年暴跌,将长期收益大幅稀释。

更值得警惕的是规模与业绩的背离,2021年市场狂热时,中欧医疗健康A/C规模一度突破700亿元;截至2025年3月,规模缩水至311.79亿元,两年半时间蒸发超400亿,基民用脚投票的背后,或是对长期亏损的失望。

市值深研发现,葛兰管理的非医药主题基金,业绩更显狼狈:例如,中欧研究精选混合(A/C):任职2年188天,回报分别为-33.81%、-35.13%,同类排名长期垫底。此外,中欧阿尔法混合(A/C):任职3年39天,回报-32.25%、-33.30%,同期同类基金平均跌幅仅12%左右。

这些产品的共同特征是“跨行业布局”——葛兰试图复制医药领域的成长股投资逻辑,覆盖科技、消费等板块,但结果却陷入“水土不服”。有业内人士指出:“葛兰的研究背景聚焦医药,跨行业投资时,对产业链的理解深度、择时能力均显不足,导致业绩持续低迷。”

卸任潮暗涌:从非医药基金“撤退”,医疗旗舰开始分权?

梳理葛兰的基金管理履历:已卸任基金,累计达9只,涵盖灵活配置型、偏股混合型等品类,任职时间多为1-3年(如中欧瑾泉灵活配置,任职仅1年38天)。

留存核心,仅余3只基金——中欧医疗健康混合(A/C)、中欧医疗创新股票(A/C)、中欧明睿新起点混合,且后两者规模合计不足100亿元(其中,医疗创新A46.75亿+C35.24亿,明睿新起点10.69亿)。

这种“收缩”策略,也一度被市场解读为“承认能力边界”:葛兰逐渐放弃非医药领域的尝试,聚焦核心医药赛道。

但吊诡的是,即使在医药领域,她也开始对“头号旗舰”分权——中欧医疗健康增聘赵磊,暗示对该产品的管理重心或有转移。

葛兰管理的基金规模仍超400亿元(医疗健康311亿+医疗创新82亿+明睿新起点10亿),而此次增聘的赵磊,履历显示“无独立管理大规模基金经验”:

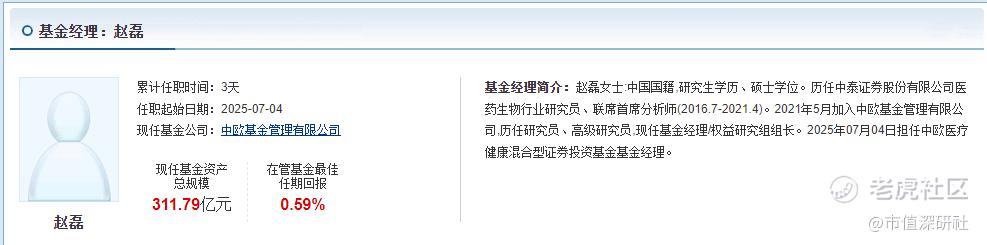

公开资料显示,赵磊2021年5月加入中欧基金,历任研究员、高级研究员,2025年7月才首次担任基金经理,此前仅以“权益研究组组长”身份辅助投研。

共管模式下,葛兰与赵磊的投资决策权如何分配?策略是否会调整?若葛兰仍主导决策,增聘副手的意义何在;若权力移交,赵磊能否接住300亿巨舰的管理压力?

赵磊接棒:医药研究员出身,能否挽救300亿规模的医药基金?

赵磊的职业经历聚焦医药研究:2016-2021年任中泰证券医药生物行业研究员、联席首席分析师,2021年加入中欧后继续深耕医药研究。

这种背景与葛兰的“科班医药”标签高度重合,看似能延续投资风格,但实战经验的缺失成为最大隐忧:

直观的看,葛兰2015年开始管理基金,用多年时间一度将中欧医疗健康打造成“千亿旗舰”;而赵磊仅4年投研经历,独立管理经验为0,直接共管300亿基金,挑战重重。

值得注意的是,当前医药板块正处“政策调整+产能过剩”双重周期:

创新药方面,医保谈判常态化压缩利润,出海面临欧美监管壁垒,此前葛兰重仓的恒瑞医药、百济神州等标的,近三年最大跌幅超60%。

CXO方面,海外订单转移(印度、东欧崛起)+国内产能过剩,药明康德、凯莱英等龙头市盈率已从2021年的100倍跌至20倍区间。

在此背景下,赵磊能否在“高研发投入股”与“低估值消费医疗股”间找到平衡?

若延续葛兰的“成长股集中持仓”策略,恐难摆脱行业周期的冲击;若转向价值投资,又将与葛兰的投资理念产生冲突。

过去,投资者因“葛兰=医药投资”的标签蜂拥入场;如今,基金“共管模式”下,“葛兰光环”的溢价正在消失:若未来业绩改善,市场会归因于赵磊的研究能力,还是葛兰的决策?若业绩持续低迷,投资者会更倾向于“赎回”,而非等待新人成长。

这种信任转移的背后,是公募基金行业的深层矛盾:顶流基金经理的“个人IP”与团队能力的割裂——当投资者为“明星经理”买单时,往往忽视了投研团队的真实贡献;

而当明星开始分权,团队能否接住口碑,成为关键考验。从“千亿顶流”到持续卸任、增配副手,葛兰的基金管理生涯正经历关键转折。中欧医疗健康的“共管”尝试,既是对业绩压力的回应,也暴露了顶流基金经理“能力圈瓶颈”与“规模魔咒”的行业通病。对

于基民而言,这场“交棒”实验的结果,将决定300亿医药基金的未来走向——是重归巅峰,还是继续在周期低谷中挣扎,答案或许藏在赵磊的每一次调仓、葛兰的精力分配,以及医药行业的政策风向里。

精彩评论