首钢朗泽二进宫,上次说无脑梭哈是因为开玩笑,会退货退款,这次可不能无脑梭哈了,仔细看看:

一、商业模式

首钢朗泽主打碳捕集利用(CCUS),就是利用钢厂的尾气,做点利用,生产出乙醇、微生物蛋白。

盈利模式是一边从钢厂进尾气,一顿操作后,变成乙醇卖出去。同时也输出这一顿操作的技术,卖技术赚点小钱。

卖乙醇占营收的78%,卖技术22%

有个2致命伤:

1、上游断气如断命

2023年因钢厂停产,宁夏厂停产56天,贵州厂停产12天;2024年贵州厂又因股权重组停产90天,工业尾气供应不稳,产能利用率仅30%-60%,没饭吃啊!

2、乙醇价格不稳

首钢朗泽毛利率本身就低,大约3%,乙醇的价格一跌,马上就死给你看,毛利率从 3% 直接变 -16.6%,卖得越多亏得越狠。

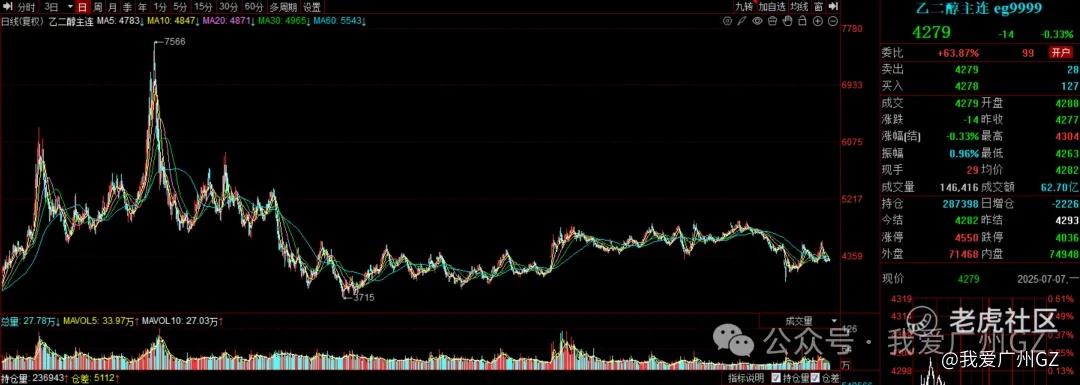

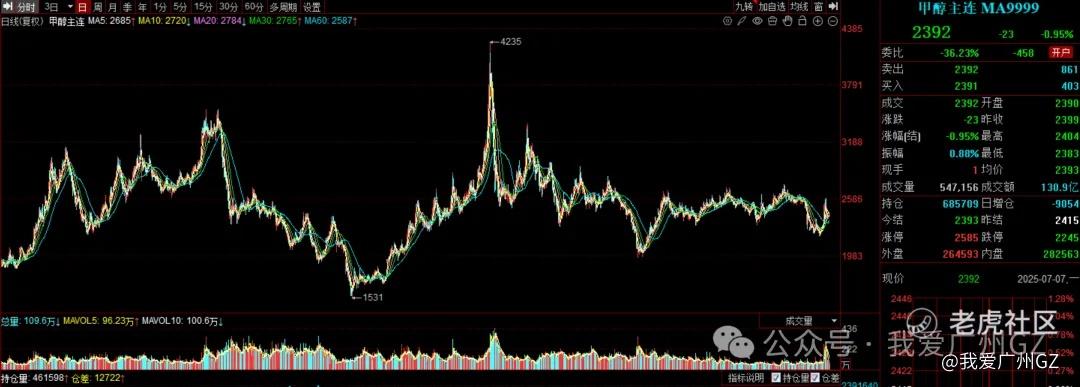

国内没有乙醇期货,暂且看看乙二醇和甲醇价格走势:(趴地板上)

市场规模方面,弗若斯特沙利文说全球 CCUS 投资 2023-2028 年 CAGR 43.5%,中国 35.7%,但这赛道还在早期,竞争有限。

在中国燃料乙醇市场前 6 大玩家里,其他 5 个玩家都是用玉米等粮食做酒精的,只有首钢朗泽是用尾气做乙醇的,首钢朗泽的市占率可能连 5% 都不到。

二、财务指标

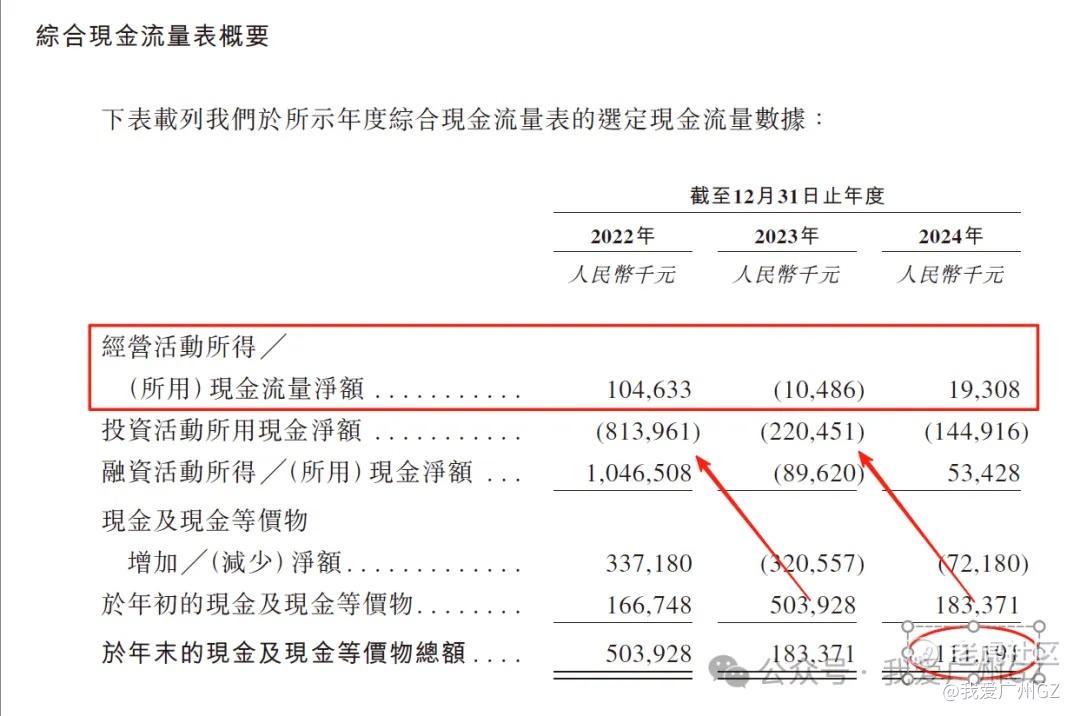

2022-2024 年营收 3.9 亿、5.9 亿、5.6 亿,净亏损从 2386 万扩大到 2.46 亿,三年累计亏 4 亿,2024 年资产负债率 162.7%,真能亏啊,有个好爸爸真好啊。

现金流崩的要死,欠债还不上,上市救命!

三、发行情况

1、发行价14.5-18.8港元,募资2.84亿,一手申购3814港元,发行比例5.3%,承销费占比3%

2、保荐人国泰君安,保荐的票小涨小跌为主。

3、有绿鞋,无基石!

四、估值

首钢朗泽市值按发行中间价估计,63亿港元

PS市销率一算,PS高达11倍,贵的要死

PB市净率一算,63.45亿港元 ÷ 11.37亿港元 ≈ 5.58 倍,PB也贵的离谱

五、风险点

1、乙醇价格受发改委管控,盈利命脉捏在别人手里。

2、核心技术是LanzaTech的,真有玩头人家自己玩了,这种国企的三产公司搞不出自己核心名堂。

3、有老股2.26亿股,IPO才发行多少股...直接是IPO的11倍,来卖公司的哇

总结:

1、商业模式差、财报难看、定价贵,港交所真是脸都不要了,这都让上市。

2、铁头娃欢迎申购。

评论区:咱头铁不铁,咱申不申?

精彩评论