2025年二季度,在生物医药领域,有4家公司采取IPO形式上市,1家公司采取DPO方式上市,2家公司宣布SPAC上市,9家公司宣布借壳上市。

一、IPO/DPO上市

二季度,仅有4家公司生物医药公司以IPO的方式赴美上市,以及1家生物医药公司以DPO(Direct Listing)形式上市,一定程度上反应出Biotech IPO市场的冷淡。

四家公司中,值得关注的是两家数字医疗独角兽公司:Hinge Health与Omada。

1、Hinge Health(NYSE:HNGE)

5月22日,Hinge Health在纳斯达克交易所上市,发行价为每股32美元,融资规模超2.73亿美元。

Hinge Health最早成立于2012年1月,源于由Daniel Perez和Gabriel Mecklenburg创立的Marblar。2014年,Marblar开启了膝盖和背部疼痛数字化康复项目, 将业务方向调整到MSK(肌肉骨骼疾病)健康问题。

在新模式初步取得成果后。两位联合创始人于2016年3月在美国成立Hinge Health,并通过股权交换将Marblar的股权及业务全部注入了Hinge Health。

Hinge Health的数字疗法包含了配套的可穿戴传感器及平板,其中的可穿戴传感器在居家康复过程中可为患者提供实时反馈和跟踪,确保患者的训练动作符合标准,保证康复训练的效果。这种结合可穿戴传感器的方式也为不少后来者所仿效,成为了MSK数字疗法的主要特征。

此后,Hinge Health通过两次并购,加强了技术储备:

2021年3月,Hinge Health收购了Enso,后者以非侵入式电刺激缓解MSK而闻名。

2021年9月,Hinge Health收购了wrnch,后者的3D运动跟踪技术能够实现与体育和电影行业相同的全身运动追踪。

基于Enso的技术,Hinge Health以非侵入式方式提供高频脉冲,通过胶垫附着在疼痛处表面,它可在几秒钟内缓解疼痛,且没有药物成瘾问题,成为同行中唯一自持此类解决方案的MSK数字医疗服务平台。

基于wrnch的技术积累,Hinge Health随后开发出了TrueMotion技术。TrueMotion可以利用患者智能手机或平板上的摄像头对患者康复动作进行三维人体运动测量,并通过人工智能对100多个身体参考点位进行对照反馈,从而指导患者进行复杂的练习。

商业模式方面,Hinge Health主要面向雇主销售为期一年的服务订阅费用,是典型的B2B2C模式。具体形式上,除了通过接触直销团队直接订阅服务,客户也可以通过与Hinge Health合作的健康计划获得服务。

截至2024年底,Hinge Health已拥有50多个健康计划合作伙伴,包含了前5大全国性健康计划和市场份额排名前三的PBM(药品福利管理)计划。其中,它的前三大合作伙伴均为大型全国性健康计划,为其带来超过四成之多的营收。

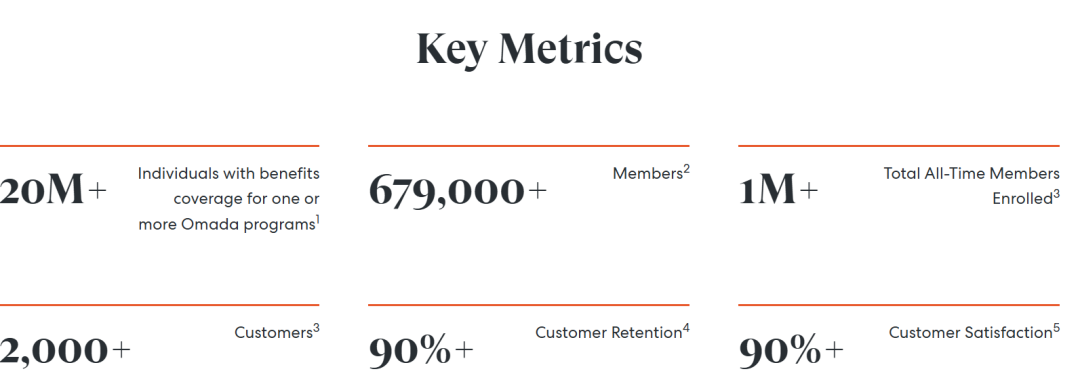

2024年底,Hinge Health已与2250多家客户签订合同,其中包含49%的财富100强企业和42%的财富500强企业,所签约的会员数量超过53万人。Hinge Health在过去一年客户数量增加36.1%,会员人数增长43.7%,12个月内的客户保留率高达98%,净收入留存率甚至高达117%。

2024年,Hinge Health实现了约3.9亿美元的营收,比2023年同比增长了33.4%,毛利达到2.99亿美元,同比增长54.4%。2024年,Hinge Health有接近1200万美元的净亏损,而在2023年,亏损仍有1.08亿美元之多。

2、Omada Health(NASDAQ:OMDA)

6月6日,Omada Health在纳斯达克交易所上市,发行价为每股19美元,融资规模1.5亿美元。

Omada成立于2011年,由Sean Duffy、Adrian James和Andrew DiMichele联合创立,最初的业务方向是糖尿病前期和体重管理。

公司的主要产品Omada for Prevention&Weight Health在2012年推出,旨在通过体育锻炼帮助用户保持健康体重,预防糖尿病前期。

参与这一计划的用户需要先提交申请完成评估,在申请通过后便可下载App。其账户内已根据评估结果内置好定时更新的定制训练方案(包含食物选择、运动方式、风险教育等内容)。用户还将收到可与App同步信息的硬件设备(目前主要为电子秤和血糖仪),以便上传体征数据。

同时,Omada为用户配备了专门的健康管家,在16周的疗程内提供一对一辅导和互动课程激励用户坚持训练计划。

此外,由于糖尿病和肥胖患者往往也患有高血压等常见慢病,且各种常见慢病管理确实具有很大程度的相通性,Omada开始拓展更多的疾病种类:

2018年,Omada推出了Omada for Diabetes(糖尿病)、Omada for Hypertension(高血压)以及Omada for Diabetes and Hypertension(糖尿病+高血压)联合项目,一起组成了公司的产品线。

此外,2020年,Omada以3000万美元收购了MSK(肌肉骨骼疾病)领域的数字医疗企业Physera,随后推出Omada for MSK,成为了本季度另一家上市公司Hinge Health(NYSE:HNGE)的竞争对手之一。

2023年,公司还抓住减肥药的热点,推出了Omada GLP-1 Care Tracks。其本身并不开具GLP-1处方,而是通过数字疗法配合GLP-1药物治疗,以提升药物治疗的效果。

2024年,Omada实现1.698亿美元营收,相比2023年的1.228亿美元同比增长38%。收入构成方面,源自服务的营收达到1.578亿美元,占比超过93%。2025年第一季度的营收达到5500万美元,较2024年第一季度3510万美元同比增长57%。

利润方面,2024年,公司亏损4710万美元,较2023年6750万美元亏损明显收窄。此外,2025年第一季度940万美元的净亏损也大幅低于2024年同期的1900万美元净亏。

截止2025年3月底,Omada已有超过2000名客户和超过67.9万名会员,并已累积为超过100万名会员提供了服务。

二、SPAC上市

二季度,生物医药领域有1家公司宣布与SPAC公司的合并。今年以来,已有三家公司宣布SPAC上市:BridgeBio Pharma(NASDAQ:BBIO)旗下肿瘤业务公司BridgeBio Oncology Therapeutics、抗衰老药企Minovia与双抗药企Veraxa。

1、Voyager(NASDAQ:VACH)

4月23日,Veraxa宣布与SPAC公司VACH合并上市。交易结束后合并后的公司将更名为“Veraxa”,合并估值约为13亿美元,预计将于2025年第四季度完成,合并后的上市代码为“VERX”。除了HLXB信托账户中持有的约2.53亿美元外,公司还在推进一轮PIPE融资。

Veraxa由瑞士Biotech孵化器Xlife Sciences设立,除Xlife外,公司的主要股东还包括欧洲分子生物学实验室(EMBL)及其技术转移机构Emblem。

Veraxa拥有独特的双靶向抗体细胞毒性平台(BiTAC),旨在开发具有以前未达到安全特性的突破性抗体疗法,重点布局差异化的新型抗体-药物偶联物(ADC)和双特异性t细胞结合物(TCE)药物。

目前,公司有五款在研药物,其中进度最快的是VX-A901,旨在为老年AML患者提供更好的治疗选择。VX-A901是一种针对FLT3的fc增强治疗性抗体,已进入临床一期试验。

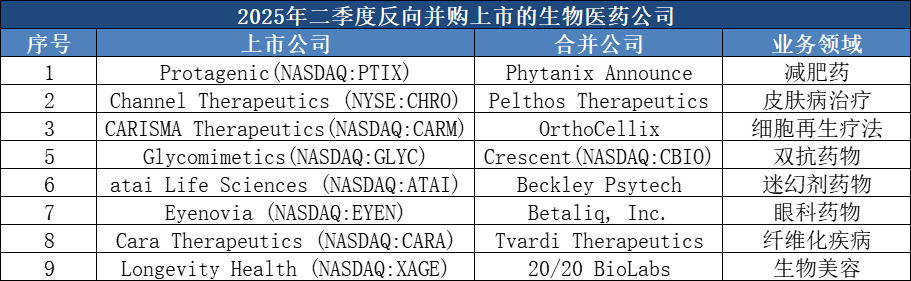

三、反向并购上市(Reverse Merger)

二季度,有9家生物医药公司宣布了反向并购上市,数量是一季度的三倍。

1、Tvardi Therapeutics(NASDAQ:TVRD)

4月16日,Tvardi Therapeutics完成与Cara(NASDAQ:CARA)达成合并协议。原CARA股东持有合并后主体的17%股份,而原Tvardi 股东持有合并后主体的83%股份。合并后主体仍在纳斯达克交易所上市,上市代码为“TVRD”。

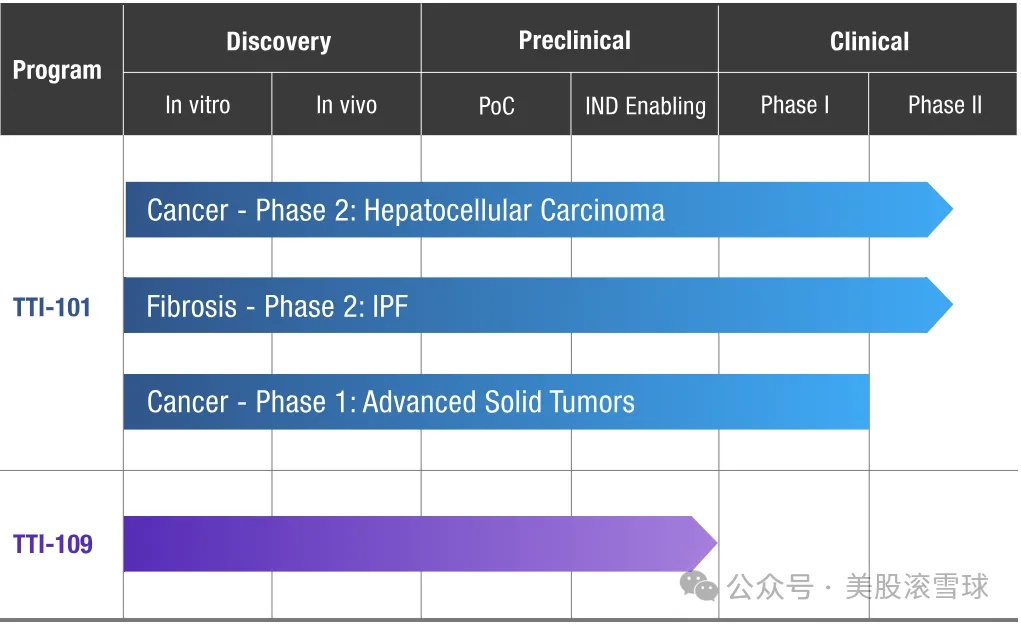

Tvardi成立于2017年,是一家专注于纤维化疾病药物开发的公司,曾入选著名的“Fierce Biotech’s 2021 ”明星Biotech名单。公司的联合创始人,MD安德森癌症中心的总裁兼内科负责人David Tweardy博士研发了一系列STAT3的小分子抑制剂。

STAT3是一种位于许多信号通路交汇处的关键调节蛋白,对癌细胞的生存和免疫逃逸(immune evasion)不可或缺。STAT3在许多炎症和纤维化疾病的发病机制中也起着重要作用。

目前,公司专注于开发开发靶向STAT3的小分子抑制剂,主要管线TTI-101是一种抑制STAT3的小分子口服药,不但可以阻断STAT3的二聚化,而且可以阻断它与其它信号蛋白的结合,从而多方面抑制STAT3蛋白的激活。

TTI-101已经获得了FDA的快速通道认定,在早期人体试验中已被证明可以缩小肿瘤,目前进入临床二期,领先于拥有同样靶点的Vividion和Kymera。

公司CEO Imran Alibhai博士是溶瘤病毒疗法公司DNAtrix的高级副总裁兼董事总经理,曾担任PJ Solomon医疗保健咨询集团的投资银行家,以及Alexandria Venture的高级总监,负责医疗保健领域新兴公司和基金的投资。

融资方面,Tvardi Therapeutics已经完成了两轮融资:

2018年9月,Tvardi Therapeutics宣布完成数额为900万美元的A轮融资;

2021年7月,Tvardi 宣布已完成 7400 万美元的B轮融资。本轮融资由Slate Path Capital、Palkon Capital、ArrowMark Partners、683 Capital领投,Sporos Bioventures等机构跟投。

2、Crescent(NASDAQ:CBIO)

6月16日,Crescent Biopharma完成与上市公司GlycoMimetics(NASDAQ:GLYC)合并,GlycoMimetics的股东将持有合并后主体3.1%的股份,而剩余股份将由Crescent股东持有。

在合并的同时,Crescent Biopharma宣布获得2亿美元的融资,融资由Fairmount、Venrock Healthcare 、BVF Partners领投,Paradigm、RTW、黑石、Frazier、Commodore、Perceptive、Deep Track、Boxer Capital、Soleus、Logos、Driehaus Capital、Braidwell LP、Wellington等机构参与。

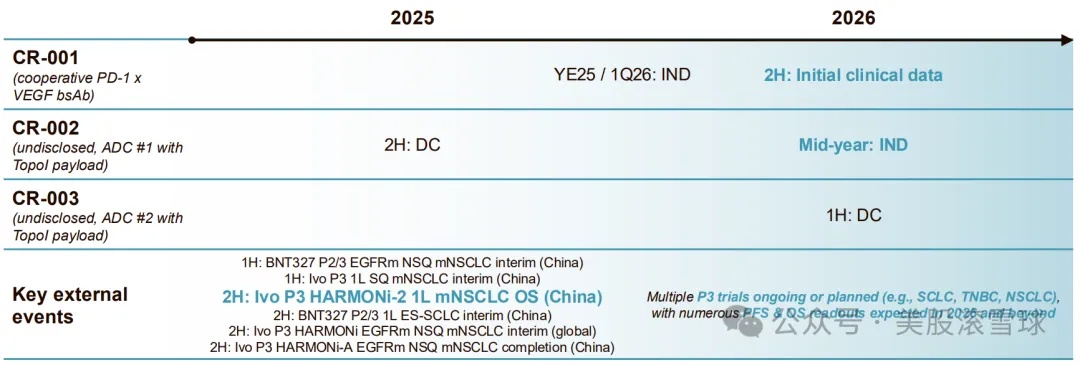

Crescent Biopharma是一家双抗药物公司,其领先的管线是一款四价PD-1 x VEGF双特异性抗体CR-001, 与康方生物的同靶点药物ivonescimab 具有“相同的设计”,预计将在2025年底或2026年初提交IND,并于2026 年下半年提供概念验证数据。

近年来,PD-L1xVEGF是生物医药行业热点之一:

2022年12月,康方生物宣布与Summit合作,授予后者在美国、加拿大、欧洲和日本的开发和商业化依沃西(PD-L1xVEGF双特异性抗体)的独家许可权;康方生物获得5亿美元的首付款,包括开发、注册及商业化里程碑款项付款,该交易总金额有望高达50亿美元;

2024年8月,宜明昂科与Instil Bio宣布达成协议,以高达5000万美元的首付款及潜在近期付款,Instil 获得宜明昂科专有的PD-L1xVEGF双特异性抗体IMM2510以及下一代CTLA-4抗体IMM27M在大中华区以外的开发和商业化权利;

2024年11月,BioNTech宣布以8亿美元预付款,以及额外的最多达1.5亿美元里程碑款,收购普米斯生物,旨在获得后者的PD-L1/VEGF双抗药物PM8002;

2024年11月,默沙东宣布与礼新医药达成全球独家许可,获得礼新医药PD-L1xVEGF双抗LM-299的全球开发、生产和商业化独家许可。礼新医药将获得5.88亿美元的首付款,以及潜在最高27亿美元的里程碑付款。

欢迎加入美股滚雪球的知识星球,查看我们的行业分享以及每周更新的多个投资机会:

一、我们专注的领域

1、美股生物医药股投资(核心领域,优势明显);

2、中概股、美股云计算板块、美股互联网板块投资(重点领域,擅长中长线);

3、美股IPO、次新股、SPAC、ETF投资(关注领域,水平中等);

二、我们提供的服务

1、每日:医药板块速评(包括板块走势、持仓标的动态、新列入观察标的情况)、每天交易机会提示(不限于医药股);

2、每周:至少推荐一只值得交易的标的分析、建仓价格和仓位建议等;

3、每周:白马股、成长股、短期交易股、烟蒂股、次新股等五大类,七小类关注标的名单定期更新;

4、每季:核心标的和重点观察标的季报更新;

5、不定期投资逻辑分享,如逆向并购概念股、SPAC公司、中概股打新等;

精彩评论