宏观数据好于预期,美股再创新高。

宏观—数据风暴

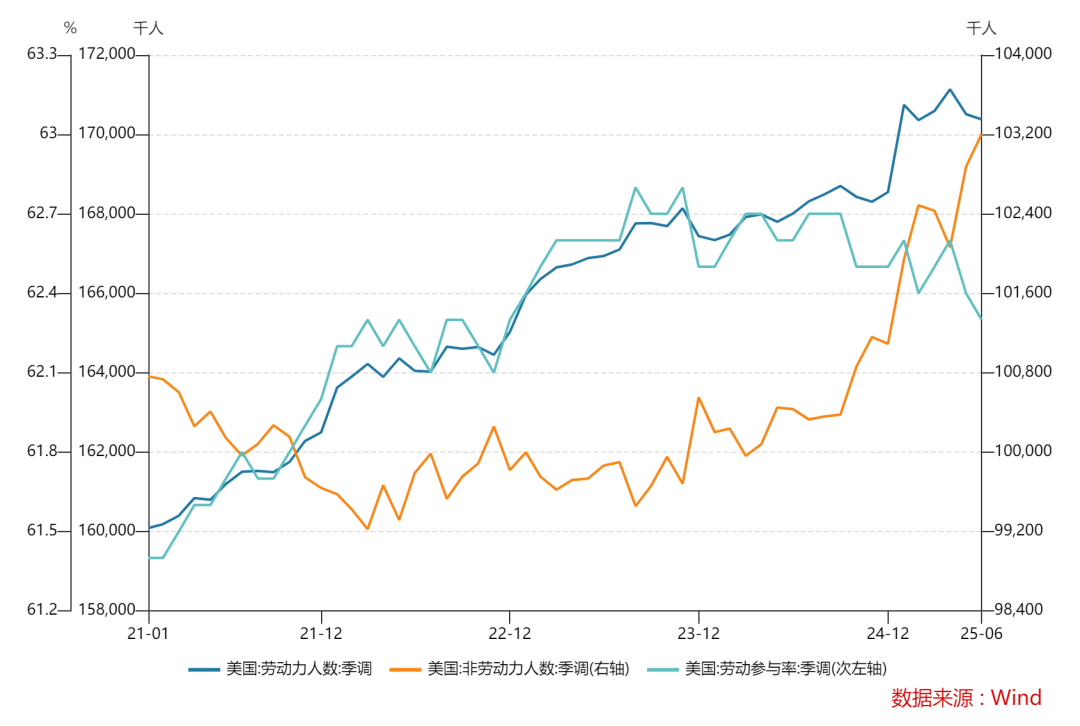

美非农数据全线好于预期,市场大砍7月降息预期,但劳动参与率下跌和工资增速下降埋下隐患,此外小非农远低于预期,大小非农劈叉严重:美6月非农数据点评:好于预期,年内还能降息3次吗?

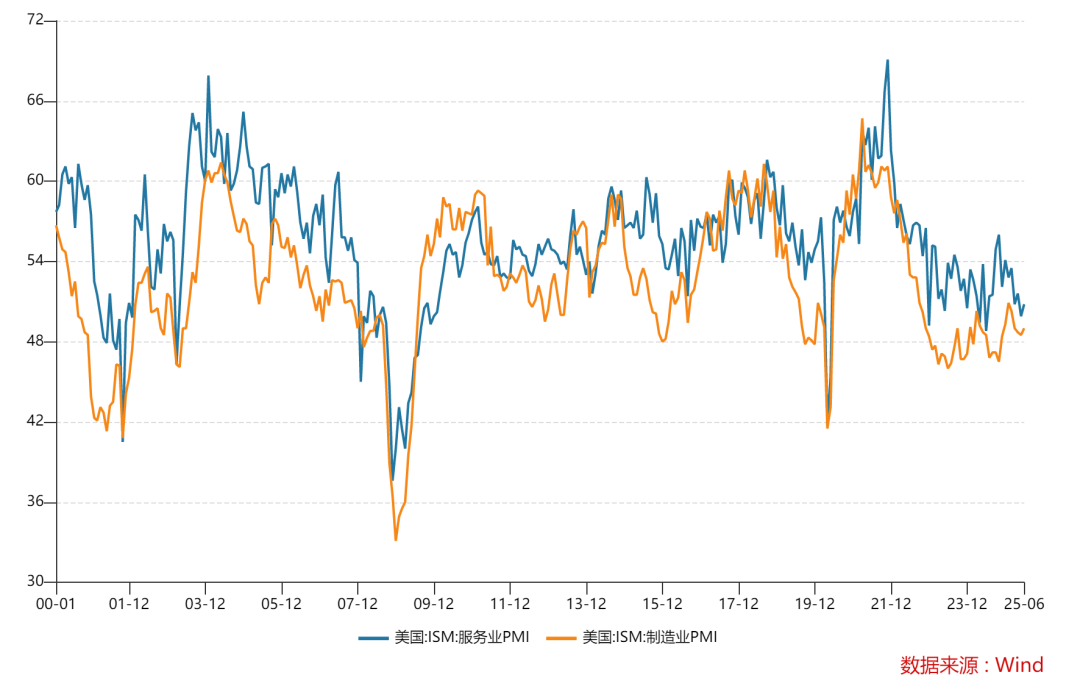

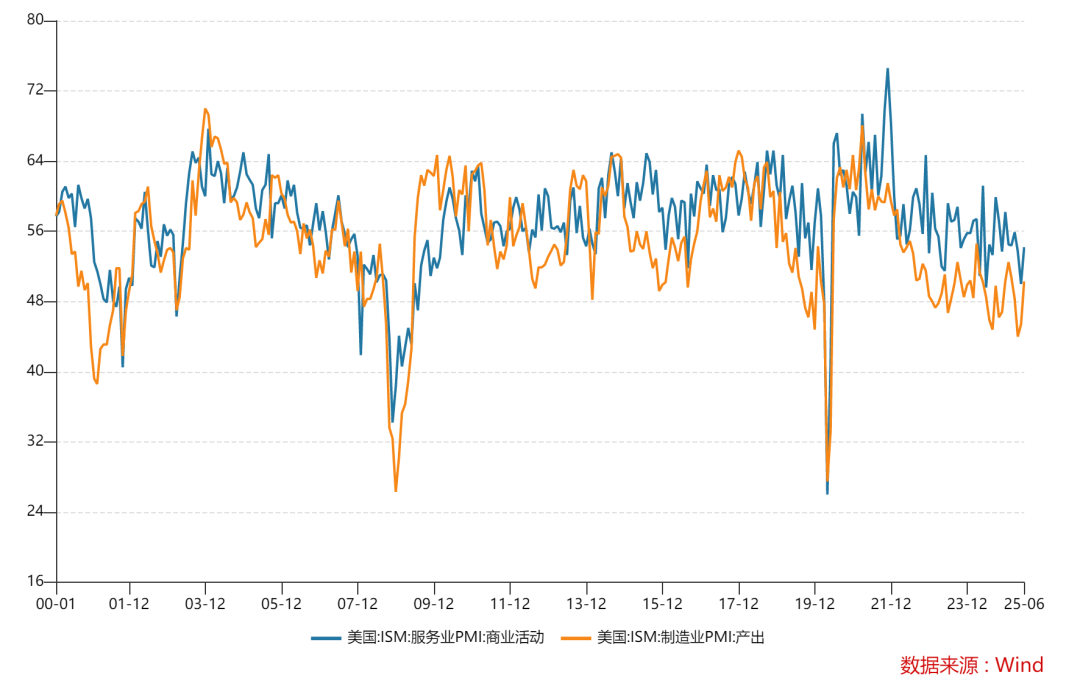

美5月ISM服务业和制造业PMI均好于预期,新订单,产出都有所恢复,价格维持高位,就业双双降温。

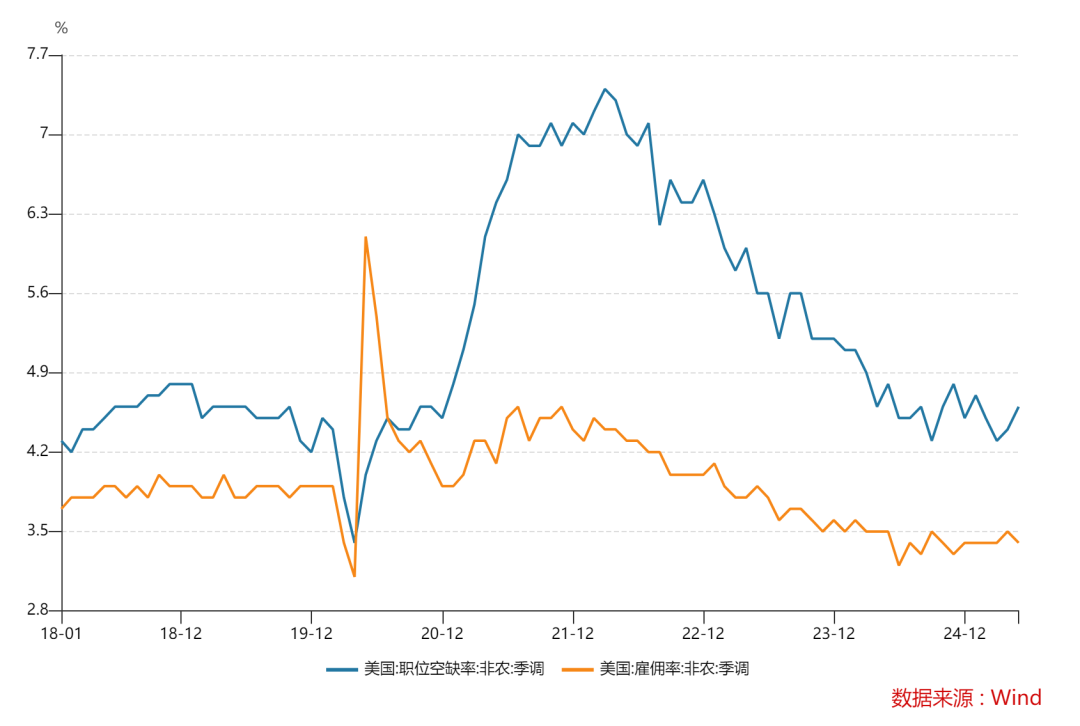

5月职位空缺也大幅反弹,呼应强劲的非农数据,但招聘有所放缓,贝弗里奇曲线右上移动。

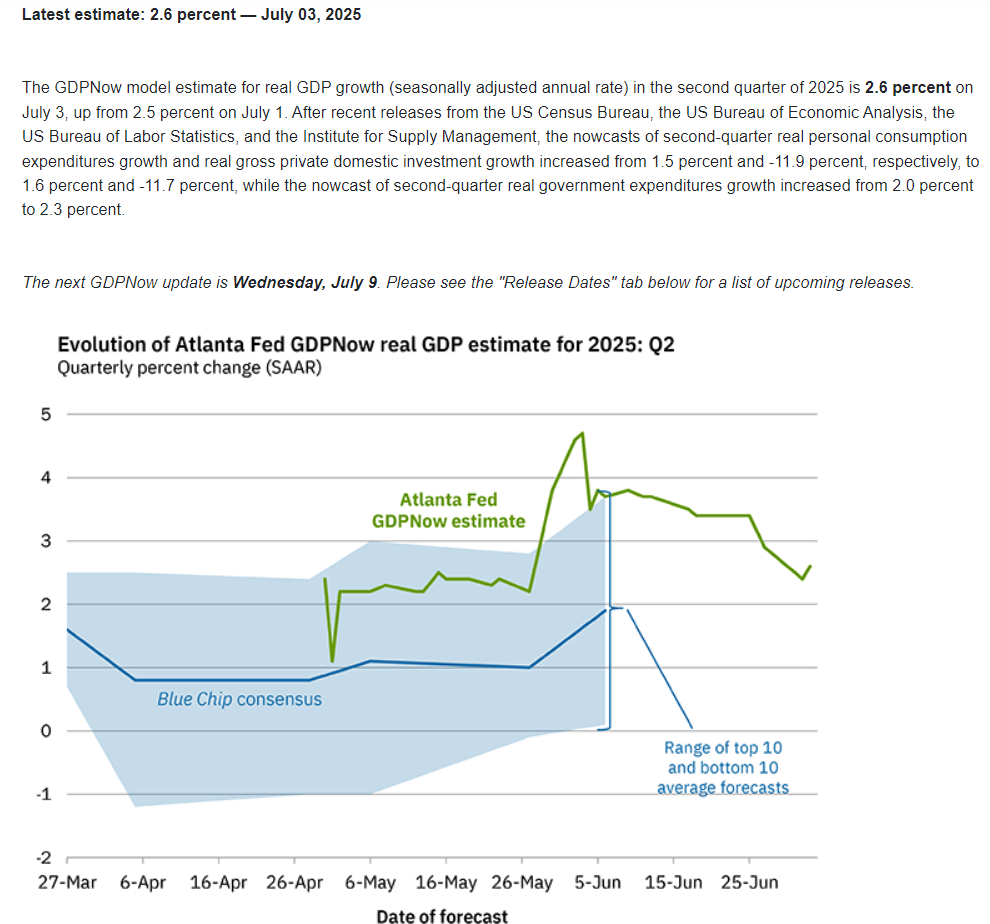

亚特兰大联储预期美二季度GDP增长2.6%,仍是较低。

市场押注美联储9月和12月降息2次,本月降息概率微乎其微。

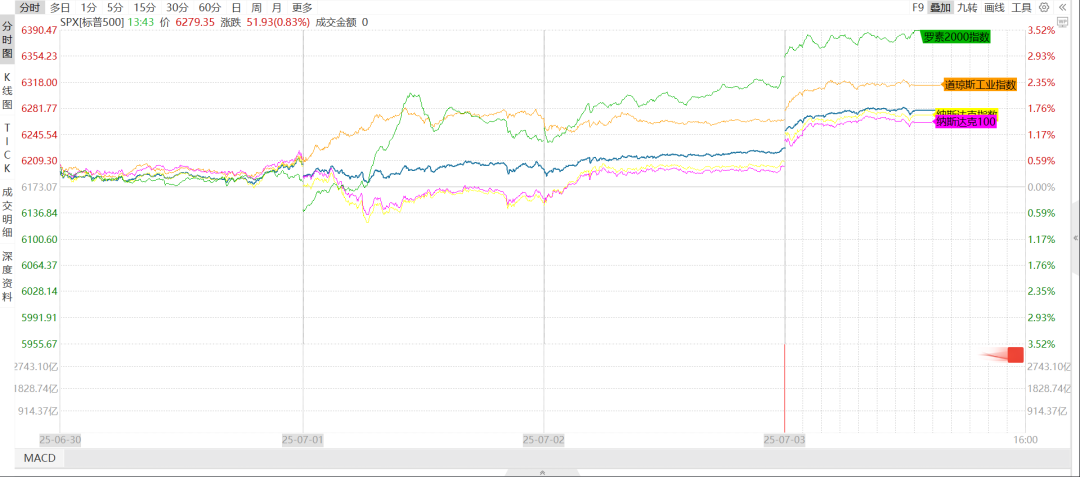

美股动态-股指新高

美股方面,由于经济回暖,中美贸易战缓和,AI叙事助力等,纳指和标普指数创下新高,英伟达盘中最高市值突破苹果。

具体来看,本周道指累涨2.3%,标普累涨1.72%,纳指累涨1.62%,纳指100累涨1.48%,罗素2000累涨3.52%。不过,由于标普逼近6300点,以及市场对贸易战第二波的担忧升温,周五美股三大股指期货下跌,均跌0.6%左右,下周市场或低开。

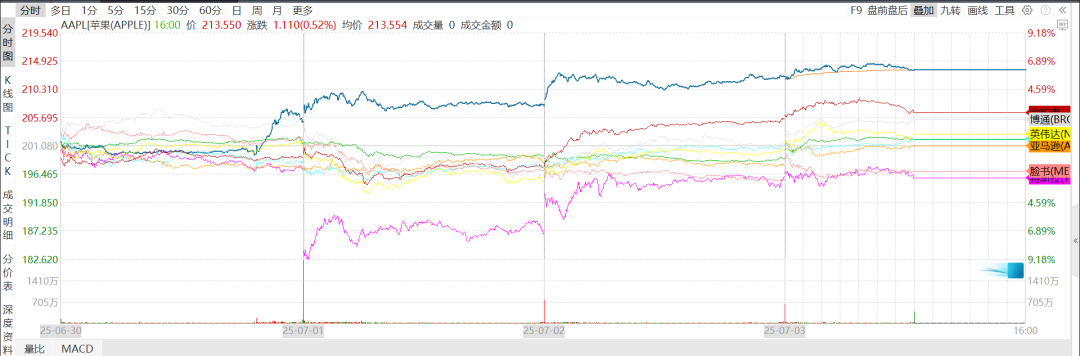

大型科技股方面:

英伟达累涨1.01%,盘中市值一度突破苹果去年创下的记录;GB300已经开始商用,后续料很快冲击4万亿美元。

微软累涨0.58%,市场聚焦其Azure云商用,自研芯片进展,以及最新的全球大裁员情况。

苹果累涨6.2%,市值重回3万亿美元上方;由于上半年跌幅较大,许多对冲基金减持其他巨头买入苹果,iPhone17系列需求被一些人看好。

亚马逊本周几乎持平,市场关注AWS市场份额,以及关税对零售业务的影响。

谷歌A累涨0.56%,市场关注其云服务,大模型和自研芯片前景,评估AI对搜索的影响。

Meta累跌2%,早些时候也创下新高,市场关注其AI货币化,自研芯片以及并购挖人情况。

特斯拉累跌2.56%,二季度交付量好于市场悲观预期,市场聚焦其FSD,robotaxi以及特朗普的威胁言论。

博通累涨2.16%,市场继续关注定制芯片需求,以及大厂相关技术路线等话题。

台积电累涨2.73%,市场关注其在美投资,最新技术还有即将公布的销售额,因新台币剧烈升值,台积电拨款100亿美元来对冲。

此外,甲骨文本周累涨12.88%市值逼近7000亿美元,其和openAI最新签订了大单,美国专业网站半导体分析的报告已经同步上传;罗宾汉本周涨13.7%创新高,稳定币第一股circle也止跌转涨周四涨超6%。

分析认为,由于特朗普号称关税上限可能高于第一波,引起了一些抛售;美银也指出,标普或在6300遭遇强阻力,建议投资者减持多头仓位。

贵金属-黄金反弹

贵金属由于避险情绪升温,资金逢低买入等,本周贵金属均录得上涨:黄金涨近2%,白银涨超2%,铂金继续大涨超4%逼近2014年的最高点。

分析表示,目前,黄金基本面依旧良好,而银铂等其他贵金属获得资金流入,或迎来较大幅度补涨。

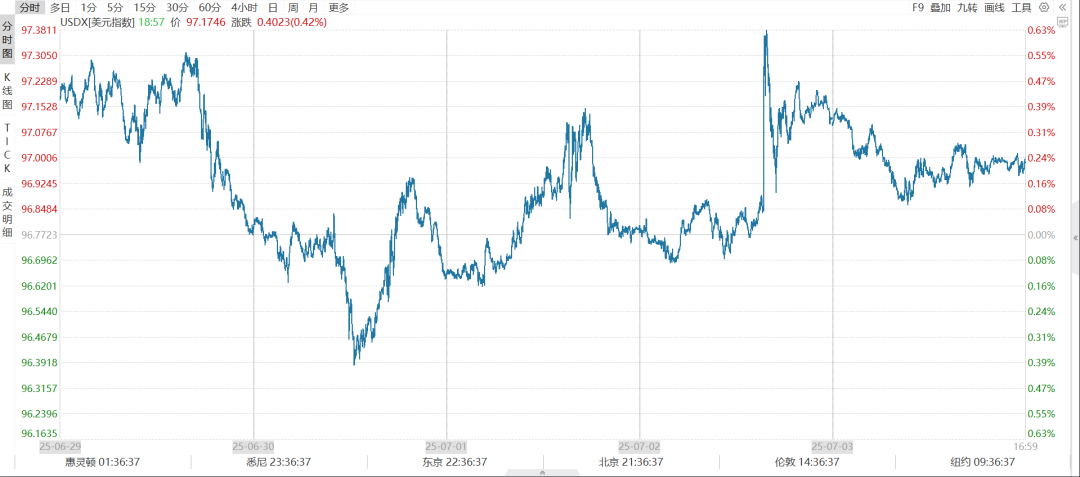

外汇-美元新低

外汇方面,本周美元指数继续下滑,续刷三年多以来新低,不过在非农助力下脱离了阶段低点,反弹到97一线。

分析师认为,美元指数依旧面临压力,不过由于美国基本面好于预期,所以后续美元指数或迎来一波反弹,修复和美股美债的剪刀差。

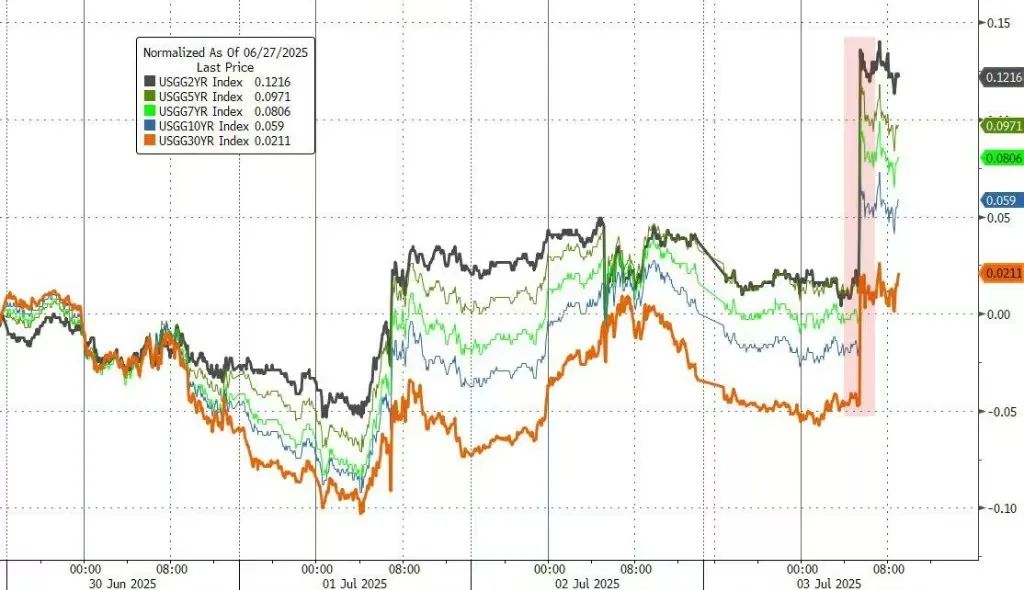

美债-收益率反弹

美债方面,由于非农数据好于预期,本周各期限美债收益率均上涨,短债收益率领涨。周四提前收盘时候,2Y收益率报3.878%,10Y报4.339%,30Y报4.855%,收益率曲线有所趋平。

展望后市,笔者认为,目前美债收益率仍在阶段低位,后续料迎来反弹,对利率敏感的短债或跌幅较大。

国际大宗-油价反弹

大宗方面,本周两油因为经济回暖和前期跌幅过大而有所反弹,布伦特逼近69美元,WTI逼近67美元。

评论认为,原油短期受到利好支撑有所反弹,但后续仍是看全球基本面如何,考虑到特朗普的增产计划,供给端很难有利多,就看需求端如何了。

加密货币—冲高回落

加密方面,本周加密货币冲高后回落,此前和美股共振,一度突破11万美元,随后因为特朗普的关税计划而回落。笔者写稿时候,比特币交投在10.8万美元一线。

市场继续关注贸易战发展,美联储利率路径,美国经济数据,以及即将到来的科技股二季报。

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

精彩评论