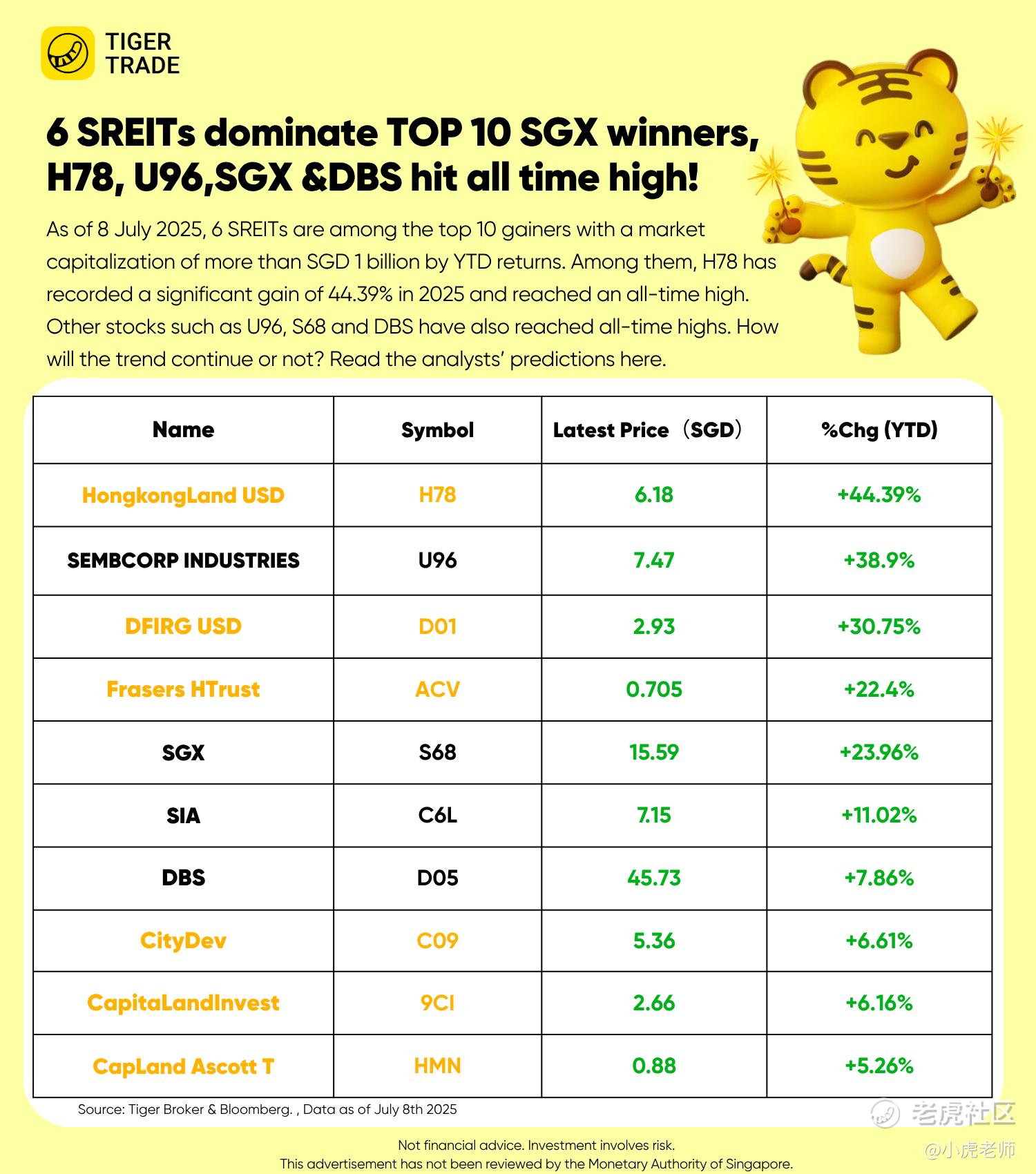

截至2025年7月8日,新加坡股市中市值超过10亿新元,2025年初至今(YTD)表现最佳的十大赢家中有6只是房地产投资信托(S-REITs): $置地控股有限公司(H78.SI)$ , $牛奶国际控股有限公司(D01.SI)$ $辉盛国际信托(ACV.SI)$ $凯德投资(9CI.SI)$ $凯德雅诗阁信托(HMN.SI)$ $城市发展(C09.SI)$

其中, $置地控股有限公司(H78.SI)$ 以44.39%的涨幅领跑,并创下历史新高。

此外, $胜科工业(U96.SI)$ 、 $新加坡交易所(S68.SI)$ 和 $星展集团控股(D05.SI)$ 也创下历史高点。

新加坡股市在近期拔出新高,这一现象可以从多个宏观经济因素来分析:

全球经济复苏:随着全球经济从COVID-19疫情中逐渐恢复,新加坡作为国际贸易和金融中心,受益于全球贸易的增加和资本流动的加速。

货币政策:新加坡金融管理局(MAS)维持宽松的货币政策,为市场提供了充足的流动性,支持了股市的上涨。

企业盈利增长:新加坡上市公司的盈利预期普遍提高,尤其是在房地产、金融和科技领域,这些行业的强劲表现推动了股市的整体上涨。

投资者信心:投资者对新加坡经济的长期增长前景持乐观态度,这增加了对股市的投资,尤其是在市场不确定性较低的时期。

区域经济一体化:新加坡在区域经济一体化中扮演着重要角色,如参与RCEP(区域全面经济伙伴关系协定),这有助于提升其经济地位和吸引更多的外国直接投资。

以下是 @小虎老师 整理的上榜新加坡股票的财务基本面分析及彭博分析师们的平均预期,仅供交流。

1. $HongkongLand USD(H78.SI)$

基本业务:香港置地在香港中环拥有约45万平方米的优质物业;在中国大陆,香港置地拥有五个购物中心,其中最著名的是北京王府井的豪华零售中心;此外,香港置地还在亚洲多个城市开发高质量的住宅、商业和综合用途项目。

截至2024年12月31日,香港置地控股有限公司的总资产为390.52亿美元,总负债为90.84亿美元。当前市净率(PB)为0.46,高于历史平均市盈率0.3。

财务解读:尽管H78在年初至今表现出色,但由于其高于平均水平的市净率,财务上来看,2022年,2023年,2024年虽然营收持平,但净利润亏损增大7倍,预计该股票将面临一定的波动性。然而,考虑到其在黄金地段的房地产投资组合,其长期增长潜力仍然具有吸引力。

根据彭博13位分析师的预测,9位评级为“买入”, H78的1年目标价为5.49新加坡元, 较最新价格有11.2%的下降空间。

数据来源:彭博终端

2. $SEMBCORP INDUSTRIES LTD(U96.SI)$

Sembcorp Industries是一家多元化的工业集团,业务涵盖能源、水务、海事和城市发展等领域。在能源领域,Sembcorp是新加坡最大的电力生产商之一,拥有广泛的发电设施,包括天然气发电和可再生能源项目。在水务方面,公司提供海水淡化和污水处理服务,是全球领先的综合水务解决方案提供商。此外,Sembcorp还在海事和城市发展领域拥有重要的业务,包括船舶修理和房地产开发。

截至2024年12月31日,Sembcorp Industries的总资产为150亿美元,总负债为80亿美元。U96当前市盈率为12.93(P/E),高于5年历史平均市盈率0.87。

财务解读: 尽管U96在年初至今表现不错,其在能源和水务领域的多元化业务布局为其提供了稳定的现金流。2022年、2023年和2024年,公司营收保持稳定,但净利润持续攀升,现金流稳定。

根据彭博14位分析师的预测,14位评级为“买入”, U96的1年目标价为7.99新加坡元, 较最新价格有7%的上涨空间。

数据来源:彭博终端

3. $DFIRG USD(D01.SI)$

DFI Retail Group Holdings Limited(简称DFI,股票代码:D01.SI)是一家在新加坡上市的多元化零售集团,业务覆盖食品、便利、健康美容、家居装饰、餐饮等多个领域。公司在香港、中国大陆、澳门、台湾、新加坡、柬埔寨、马来西亚、印尼和文莱等地区运营。DFI在亚洲零售市场占据重要地位,旗下拥有多个知名品牌,如7-Eleven、Mannings、Guardian、Wellcome、IKEA等。这些品牌在各自的领域内具有较高的市场份额和品牌认知度。

财务解读:尽管D01的营收近5年略微下降,但是净利润和现金流有较明显的负增长,市净率方面,D01处于5年来最高位,高于5年的平均值3.95,也高于2024年的最低点2.4。

根据彭博8位分析师的预测,7位评级为“买入”, 1位评级为持有,D01的1年目标价为3.23新加坡元, 较最新价格有10.2%的上涨空间。

数据来源:彭博终端

4. $Frasers HTrust(ACV.SI)$

Frasers Hospitality Trust 是一家专注于酒店和住宿业务的房地产投资信托基金(REIT),主要在新加坡和国际市场上运营。其资产组合包括酒店、服务式公寓和其他住宿相关物业。2025年5月,FHT宣布了一项私有化计划,每股收购价格为0.710新加坡元。公司PB 1.09大于1,略显高估,也接近5年来最大值1.1。

财务解读:2025年一季度净利润增长率为-10.70%,营业利润增长率为-14.60%,主营业务收入增长率为-7.20%,显示出公司面临一定的增长压力。2025年截至7月的ROE为1.62%,较过去四个季度的平均值1.74%有所下降。目前市盈率(TTM)不适用,表明公司可能处于亏损状态。

分析师预期:2025财年预计每股收益(EPS)为0.028新加坡元,同比增长182.1%,市盈率预计为19.1倍。分析师普遍给予Frasers Hospitality Trust“持有”评级。Simply Wall St认为FHT目前被低估了20%,未来可能会有进一步的价值发现机会。

数据来源:彭博终端

5. $SGX(S68.SI)$

是新加坡的主要证券交易所运营商,提供股票、衍生品和大宗商品交易服务。公司通过多元化的业务布局,包括股票交易、清算服务、数据服务和市场技术,保持了稳定的收入来源。

财务亮点:公司过去三年的每股收益年增长率为16%,显示出较强的盈利能力。2025年上半年,公司总收入为6.82亿新加坡元,较上一个半年增长6.69%。预计2025年全年营业收入为13.5亿新加坡元,较过去12个月增长2.4%。市盈率(PE)为24.69,略低于5年来高点26.49; 市净率(PB)为7.97,低于5年来高位10.05。

根据彭博14位分析师的预测,7位评级为“买入”, 6位评级为持有,SGX的1年目标价为14.37新加坡元, 较最新价格有7.8%的下跌空间。

数据来源:彭博终端

6. $SIA(C6L.SI)$

是全球知名的航空公司之一,以优质的服务和高效的运营著称。公司业务涵盖客运、货运以及相关航空服务,主要市场包括亚洲、欧洲、北美和大洋洲。估值角度:市净率1.34,略高于5年平均值1.24,小于5年来最高值2.07。

财务亮点:2025年上半年,公司总收入为100.4亿新加坡元,较上一个半年增长5.74%。净利润方面,2025年上半年净收入为20.4亿新加坡元。过去五年,公司净利润增长率达到38%,高于行业平均水平。目前的净资产收益率(ROE)为16%,低于行业平均水平21%。

根据彭博14位分析师的预测,3位评级为“买入”。6位评级为持有,SIA的1年目标价为6.77新加坡元, 较最新价格有5.3%的下跌空间。

数据来源:彭博终端

7. $DBS(D05.SI)$

星展集团控股有限公司(DBS)是新加坡最大的银行之一,业务涵盖零售银行、企业银行、财富管理、投资银行和保险等多个领域。DBS在东南亚市场占据重要地位,并通过数字化转型和创新服务保持竞争优势。

2024年股息收益率为5.08%,派息率为56.33%。过去12个月的净利润率为52.08%,资产回报率为1.44%,股本回报率为17.23%。DBS 当前市盈率 不及5年的高位,和 市净率接近历史高位:DBS的市盈率未能达到5年高位,主要是由于盈利增长预期放缓和宏观经济环境的不确定性。而市净率接近历史高位,则反映了市场对其资产质量和数字化转型成果的高度认可与预期。

根据彭博19位分析师的预测,9位评级为“买入”。10位评级为持有,DBS的1年目标价为46.7新加坡元,较最新价格有2.1%的上涨空间。

数据来源:彭博终端

8. $CityDev(C09.SI)$

是一家多元化的房地产开发公司,业务涵盖住宅、商业地产、酒店和综合开发项目。公司在新加坡及全球多个地区拥有广泛的业务布局,并通过多元化的资产组合保持市场竞争力。市净率(PB)为23.7,低于5年来高位79.31,高于5年来平均值18.26。

财务亮点:2024年总收入为211.27亿新加坡元,毛利润为176.28亿新加坡元,营业利润为179.01亿新加坡元。 2024年税后利润为179.01亿新加坡元,显示出较强的盈利能力。截至2024年底,总资产为256.07亿新加坡元,总负债为163亿新加坡元。 权益合计为93.09亿新加坡元,负债比率(总负债与总资产比)约为63.6%。

彭博14位分析师预期:6位给予买入评级,5位给于持有评级,C09的1年目标价为6.22新加坡元,较最新价格有16%的上涨空间。

数据来源:彭博终端

9. $CapitaLandInvest(9CI.SI)$

基本业务:一家多元化的房地产开发和投资公司,业务涵盖住宅、商业地产、酒店和综合开发项目。

财务情况:过去五年净收入年均下降8.1%,2024年ROE(净资产收益率)为1.9%,低于行业平均水平3.5%,显示出公司盈利能力较弱。过去三年的派息率高达75%,表明公司大部分利润用于股息支付,这在一定程度上解释了公司收益增长缓慢的原因。

根据彭博15位分析师的预期:15位给予买入评级,未来1年目标价为3.36新加坡元,较最新价格有26.3%的上涨空间。

数据来源:彭博终端

10. $CapLand Ascott T(HMN.SI)$

是一家专注于酒店和服务式公寓的投资信托基金,业务遍及新加坡、中国、澳大利亚、日本等多个国家和地区。

财务亮点:2024年总收入为8.095亿新加坡元,同比增长8.7%。 毛利润为3.709亿新加坡元,同比增长9.7%。截至2024年底,总资产为88.201亿新加坡元,较2023年增长1.0%。 单位持有人权益为43.77亿新加坡元。 总借款为31.735亿新加坡元。

分析师预期:作为酒店和住宿REIT,CapLand Ascott Trust受益于旅游业的复苏和住宿需求的增加。彭博10位分析师7位给予买入评级,2位给于持有评级,HMN的1年目标价为1.08新加坡元,较最新价格有22.7%的上涨空间。

数据来源:彭博终端

小虎们,你是否有关注新加坡股市并投资房地产信托相关?

欢迎评论区留言。

精彩评论