过去几年, $甲骨文(ORCL)$ 在大多数人眼里就是个“老派大厂”:数据库卖license、靠服务吃老本、增长平平。可现在接入AI,攀上大量资本支出的客户后,搞头就来了。

先说结论:OCI的第二增长曲线前途无量

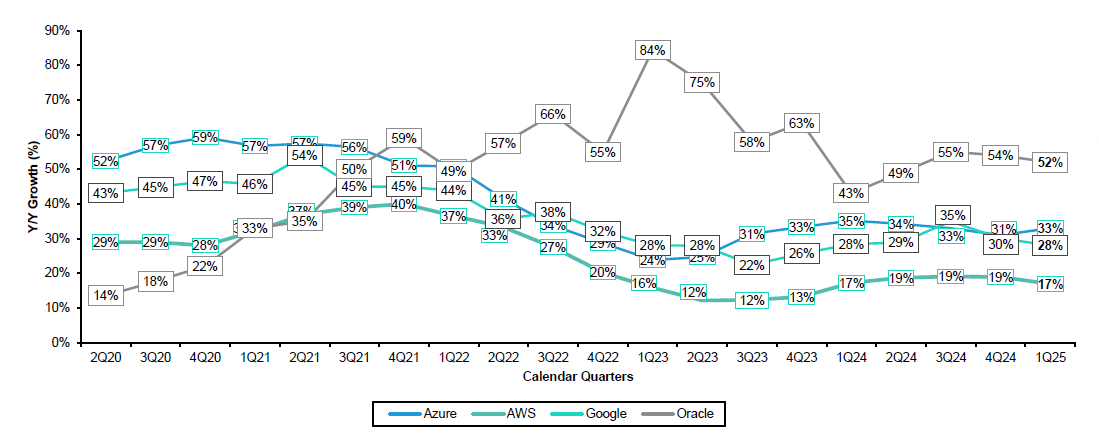

过去一年,Oracle的Cloud业务(主要是OCI,也就是它的云基础设施)成了真正的增长引擎。根据估算,FY25(截至2025年5月)OCI收入达到了102亿美元,同比增长了整整50%,而且这个增速是连着两年保持的。

而且这个数字还不是全家桶——只算了IaaS + PaaS(就是算力 + 数据平台),没把整个SaaS业务算进去。

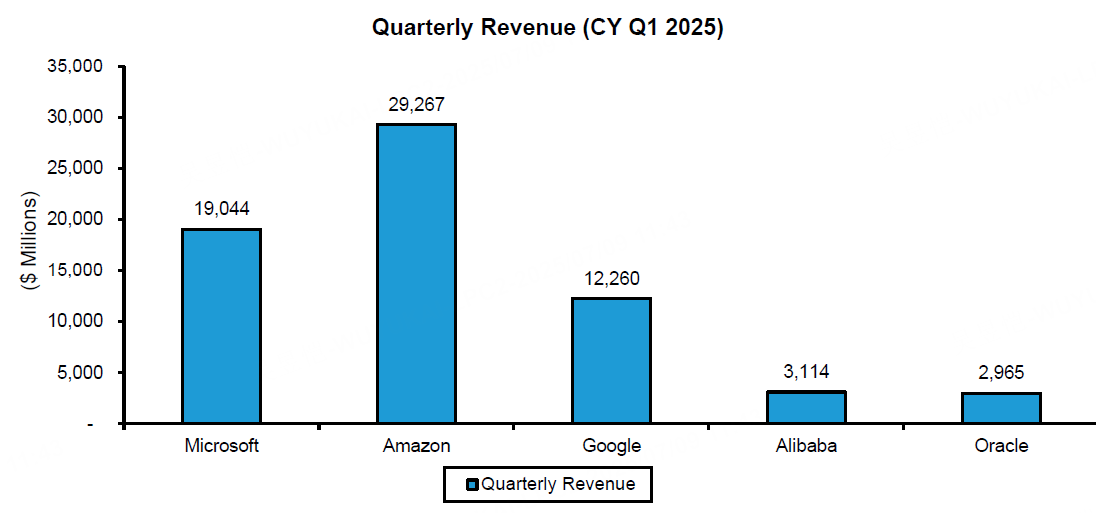

对比一下同行: $亚马逊(AMZN)$ AWS、 $微软(MSFT)$ Azure、 $谷歌(GOOG)$ GCP等这些巨头,基数已经很大,年增速已经掉到20%多,Oracle现在的OCI,增速仍然超过50%,且势头仍然很猛;虽然基数小,但已经接近 $阿里巴巴(BABA)$ 阿里云,并有望拿下“全球第四大云厂商”的位置。

OCI到底是啥?为什么能长这么快?

Oracle的Cloud Infra其实不只有“云服务器”,它的组合拳包括:

Oracle Cloud@Customer:把Oracle的云设备搬到客户本地,给政企客户搞“主权云”;

OCI Gen2公有云:就像AWS那种数据中心,托管AI训练、大模型、数据库等工作负载;

Autonomous Database:自治数据库服务,是Oracle的强项,带AI运维的数据库;

Alloy计划:类似白牌云,把Oracle的技术授权给本地运营商,快速扩张海外市场;

AI训练:FY25这块带来了15~22亿美元的收入,主要靠GPU训练业务。

Oracle现在搞AI训练,甚至还签OpenAI的超级大单,传闻中可能是几十亿美元级别的GPU订单。同时最近还有传收到一份(亚洲)订单,客户想要公司“全部产能,无论是在哪里,可以是在欧洲,也可以是在亚洲”,市场预测可能是字节?

OCI增速有多猛?

Oracle+AI不是说说而已。

AI云此前被认为是微软/AWS的地盘,但Oracle也在切蛋糕。首先和微软合作,推出了“Oracle Database@Azure”服务,Azure用户可以直接访问Oracle的数据库,Oracle照样收钱;然后Oracle直接把自己的Gen2云机架放进了Azure的数据中心,消除了延迟问题,服务体验不输原生Azure;此外,Google、Amazon也在“学”Azure,开始支持Oracle数据库的云部署。多云部署+数据库绑定 = 增长+锁客,一举多得。

Oracle搞的这批AI数据中心(像Abilene的训练中心、马来西亚6.5B项目、阿布扎比的Stargate项目)规模都是GW级别的,实打实的重资产投入。

市场有些后知后觉?

因为OCI的成长速度有点“悄悄猛”。Oracle财报中披露得不细,很多人关注的是AI炒作、股票估值高不高,反而忽略了最扎实的增长部分。

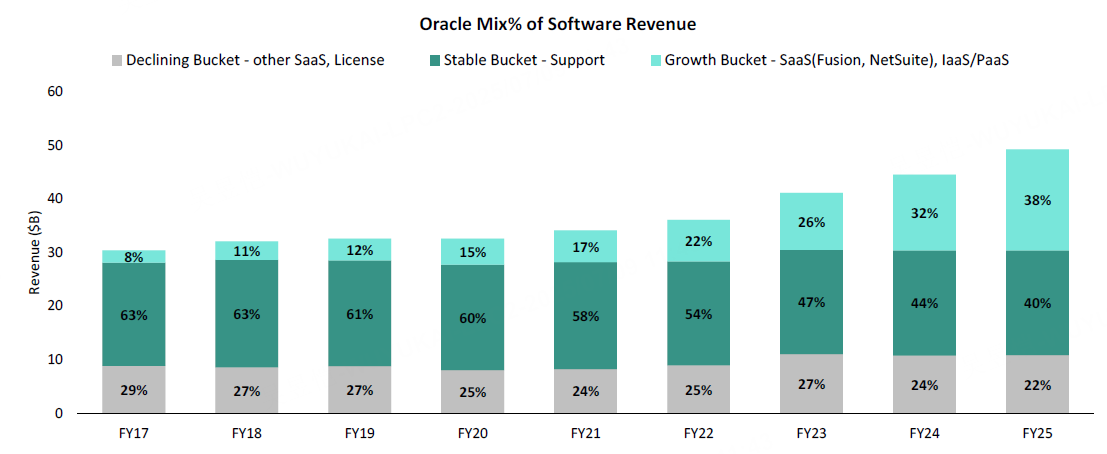

SaaS部分也在稳定增长,特别是ERP/HCM后端产品(Fusion+NetSuite);OCI已经成了营收结构里增长最快的板块;Oracle整体毛利率略降(因为AI训练这块毛利低),但营运利润仍然在走高;支持收入保持稳定,是因为客户在云上还用老License,依旧交维护费,这套“双收模式”现在仍然有效。

“老业务护城河 + 新业务成长性”的“融合之选?Oracle可能是现在美股里,最被低估的Cloud+AI复合故事之一。

它没有NVIDIA那么性感、没有MSFT那么大的盘子,但却有:

持续高增速的云收入(OCI);

底层数据库霸主地位;

与MSFT/Google/AWS合作而不是对抗;

AI训练基础设施在手;

财务稳健、估值合理(FY26预期PE 33x);

Oracle从一家‘缓慢增长的老牌数据库公司’,变成了一家靠AI数据中心吃饭的云厂商。”如果你信未来AI训练+主权云+多云架构会越来越重要——那Oracle正在提前布局,而且已经开始兑现了。

精彩评论