进入7月,市场暗流涌动。一边是 $标普500(.SPX)$ 再创新高、华尔街集体上调年终目标,看涨声音此起彼伏;另一边却是特朗普挥舞“关税大棒”,对各国继续施压,引发市场担忧,资金开始悄然流向债市与避险资产。

面对美股高位+政策不确定性的“双重夹击”,不少虎友已经开始行动:有人继续坚守大型科技股,相信“TACO”落地在即;也有人布局黄金、美债和防御板块,准备应对突如其来的波动;还有人押注期权波动率上行,提前做多“剧本变化”。

那么TACO交易能否继续撑起美股? 现在该继续做多,还是逢高防守?当前哪些策略和个股才是最好选择?又该如何操作?

以下是虎友们的精彩策略,一起来看看你认同谁[你懂的][你懂的]

文章要点:

目前市场又回到了盯紧关税新闻的阶段,但由于投资者普遍相信“TACO交易”最终会落地,市场反应相对温和。

我们也应将“TACO 落地”视作概率更高的情景,但不能忽视小概率事件可能带来的巨大影响。

我今天多次提到“解放日”,目的并非是判断市场定会重复当时的走势,而是提醒我们注意那次事件提供的参考信息。

不过可以肯定的是,目前出现类似剧烈波动的可能性略有上升。而关键变量之一,仍是债券收益率--四月就是因为收益率大幅上行,才逼迫政府回头达成协议,如果这次收益率只是小幅上行,特朗普可能会更强硬。

而且手法也有区别,上次是全球开战,这次是“精准爆破”。上次美股岌岌可危,这次美股历史新高。

限制特朗普的外在因素都消失的时候,才是最应该警惕的时候。

文章要点:

科技板块:供应链成本激增与盈利压缩 核心问题:全球供应链中断导致硬件成本上升。 半导体/消费电子:若54%综合关税落地,iPhone 单台成本或增160, $苹果(AAPL)$面临涨价(美区售价或达2300)或牺牲毛利率(从45%降至37%)的两难。 数据中心/服务器:芯片关税推高建设成本12.8%-23.5%。 市场反应: $英伟达(NVDA)$ 、苹果股价波动加剧,但AI算力需求支撑部分抵消利空(纳指7月9日微涨0.03%)。 板块内部分化:AI芯片(如英伟达)因技术壁垒抗压性强,消费电子代工企业(如立讯精密)承压更重。

医药板块:200%关税引发生存危机 冲击逻辑:美国73%药品依赖进口(主要来自爱尔兰、瑞士),200%关税可能导致: 成本转嫁:美国药品价格或涨12.9%,年增成本$510亿。 供应链断裂:辉瑞、礼来等加速产能回迁,但本土化面临成本高、人才短缺问题。 市场反应:制药股(如辉瑞、默克)集体下跌,投资者担忧利润萎缩和短缺风险。

汽车与工业:原材料成本飙升 铜关税冲击:50%税率致纽约期铜单日暴涨17%,创历史新高。 新能源车电池、电网建设成本骤升,福特、通用探索铝替代铜,但性能限制短期难推广。 零部件关税:日韩车企(丰田、日产美股ADR)因25%-40%关税下跌4%-7%。

出口制造业:报复性关税风险 家电/纺织:柬埔寨纺织业(占出口80%)面临生存危机,惠而浦等企业将订单转至墨西哥。 光伏组件:若欧盟未达成协议,30%关税或触发报复,美国光伏安装成本或升20%。

整体市场影响与前瞻

盈利预期下调: $标普500(.SPX)$ 的2025年盈利增速预期已从14.3%降至9.5%,能源、可选消费板块下调幅度最大(超10%)。 若关税全面实施,美股盈利或再降0.2%-2.9%。

美股市场广度狭窄:仅10%成分股推动指数上涨,为1972年以来最弱。

资金流向变化: 美债遭抛售,10年期收益率单周涨48基点;美元空头仓位接近两年高位。 新兴市场资金外流压力增大,但A股因关税豁免暂未受直接冲击。

@中环杰哥投资探秘 :实盘+美港股解读 – 美股窗口期延续到8/1?

文章要点:

美股,有些机构预期的二次4/2,出现了一个似是而非的样子,特别是日韩关税公布的那一刻,还加速下挫了少许,但事实却是,三大指数连1%的调整都没有,显然,现在和4/2已经完全不同了。那么,我们就要立足目前的现状,来对下一步和下半年做一些针对性操作和准备。

1,盘面情况,

盘面,大盘承接前面中阴结果,开盘反而是拉高振荡,还是显示了强势振荡的一面,正式开盘前下跌结尾。正式开盘后,因为关税信函的不确定性,加上技术要求,大盘低开,并逐渐下行,日韩公布后,还快速下挫了一下,然而,大家都是很理性的,知道怎么会是,最后,大盘低位振荡,尾盘上翘,收出一个中阴结果,并不算差。

2,K线分析,

大盘今日调整,一方面是连涨压力下的结构调整,另外一方面是技术指标的修复,这些都进行得不错。而且跌幅也不大,因此,还只算是正常的振荡调整,当然,我们也要关注其持续性,这样将了解其是短期意图或是中期真振荡。从目前结果看,本交易日的振荡,不是一个显著的转折信号和结构改变,所以,继续持有跟踪,直到转折的出现。至于8/1的时间节点,其实意义不太大了,市场该怎么走,已经不在于此了。

@美股投资网 :马斯克硬怼华尔街分析师!五大投行集体唱多美股:年底见6600?

文章要点:

由戴维·科斯廷(David Kostin)领衔的高盛策略师团队在周一发布的报告中,将 $标普500(.SPX)$ 的年底目标从原先的6100点调升至6600点。这是高盛自五月以来第二次上调标普500指数的目标,若此最新预测得以实现,意味着美国股市在年底前仍有5.9%的上涨潜力。

这股看涨浪潮的涌现,恰逢特朗普对多个贸易伙伴发出征收巨额关税的严厉警告之际。尽管白宫方面暗示最新的关税提议仍有磋商余地,但自四月初以来频繁发布的贸易公告,已然给企业高管和投资者的前景蒙上了一层不确定性。

然而,市场对此的反应却显得异常平静,这无疑凸显了投资者对特朗普式关税言论已呈现出“脱敏”趋势。

策略师们强调,驱动此轮预期上调的核心因素,在于市场对美联储将更早启动降息的判断、由此引发的美国国债收益率持续走低,以及美国大型企业所持续展现出的强劲基本面实力。

华尔街投行集体转向乐观的态势,正由多重积极因素共同支撑。高盛团队同步将标普500指数的12个月远期目标从6500点调高至6900点。

策略师们特别指出,尽管Z府不稳定的关税政策确实带来了“巨大的不确定性”,但“最大型股票所具备的坚实基本面实力”、市场对美联储“更早、更深度”降息的强烈预期,以及投资者倾向于着眼于长期的投资意愿,这些合力共同构筑并支撑了当前的市场前景。

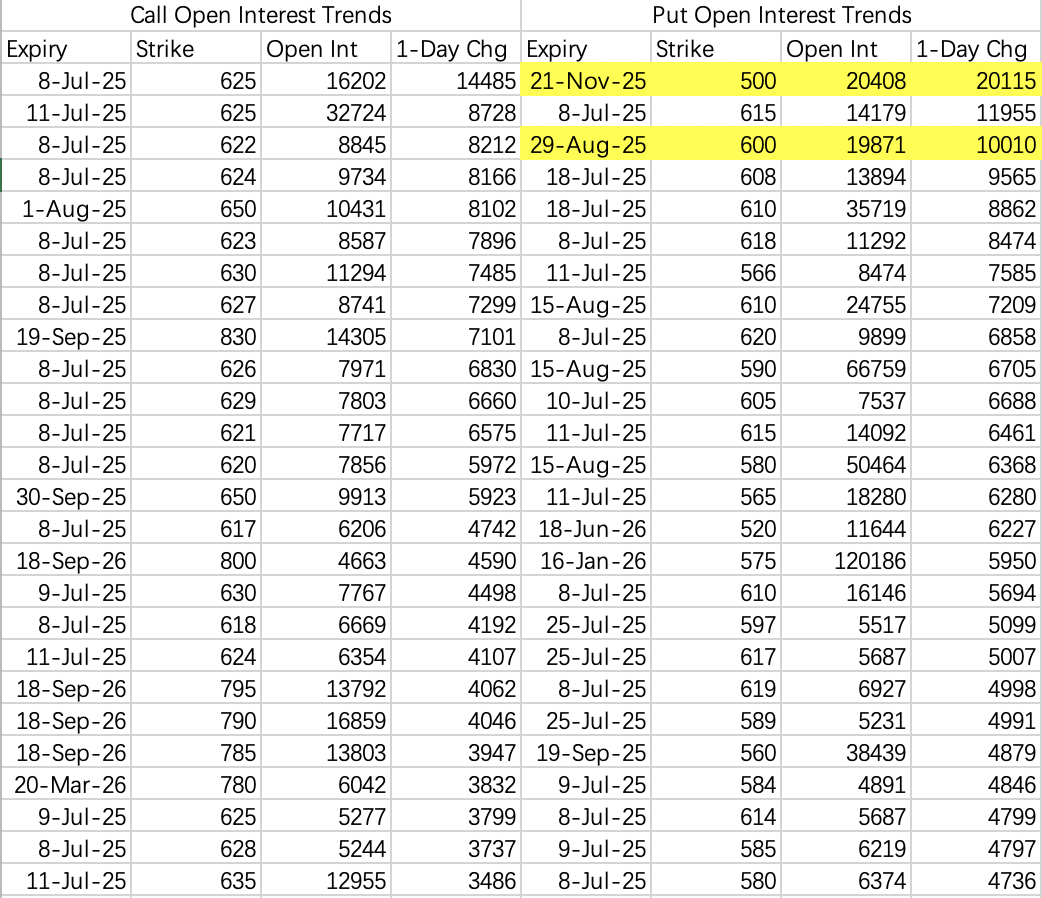

文章要点:

同样也有远期单腿看跌开仓:

$SPY 20251121 500.0 PUT$ 开仓2万手,成交额约760多万

$SPY 20250829 600.0 PUT$开仓1万手,成交额约760多万

有点怀疑是同一交易者分两次下单,远期赌波动率升高,近期赌下跌到600。

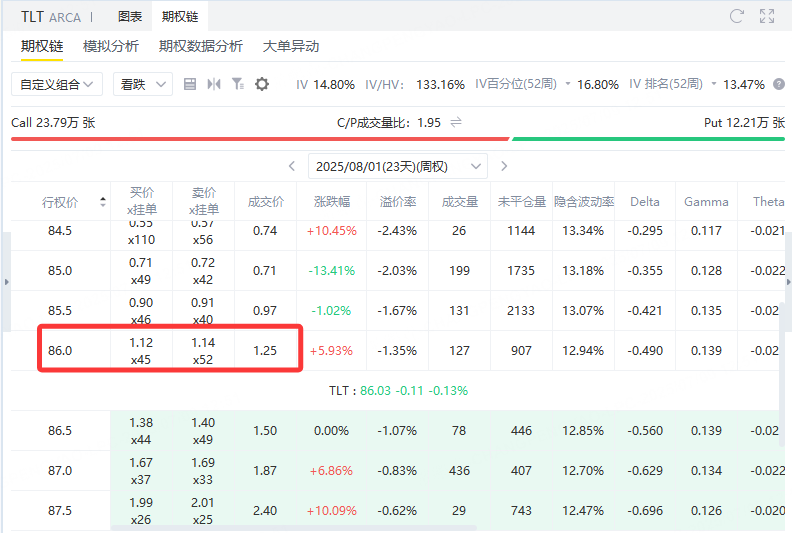

文章要点:

在美国国内,美债也正面临围绕特朗普总统关税政策、美国财政政策以及美联储降息前景等相互矛盾的风险因素。

美国国会上周还通过了特朗普支持的“大而美法案”,该法案将在未来10年使美国公共债务增加数万亿美元,并将债务上限提高5万亿美元。

针对想逢低做多美债的投资者,可以利用看跌期权策略做多美债。

当前 $20+年以上美国国债ETF-iShares(TLT)$ 现价为86.03美元。我们可以通过卖出一张2025年8月1日到期、行权价为86美元、权利金为125美元的看跌期权(Put Option),来实现看多美债的策略。这种方式属于以现金担保的卖出看跌期权,具有以较低成本参与美债上涨的特点。这一策略不仅能在美债上涨时获利,即使金价横盘或小幅下跌,仍然可以依靠权利金赚取收益。

各位虎友:

你认为特朗普关税大棒最终会落地吗?还是又一次“临阵脱逃”?

你当前会选择继续持有,还是逢高减仓?

面对关税博弈下的波动机会,你更看好哪些行业或个股?

欢迎在评论区和投票中分享你的判断与操作思路[你懂的][你懂的]

精彩评论