1)股市有风险,投资需谨慎。文章里提到的所有上市公司,仅作为分析之用,不作为交易参考!

2)本公众号不荐股、不诊股。文章内容和观点仅仅是个人对公司的分析看法,不做估值,仅供阅读,不构成任何投资建议!

一、赛力斯的中报业绩预告解读

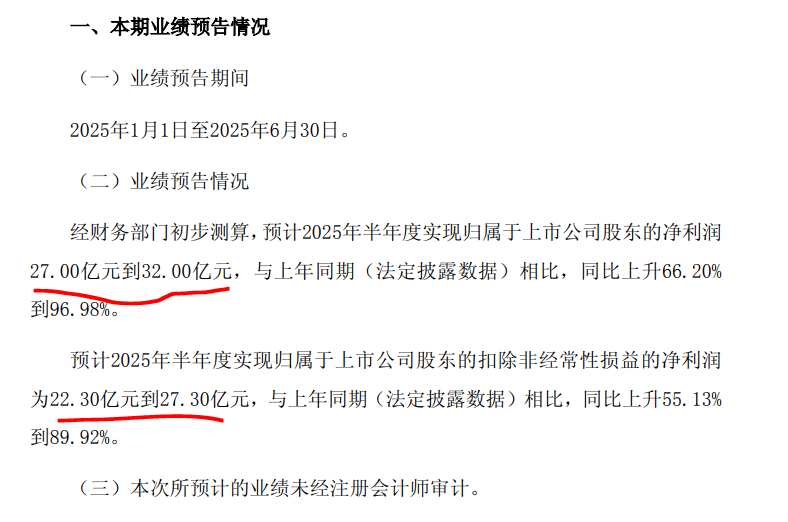

赛力斯发布了中报业绩预告

我们算一下:

上半年归母利润中值29.5亿,扣非净利润中值25亿一季度:归母7.5亿,扣非3.9亿,那么二季度归母22亿,扣非21.1亿

对于这个业绩,不同的人有不同的解读。很多人期待二季度就30个亿的净利润,然后觉得这个利润低于预期。

其实,这个解读是很静态的,他没有考虑到赛力斯的业绩成长性,就是每个季度都会环比增长。如果只是把二季度开始的三个季度,每个季度30多亿,加上一季度的7个亿,全年100亿,这么算二季度22亿,确实和预期差的有点多。

但是这个算法是静态的,是不合理的。

我们看看,一季度的销量是4.5万,净利润7.5亿

二季度的销量是10.5万,净利润算22亿。

三季度的销量会到多少?

我们来看看问界的销量

4 月份销量为 25,086 辆 其中M9 15,139 M8 1883

5 月3.6万 M9 15,481 辆, M8 12,116 辆

6 月44685 M9 13718 辆, M8 21185

每个月都在环比增长,我们可以做如下的估算

7月份至少4.5万,8月份5万,9月份5万,三季度至少14.5万

一季度的单车平均净利润是1.6万(7.5亿/4.5万)

二季度的单车平均净利润是2.09万

三季度的单车的平均利润还会增长,估计至少在2.3万以上。

为什么三季度单车利润会增长,因为二季度还在爬坡的过程中,特别是M8,爬坡的过程会影响净利润,然后二季度还有营销点的扩充等。而且三季度的规模效应更大,M8已经完成了爬坡,那么净利润会更好。

按这个算,3季度大概有33亿净利润(2.3万*14.5万)

四季度有M7,M7必将爆款,月销2万的概率很高,而且大概率会超过月销2万。

那么四季度的销量应当会在18-20万,单车净利润更高,四季度的净利润大概率在40亿以上。

这么算,25年的净利润应当超过100亿,还是符合之前很多券商的研报给的净利润的估算。

按这个业绩测算,赛力斯目前的动态PE不到22,完全不算贵。而且我们再来测算26年的业绩,进入26年,M789都将继续爆款,和24年不一样,24年真正持续爆款只有M9,现在多了2个爆款,M7和M8,而且26年还将有新车,至少M5的大改款会继续是M9的缩小版,赛力斯在26年会依旧高速增长。

精彩评论