meta的AI应用和货币化进度如何?上调的资本开支能让华尔街安心吗?

概要

市场关注重点:

广告收入、元宇宙亏损、资本开支和AI赋能情况,以及下一季度的营收指引左右了财报次日的股价表现。

市场预期MetaQ2营收446亿美元,同比增14.2%;净利润150亿美元,同比增14%;调整后EPS5.86美元,同比增13.5%。

我们预计较可能的情形:

1️⃣资本开支超预期:我们预期meta本季度资本开支高于预期,全年资本开支或继续上调。

2️⃣营收&利润双高增:我们认为meta的营收和利润率依旧会维持在高位,表现其广告业务的强劲和AI提振了效率。

3️⃣元宇宙亏损可能扩大:尽管一些指标好转,但迹象表明meta的元宇宙业务依旧在亏损,且整体尚无收窄的趋势。

目标价参考:

我们给予meta的目标价为760美元,相较于周四收盘价有4.5%的上涨空间。

核心广告业务延续强势,但海外广告主或减速

meta的营收几乎全都来自于广告收入。

据财经网站,分析师预期本季度meta的广告收入为435~440亿美元,同比增16.75%,仍旧维持较高的增速,显示meta的核心业务仍有极强的竞争力。

但一些前瞻性数据并不好:美国第二季度的PCE下滑显著,前两个月环比增0.1%和跌0.3%,GDPnow预期的二季度消费支出增速也仅有1%出头。广告业务的顺周期性较强,恐受影响。

此外,由于中国广告主贡献了1/9的营收,由于中美脱钩,对其收入来源造成影响,这部分的收入或持续衰退。

好在meta的流量、算法、新业务模式和单价对其提振效果显著。流量方面,笔者估测其二季度日活或小幅增加至34.7亿,同比增5.6%,和之前的增速持平。不过,目前其整体用户增长乏力,已经转移重点至延长单人曝光时间。

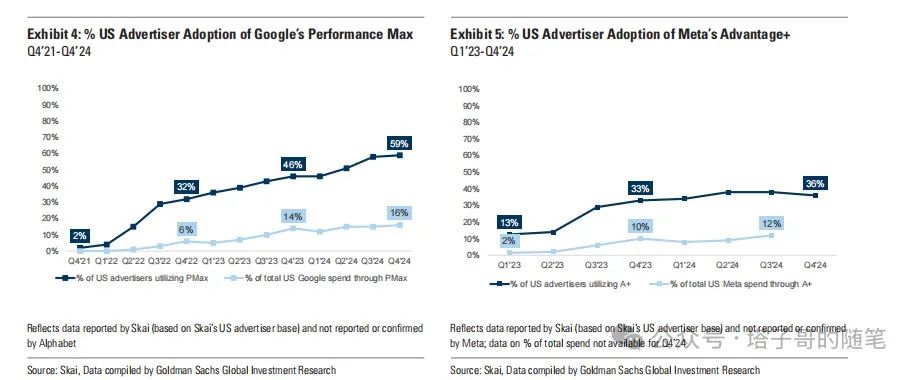

算法方面,其metaAI很好地把握住了用户需求,加大了广告的个性化投放。新业务模式方面,由于广告转向数字化、智能化,meta的advantage+平台持续收益,高盛此前研报指出,其平台占据了33%的数字广告份额和36%的收入占比,整体客单价比例偏高。此外,就单价方面,meta第一季度客单价同比增10%,在关税战和整体衰退威胁下仍能保持一定增速,且北美方面的单价增速为14%,高于2024年Q1的12%,显示其在美国国内仍然强劲。

另外,在经济下行期,广告主虽然支出放缓,但会将支出集中于高效,数字化,个性化的广告平台,而meta毫无疑问是最佳选择,这给了其逆势增长的底气。

总的来看,meta的广告业务对经济周期和脱钩较为敏感,但由于有AI加持降本增效,在下行期也有较强的抵抗能力。

开源大模型势头不佳

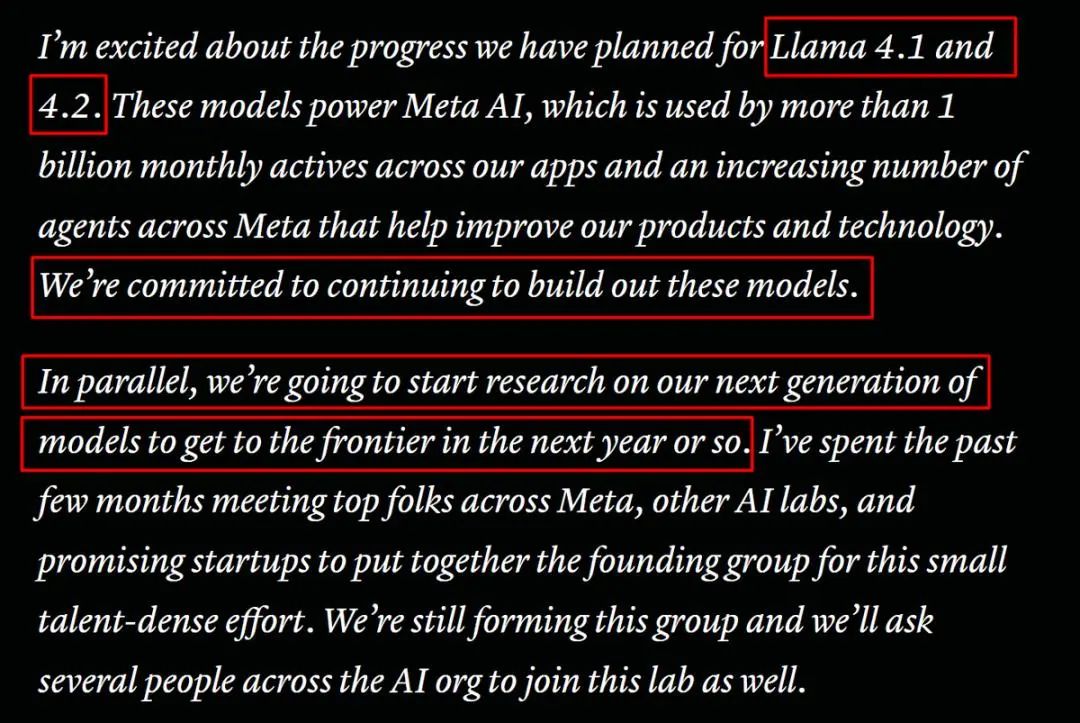

开源大模型方面,meta最近在以较高的薪酬挖人,以及花费高达148亿美元的资金获得Scale AI公司49%的无投票权股份,让亚历山大·王加盟公司的AI业务部分。而meta自己的开源大模型Llama4并不理想,此前被曝光跑分作弊,被其他大模型甩在身后。

近日有工程师透露,该公司已经停止使用自家的 Llama 模型,而转而选择了 Claude Sonnet 来进行代码编写。

尽管扎克伯格已经在着手研究Llama4.1和4.2,但由于自家AI的后劲不足,内部人士不得不转向Claude来完成后续的开发。

笔者认为目前metaAI的货币化应用很强,但Llama后劲不足,而这会导致其平台流量放缓,甚至影响其广告AI助手的进度。所以,meta必须想办法令其AI继续在军备竞赛中靠近前列,方可带动其他业务。

虚拟现实亏损或继续扩大

元宇宙方面,此前meta头显销量不错,但根据一季度营收来看是叫好不叫座:头显出货还不错,然而亏损仍旧不算小,需要实际应用场景。

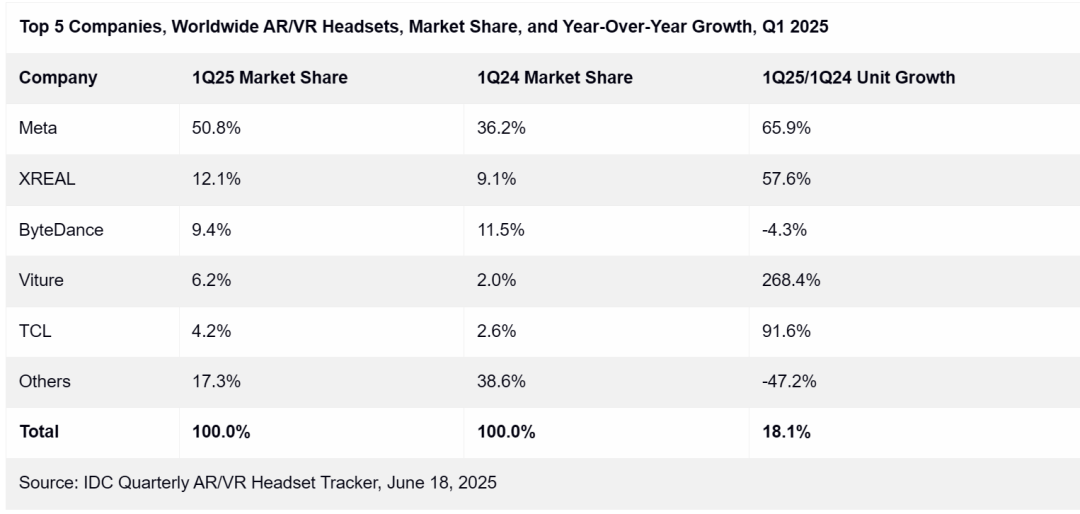

据IDC数据,一季度全球头显出货量增18.1%,meta占比50.8%;但全年出货量可能仍是小幅下跌。就此前一系列数据来看,meta的头显在低价高销量和低价低销量之间徘徊,整体的营收和相关出货量关系并不大。

此外,据知情人士透露,meta 收购了全球最大眼镜制造商依视路陆逊梯卡的少数股权。按市场价格计算,这笔股份价值约 30 亿欧元,这表明这家美国科技巨头将进一步投身快速发展的智能眼镜行业。

根据笔者的统计,meta元宇宙已经累计亏损超过500亿美元,未来还会持续扩大,这可能会让华尔街持续担忧:尽管利润和现金流强劲,但每个季度几十亿美元的亏损还是会存在裂痕。

资本开支和自研芯片值得关注

资本开支方面,其一季度资本开支略超预期,对今年的指引640~720亿美元远超预期。在整体宏观承压和大模型表现不佳的情况下,这么高的资本开支可能引来市场争议。如果利润表现不佳,会重现去年二季度的高开支——低回报恐慌螺旋。

笔者认为,今年MITA出货量或达到160~180万颗,其资本开支会更多分配在自研芯片和服务器,而非购买英伟达的GPU上。目前,大厂都在自研适配性更好的AI GPU。

此前博通CoWoS大幅上修主要由于META ASIC出货预期上修,市场预计未来META AI ASIC将超过150万颗/年。

投资建议

机构整体评价积极:

在meta公布财报前,华尔街还是寄予厚望,纷纷上调目标价。目前meta业务模式清晰,护城河深,AI应用和货币化进度快,是AI浪潮的受益者。

我们的结论:

预期meta二季度营收450~465亿美元,净利润145~160亿美元,均高于市场预期,反应了广告提前投放,算法的优化和进一步降本增效;

预期元宇宙部门亏损45~48亿美元,环比有所增加;

本季度资本开支可能为170~190亿美元,显示其购买和维护服务器的费用继续增加;

2025年度资本开支维持不变或小幅上调,其继续为英伟达的前四大客户之一;

我们给予meta目标价为760美元,对应今年(2025)年底的预期市盈率为26倍,距离周一收盘价仍有4.5%的上涨空间。

不过,考虑到后续活跃用户增速触及天花板,今年广告开支增速放缓,贸易战和折旧等,今年的meta可能明显失速,投资者需要警惕拐点到来。

更多投资前瞻,宏观点评,外资交易台和交易计划发在社群里,欢迎进入讨论

(风险提示:美国经济超预期衰退,货币化进展低于预期,广告竞争恶化等)

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,据此投资,责任自负。

精彩评论