作者 | Steven

设计 | 马田田

臻研厂观点

巴奴国际是中国火锅行业的领导者,按2024年收入计,巴奴火锅是中国品质火锅市场中最大火锅品牌,市场份额3.1%。近三年公司营收规模扩张迅速,复合年增长率为28.7%。毛利率及净利率稳健上升,并在2023年实现扭亏为盈,初步跑通商业模型。目前公司处于快速扩店阶段,投融资活动现金流流出较多,资金储备还不够充足,但流动性尚可。然而公司高端火锅的定位与下沉市场为主的市场布局之间的矛盾导致单店、同店模型持续下滑,增速低迷。未来随着火锅行业竞争加剧,公司或被迫加入价格战行列。巴奴国际目前还需要加强品牌形象,把自身定位在合适的市场中,还需在快速扩张的同时增强同店模型的稳定性,减少对新开店的收入增长依赖。

PART.1

公司简介

巴奴国际成立于2001年,作为中国最大的品质火锅企业,凭借对「产品主义」的极致追求和差异化定位,以「毛肚+菌汤」为招牌产品,成为中国品质火锅市场的绝对领导者。

PART.2

投资亮点

全中国品质火锅第一品牌:根据弗若斯特沙利文的数据,于2024年按收入计,巴奴火锅是中国品质火锅市场中最大火锅品牌,市场份额3.1%。

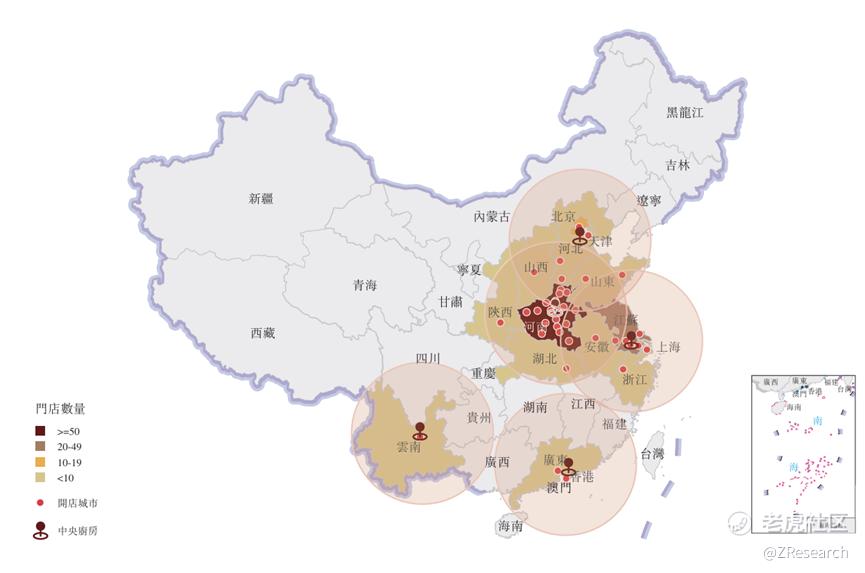

广泛覆盖的门店网络和供应链:截至2025年6月9日,巴奴火锅的直营门店网络已覆盖全国39个城市,门店数量达到145家,所有门店均采用自营模式;公司拥有5家集仓储物流于一体的综合性中央厨房,1家专业化底料加工厂,覆盖中国14个省及直辖市。

卓越顾客体验带来的忠诚客户群体:公司以产品为纽带,精心经营会员的线上线下连接,不断积累忠诚客户群体,驱动复购提升与业绩的持续增长。截至2024年12月31日,每位店总负责与超过23,000名顾客链接与互动。截至2025年3月31日,注册会员数量超1,280万人。

PART.3

产品矩阵

毛肚和野山菌汤是在过去二十多年中顾客持续选择巴奴的理由,它们是巴奴最具代表性和辨识度的招牌产品。“十二大护法”是具有原创性或特定供应链优势的特色菜品,它们构成了顾客长期复购和行业产品地位的重要基础,并构建了巴奴稳定的特色产品矩阵。

2022年、2023年及2024年以及截至2025年3月31日止三个月,“一王一后十二大护法”(包括毛肚、野山菌汤和“十二大护法”)的销售额分别占同期总销售额的49.8%、48.0%、47.9%及49.6%。这些产品夯实了巴奴在品质火锅领域中的产品竞争优势与品牌定位。

PART.4

餐厅网络、供应商及客户

为保障餐厅拓展的组织配套与后端支撑,巴奴以中央厨房为核心构建餐厅网络,并战略性地优先在央厨600公里辐射半径内进行开店。公司持续依托“餐厅+央厨”一体化模式,结合区域消费与当地顾客属性,灵活调整餐厅模型与拓展策略,在保证质量的同时推进可持续增长。巴奴国际的所有门店均采用直营模式经营,以确保产品、服务与餐厅管理的高度一致性。截至最后实际可行日期,公司有145家直营门店,覆盖全国39个城市。

截至最后实际可行日期,按城市等级划分,除在一线城市开设的31家门店外,公司在二线及以下城市共设有114家门店,截至同日占公司餐厅总数的78.6%。公司的质量火锅定位与定价策略不仅在一线市场获得认可,也同样能够满足二线及以下城市顾客对优质产品的需求,具备广泛的市场适应性与复制性。

巴奴国际的供应商主要为中国的食品产品及食材供应商,截至2025年3月31日止3个月,公司有247名合资格的食品产品及食材供应商,前五大供应商采购金额为人民币3,650万元,占同期总采购额的16.0%。公司的客户主要包括在餐厅就餐的个人消费者以及向公司采购调味品和食材的中国企业客户,截至2025年3月31日止3个月,餐厅服务的个人消费者人数约540万位,企业客户8家,前五大企业客户产生的收入约人民币990万元,占同期总收入1.4%,无重大客户集中风险。

PART.5

公司发展历程

巴奴毛肚火锅的创始人杜中兵先生在餐饮领域深耕多年,凭借对火锅的热忱与执着,塑造了巴奴独特的品牌形象与发展轨迹。这段创业之路始于一份质朴的初心——为家人朋友做一个好火锅。2001年,杜先生毅然投身餐饮行业,在河南安阳开设了第一家火锅店,“一个好火锅”的梦想由此生根发芽。

品牌名称“巴奴”源自重庆纤夫文化,纤夫是川渝火锅的开创者,团结同心、逆流而上的纤夫精神被杜先生融入品牌文化之中。他希望巴奴不仅是一家火锅店,更是这一精神的传承者。巴奴始终推动健康品质饮食文化的普及与发展,致力于成为中国火锅第一品牌,让毛肚火锅代表中国文化走向世界。

品牌创立之初,杜先生便摒弃了彼时行业内惯用的火碱发制毛肚及老油锅底的做法,提出健康消费理念。早在2006年门店尚不足十家时,巴奴已在重庆设立原料加工厂,从源头把控锅底品质。2009年,进入河南省会郑州,开启全国化发展之路。2012年,正式更名为“巴奴毛肚火锅”,以突出毛肚这一道火锅头牌产品,确立品牌战略和差异化定位。经过长期积累,顾客逐渐形成了“吃火锅想毛肚,吃毛肚到巴奴”的品牌认知。同年,于江苏无锡开设门店,为进入华东市场奠定了基础。2018年,巴奴迈入发展新阶段,北京首店悠唐购物中心店开业。尽管当时仅有一家门店,公司仍设立华北中央厨房,坚持每日配送,以保障出品品质。同样,2021年,公司为深圳首店设立华南中央厨房,进一步提升南方市场供应效率。随后于2023年设立西南中央厨房,将云南优质蔬菜推向全国门店,丰富并优化了食材结构与区域特色。

PART.6

历轮融资情况

成立至今,公司经历了3轮融资,投资者主要包括番茄资本、九毛九和高德福先生,累计融资总额3.78亿元,估值由2015年的7.69亿元涨至2022年的50亿元,七年的时间翻了6.5倍。

PART.7

股权结构

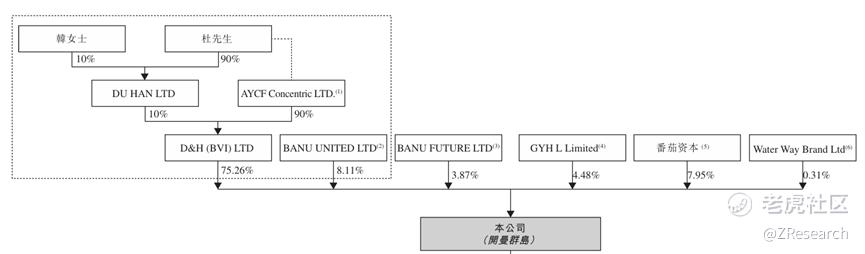

截至IPO前,杜中兵先生、韩艳丽女士夫妇通过D&H(BVI)持股75.26%,通过控制BANU UNITED持股8.11%,合计持股83.38%。

番茄资本持股7.95%;

持股平台BANU FUTURE持股3.87%;

喜家德水饺的创始人高德福持股4.48%;

Wei Jianfeng持股0.31%。

PART.8

行业概况

巴奴国际属于餐饮行业,细分行业为火锅行业。

中国火锅市场竞争激烈且相对分散。根据弗若斯特沙利文的资料,以收入计,2024年中国前五大火锅品牌的市场份额合计约为8.1%。随着头部品牌不断扩大经营规模、加强供应链整合能力并提升品牌影响力,中国火锅行业正呈现出市场集中度逐步提升的趋势。根据弗若斯特沙利文的资料,中国的质量火锅市场同样较为分散,以收入计,2024年前五大质量火锅品牌的市场份额合计约为9.1%。

一线城市火锅市场由2019年的人民币440亿元增加至2024年的人民币512亿元,复合年增长率为3.1%,并预计于2029年达到人民币670亿元,2024年至2029年的复合年增长率为6.5%。 2024年,中国二线城市火锅市场占整体火锅市场的32.9%,并预计到2029年增至人民币2,692亿元,自2024年以来的复合年增长率为5.7%。随着收入增加和生活节奏加快,三线及以下城市的人们对外出就餐的需求不断增长,尤其青睐那些提供优质食物和良好氛围的餐厅。预计这将继续推动三线及以下城市火锅市场的发展。预计到2029年,三线及以下城市的火锅市场规模增至人民币5,135亿元,自2024年以来的复合年增长率为7.1%。

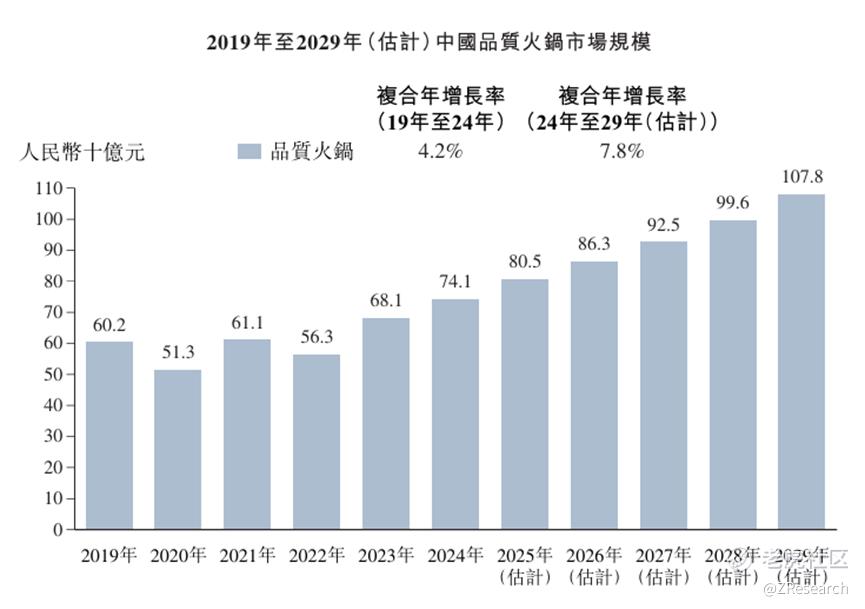

由于消费者对于优质食材、差异化体验和健康安全标准有需求,品质火锅因此更具核心竞争力,其市场规模由2019年的人民币602亿元迅速增长至2024年的人民币741亿元,复合年增长率约为4.2%。未来,品质火锅市场预计将快速增长,并于2029年达到约人民币1,078亿元,复合年增长率为7.8%。

PART.9

财务情况

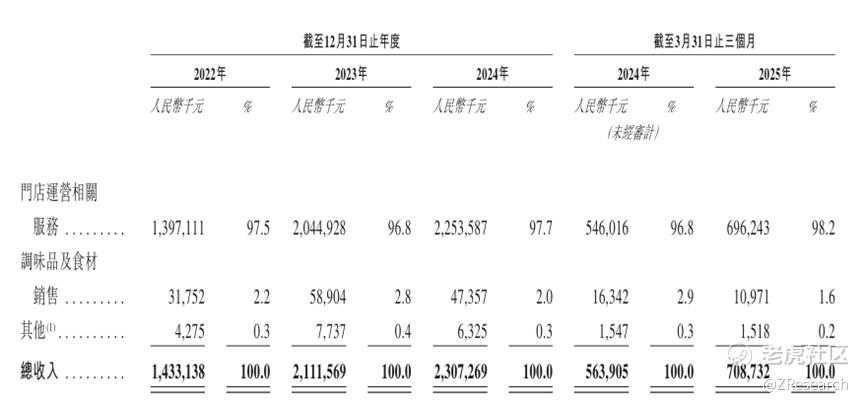

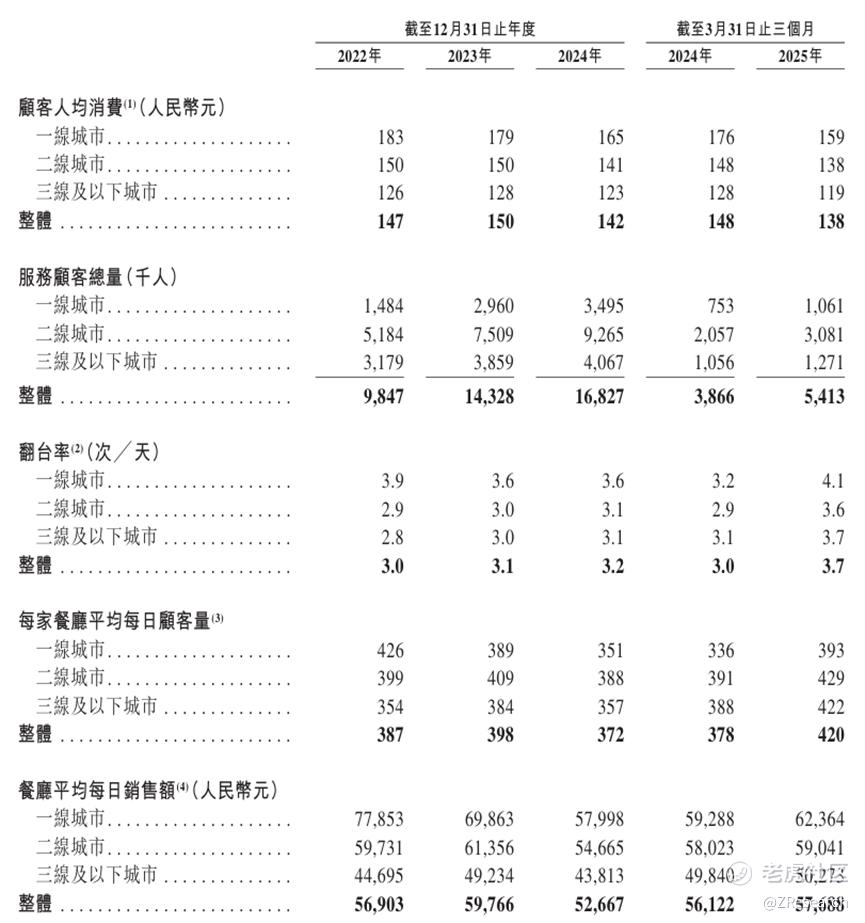

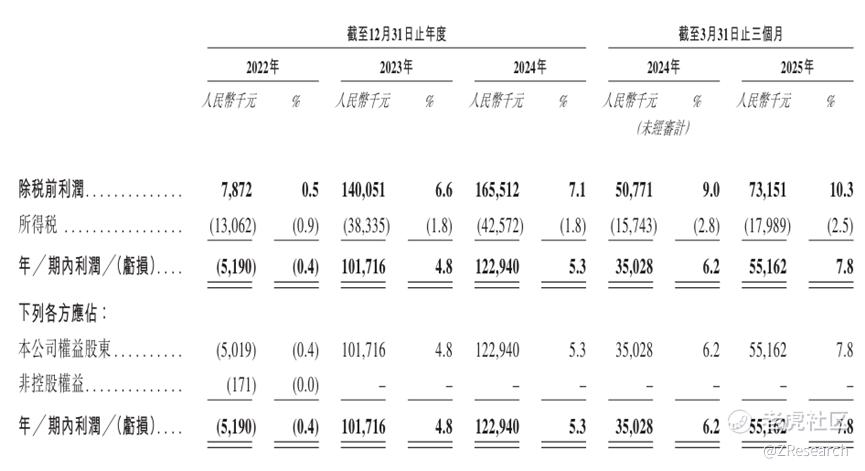

营业收入方面,2022年至2024年,巴奴国际的收入分别为人民币14.3亿元、21.1亿元、23.1亿元,复合年增长率为26.9%,并且2025年Q1达到7.1亿元,同比增长25.7%,收入增长迅速。其中,收入主要来源为门店运营服务,主要包括销售火锅菜品、饮品及其他产品,2024年占比97.7%,并在2025年Q1进一步增加至98.2%。2023年收入增长主要是因为25家新开门店的收入贡献以及疫情恢复后同店营业天数增加,2024年收入增长主要是因为35家新开门店的收入贡献,但是部分被客单价从150元减少到142元所抵消。招股书显示,公司未来计划2026年-2028年,每年分别开52家、61家、64家门店,相当于在现有门店的基础上翻倍。新开店的爬坡期需要大量的资金支持,根据招股书显示,巴奴的门店收支平衡期约在2-4个月,平均投资回报期为14个月,因此公司目前急需上市募资。

单店模型方面,2022年至2024年单店平均客单价分别为147元、150元、142元,并在2025年Q1进一步降低到138元。同期翻台率分别为3.0次、3.1次、3.2次、3.7次,体现近年来消费降级影响显著。单店日均销售额分别为56,903元、59,766元、52,667元、57,688,呈现波动趋势。

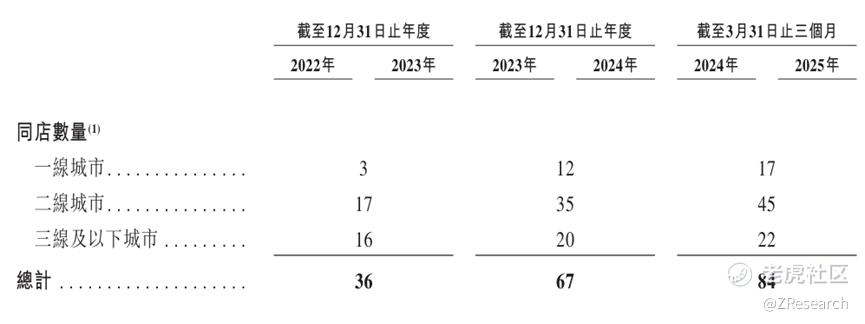

从同店数据来看,2022年至2023年、2023年至2024年以及2024Q1至2025Q1巴奴国际分别有36家、67、84家在一年内营业至少300天/单季度超75天,以及维持相同座位数的餐厅。尽管同店翻台率保持增长,但是2023年同店销售额同比增加22.6%,到2024年却变成了同比减少9.9%,并且一线城市同店降幅更大,为14.8%,显著高于二线、三线及以下城市的不到10%,印证了公司营收的快速增长正是新开店贡献的,且开店速度的压力被转移到了单、同店模型的健康上。此外,二线及以下城市的翻台率也明显低于一线城市,但是销售额和门店占比却远高于一线城市,进一步说明低线城市的消费者对公司的接受度有限。专注于品质火锅这一高端定位的巴奴定价比同行高出一截,但是门店布局的基本盘又主攻二线及以下,当前餐饮市场整体强调性价比,下沉市场消费力通常较弱,矛盾的策略或将是其后续下沉扩张面临的挑战。

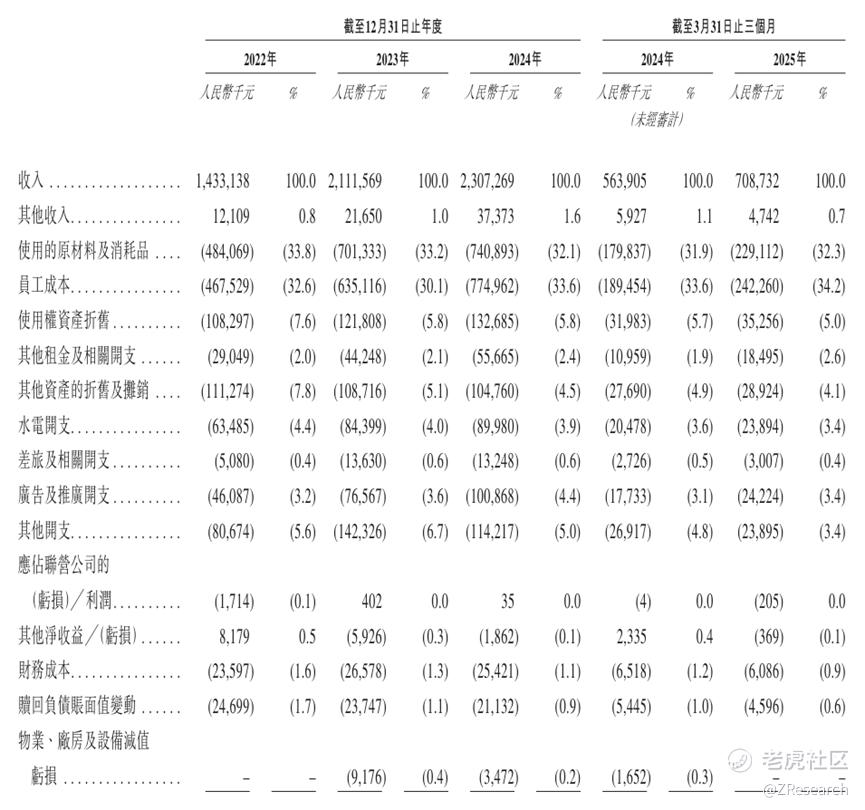

2022年至2024年,公司毛利率分别为66.2%、66.8%、67.9%,稳中有升。其中,食材成本占销售成本的绝大部分,占比超过九成。同期净利润分别人民币为-519万元、1.02亿元、1.23亿元,净利率分别为-0.4%、4.8%、5.3%,2023年实现扭亏为盈,主要是由于公司通过标准化和精细化运营,显著提升了整体经营效率。同期公司门店的经营利润率分别为15.2%、21.3%、21.7%,并在2025年Q1进一步增长到23.7%。

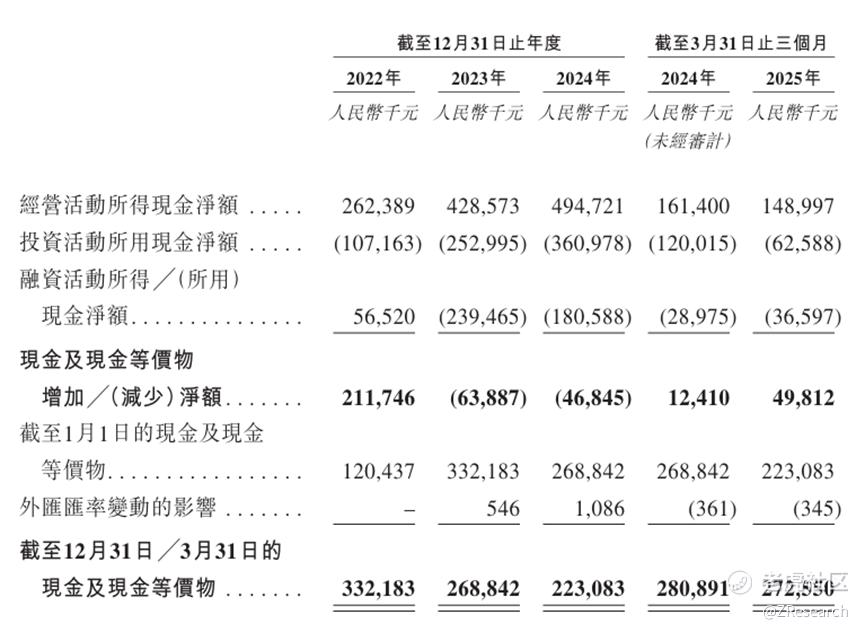

2022年至2024年,公司经营性现金流分别为人民币2.6亿元、4.3亿元、4.9亿元,拥有自主造血能力。但是投资活动和融资活动的净流出较多,在2024年分别为3.6亿元、1.8亿元,主要用于开店扩张及赎回优先股。年末现金及等价物分别为人民币3.3亿元、2.7亿元、2.2亿元,资金储备一般,一旦经营现金流有巨大波动将难以支撑公司运营。2025年Q1,其速动比率为1.2,相较2022年的0.8提升巨大,流动性有所提升,短期偿债压力不大。公司的资产负债率为60%,杠杆逐年减小,但仍属于重资产范围。叠加公司近年来新门店占比居多,前期的装修租金等固定投资较大。一旦在此期间出现应收账款账龄增加、部分资金链断裂形成大的资金缺口,将给公司带来显著的流动性风险。

PART.10

可比公司

本文选取海底捞和呷哺呷哺作为巴奴国际的可比公司,二者均在港股上市。

海底捞:中国火锅行业龙头,市值长期居餐饮板块首位。以“极致服务”出圈(如美甲、变脸表演),主打社交聚餐场景。核心优势为供应链壁垒,:自建调味料工厂、中央厨房、物流体系,实现全球食材标准化,连续多年入选“全球最具价值餐饮品牌”。

呷哺呷哺:吧台式小火锅开创者,主打“一人食”经济,2014年在港交所上市,成为中国连锁火锅首家上市企业。下沉市场渗透率高,性价比优势明显。

营收方面,巴奴国际的规模远远低于行业龙头海底捞,也落后第二名呷哺呷哺一定差距,但公司2022至2024年的营收复合年增长率高达26.9%,显著快于可比公司。目前公司门店数量仅144家,假如按照计划2026年2028年能门店数量翻倍,且收入保持该增速的话,有望很快超越呷哺呷哺接手行业第二名的位置。从公司定位来看,海底捞主打服务以及社交聚餐场景,而巴奴则定位高端品质火锅。从客单价来看,海底捞比巴奴更便宜,比呷哺呷哺更贵,2024年其百元以内的客单价充满性价比。而巴奴142元的客单价却又主攻二线及以下城市,对该市场的消费者来说有些过于昂贵了。二者相差约1次/天的翻台率也说明了消费降级时期大家对海底捞更加青睐。

盈利能力方面,目前巴奴国际的毛利率领先行业平均水平,主要由于其更高的定价。但是公司的净利率却只有海底捞的一半。一方面是因为巴奴坚持自营,原材料、员工和房租“三座大山”难有压缩空间。另一方面,其餐厅网络规模较小,尚未形成规模效应,议价能力相对薄弱,斥巨资建造的卫星仓、中央厨房、专业化底料加工厂等供应链固定成本不易被摊薄。

估值方面,参考2022年最后一轮投后估值人民币50亿元,按照2024年的营业收入人民币23.1亿元和净利润1.23亿元计算,PS、PE分别约为2.2x、40.7x,显著高于可比公司平均水平,说明目前公司估值相对较贵,并且还存在较高溢价。虽然2025年港股IPO市场较为火热,但是近期的消费股表现都一般。此外,对比2021年初的最高点,海底捞和呷哺呷哺的股价已分别累计跌去约80%、97%,资本市场对连锁火锅赛道的冷淡态度可见一斑。未来公司需要在加快开店的同时,证明自己真的有复制河南开店模式的能力,实现规模效应降低成本。也要在确保业绩的稳定性的同时,提升单店和同店模型的增长速度,讲通自身贯彻的产品主义故事。

精彩评论