概要

美东时间7月31日盘后四点半,苹果即将公布今年二季报。

最近苹果因为AI落后和销量不佳而明显跑输大盘,市值一度失守3万亿美元,YTD下跌了15.5%。分析指出,这家巨头增长乏力,AI也无进度,因而股价表现并不好。

据财经网站显示,市场预期其营收约为885~890亿美元,同比增4%,净利润约为210~220亿美元,同比增5%,每股收益EPS1.42~1.45美元,同比增1%。

我们预期苹果本次财报整体略高于市场预期,其中营收900~910亿美元,净利润200~215亿美元,EPS1.43~1.48美元。

由于中期增长比预期疲软以及超预期关税冲击,我们维持其目标价至240美元,对应约3.7万亿美元的市值。

iPhone在华销量反弹

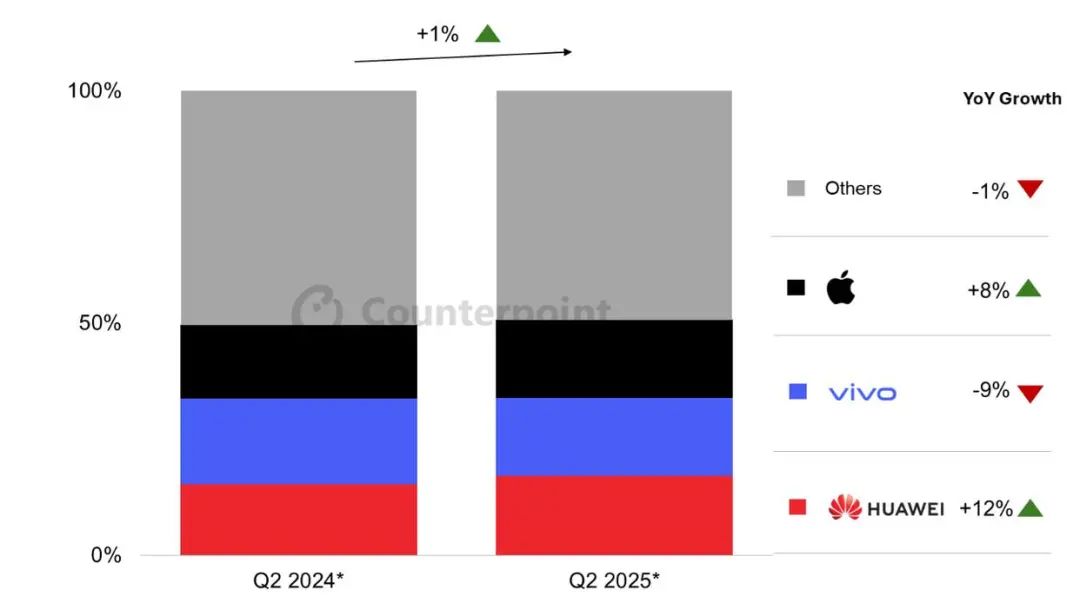

iPhone方面,本季度由于国补促销,iPhone的出货量延续反弹态势。据第三方机构,第二季度iPhone在华出货量同比增8%,为1030万台,扭转了连续两年的季度同比下跌态势。此前第一季度,iPhone在华销量下跌9%,为930万台。目前来看,苹果在华大打价格战,短期营收会有所上涨,但单价和毛利会侵蚀。

全球数据来看,iPhone销售也有所反弹。据摩根士丹利的测算,二季度全球iPhone出货量约为4900万台,同比增7.5%,但仍略低于一季度的14%同比增速。笔者估测,苹果二季度出货量可能会更高,同比增速在8%~10%,

服务收入挑大梁

占比最大的服务方面,业务营收增速最快,毛利率整体延续高位。苹果的服务包括Apple Care,Apple Card,Apple Pay和Apple Store系列服务,譬如Music和TV等。而随着苹果AI的推进,预期可能会对一些AI agent项目开始收费;消息指出苹果暂缓了自己的AI助手,转包给了openAI和Anthropic,而这两家也会交给苹果一些费用来换取默认AI助手的地位。

分析认为,苹果的生态和设备数量的增多、AI服务的推进、更多消费者愿意享受有关售后服务等都提振了其营收和利润率。此外,to C端的AI铺开让相关的配套需求增长,许多AI应用厂商希望能和苹果适配,这也会带动苹果继续收“苹果税”。

其它设备或有所回暖

此前其他硬件的收入超预期,而本季度苹果继续在价格上发力,这些硬件当持续增速。

本季度iPad表现依旧较为亮眼,在电商平台均名列前茅。笔者分析,非iPad pro之外的其他iPad会扛起大旗。

数据显示Mac第二季度出货量大增21.4%领跑全球PC。M4mba和mac mini出货量维持在高位。本季度Mac家族料继续以价换量,整体营收维持较高增长。

可穿戴设备则可能继续下滑,低于分析师预期。据消息人士透露,苹果正在开发下一代vision pro,可能会在年底发售。这一头显可能搭载M4,以及更换头带来缓解其重量引起的不适。不过,由于价格和应用场景,avp的前景依旧较为迷茫。

竞争与AI

目前,苹果依旧面临着激烈竞争和AI进展缓慢的影响。

除开一些安卓机对手以外,AI的进展让人有些失望。就WWDC来看,苹果的苹果智能没有什么实质性进展,iOS26也比较平庸。许多报道表明,苹果的内部AI进展缓慢,困难重重需要打开局面,现在暂时转为外包。此外,有关其他语言的苹果智能也一直没有推出(不光是在中国大陆),这对非英语国家用户造成了劝退。

投资建议

我们预期苹果本次营收900~910亿美元,净利润200~210亿美元,营收较高而利润稍低,反应了关税和促销影响。

预期毛利率为45%~46.5%,仍是整体高位,但相比前几个季度因为关税有所下滑。

预期苹果今年服务业务营收同比增速维持在12%~13%的水平,毛利率在75%左右。

本人持股目标为240美元,对应周五收盘价有13.7%的上涨空间。

精彩评论