各位读者好,我是villike,很高兴见到各位。

上次发的8号盲盒有魔幻现实主义的既视感,现在还在回味,今天的9号盲盒里装着弘亚数控,这是一家2016年底上市的公司,我们先看一点数据。

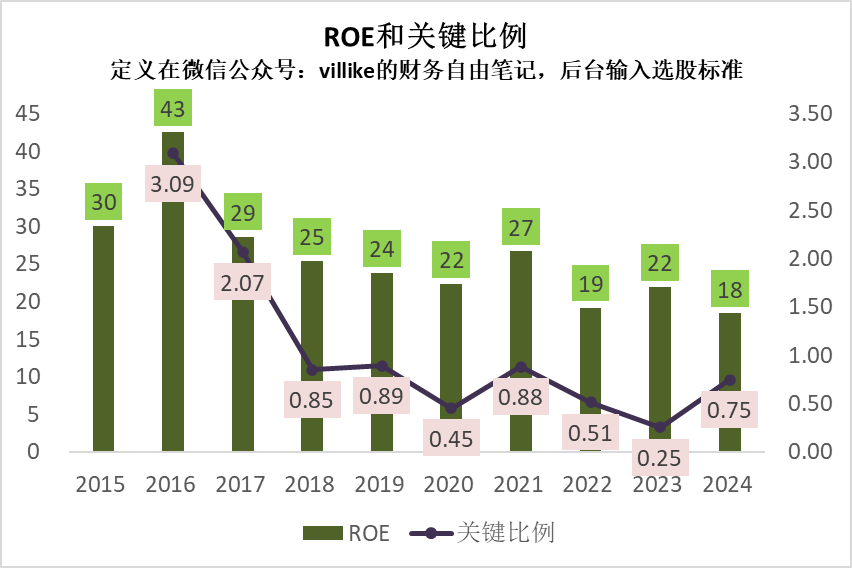

过去这10年,公司有8年ROE是达标的,只是看下面这张图的话,这个ROE的走势可不怎么好看,如果去掉上市前后5年的数据,2020年至今的表现就确实逊色了不少,但这趋势是上市之常情,可以理解。

如果看关键比例的话也还可以,除了2023年不达标、2015年没数据以外,10年有8年达标,也算是高投入高增长了。

弘亚数控是做家具装备的,就是做家具的各类机器,比如封边机、裁板锯等(其实我也不知道是啥,装一下而已,哈哈),这种公司应该算是所谓的“隐形冠军”了,做家具的设备都能弄出来一家上市公司,不容易啊,全国不计其数的小厂恐怕多了去了。

公司毛利率30%出头,2024年是32%,几乎没啥销售费用,研发投入占比5%,管理费用5%,净利率19%,看起来公司赚钱还比较轻松的,虽然毛利率差强人意,但好在期间费用投入确实很低。

再来看看投入产出情况,公司账上几乎没有应收款,这一点确实好,说明客户都是主动上门的,不用怎么推销,也基本是现款现货,存货4个亿,周转70天,还算正常,固定资产14亿,周转5个月,这样算下来,折旧费用要占到营收5%以上了,资产就比较重了,应付2个亿,没啥预收,净投入大概16亿,产出27亿营收,5个亿利润,这投入产出比还算不错,至少在制造业里算是不错的。

整体来说,我对弘亚数控的印象还是不错的,这些数据反馈出来的公司生意形象比较干净,而且给人的感觉生意不算太累,但公司说到底还是属于重资产企业,对这种公司,我在鲁泰这家公司身上已经吃过亏了,这个毛利净利,马上就让我想起当年35%毛利率、17%净利率的鲁泰,后来的事情就是每况愈下,这笔投资收益率实在是不能让人满意。

除非我将来对这个行业能有什么深入的洞见(老实说不太可能,而且这种行业出一个伟大生意的可能性实在是不大),否则还是算了,但这公司确实在我的审美点上,属于老实巴交、踏踏实实的那种形象吧。

手上有了好生意以后,看其他生意确实很难产生怦然心动的感觉,哪怕后者已经是“千里挑三”的公司了。

最后3个小交代:

1、后台回复开户,有合作的低佣金券商。

2、我的书已出版,点左下角“阅读原文”。

3、我设了关键词回复,想看啥就后台输入。

今天就到这儿,我们下一篇见。

精彩评论