1)股市有风险,投资需谨慎。文章里提到的所有上市公司,仅作为分析之用,不作为交易参考!

2)本公众号不荐股、不诊股。文章内容和观点仅仅是个人对公司的分析看法,不做估值,仅供阅读,不构成任何投资建议!

一、大叶中报解读

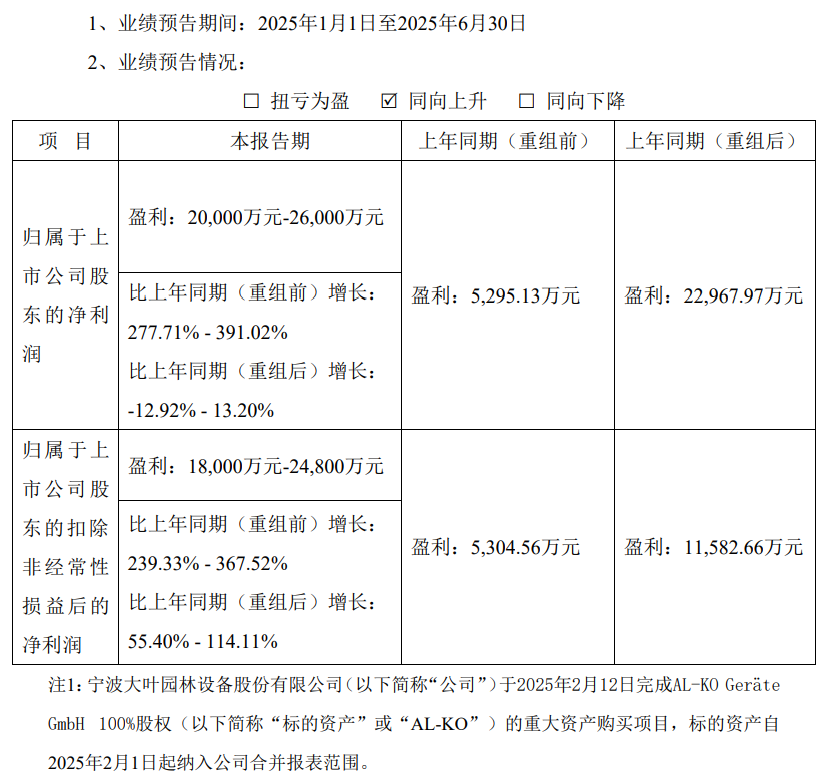

大叶出了业绩预告,我之前以为大叶不会出业绩预告,因为之前投资者互动中,7月10日在互动平台回答投资者提问时表示,目前公司已预约2025年8月28日披露《2025年半年度报告》,没有提到业绩预告

我们来看看业绩预告

先看扣非业绩,是1.8亿到2.48亿,取中值是2.14亿净利润,而一季度是1.4亿,那么二季度就是0.4-1.08亿,取中值就是0.74亿

这样业绩是非常好的业绩,如果长期跟踪割草机行业的投资者就会认识到,割草机行业有非常强的季节性,一季度四季度是旺季,二季度三季度是淡季。之前割草机行业,经常是一季度四季度大赚,然后二季度三季度亏损,或是处于盈利边缘。

而大叶在一季度口号1.4亿,二季度0.7亿预期,是非常好的业绩了。全年至少在4亿以上的扣非净利润,甚至有可能到5亿。

我们再看看净利润,上半年2亿-2.6亿,取中值是2.3亿,一季度是1.94亿,那么就是0.06到0.66亿,取中值0.36亿,比扣非差一点。净利润估计有些非经常性费用发生。

从长期业绩的角度,我们重点参考扣非业绩就可以。

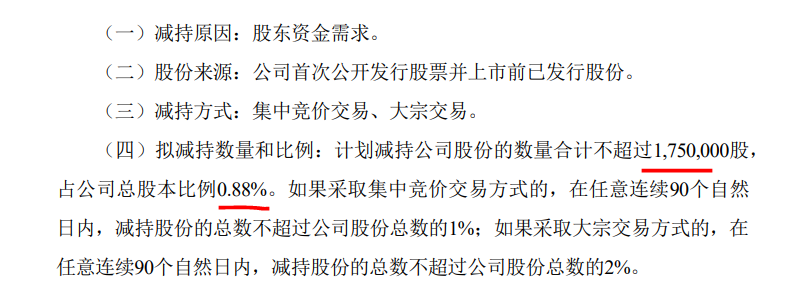

二、大叶减持公告解读

大叶同时出了一个减持预告

这个是员工持股平台减持一部分,900万股,减持175万股,减持20%左右,我认为这个是很正常的减持,有些员工想用钱了,而且大叶确实大涨了,员工持股收益颇丰,现在兑现一些是完全合理的,不要指望员工和投资者一样,要看多长远,他们是习惯性按月领工资,按季度按年领取奖金的形式的。实控人和其他投资人没有减持。

所以,我不认为这是一个利空,而是一个例行操作。

三、赛力斯业绩预告后股价下跌,是市场预期过高

赛力斯中报业绩预告之后股价跌了不少,我之前已经解读过了

赛力斯的中报很不错,三季度业绩将有惊喜

很多投资者认为赛力斯的业绩是低于预期的,有些研报之前也预测过赛力斯二季度30亿的净利润,现在没有达到这个数,很多人就认为赛力斯的利润被**拿走了,每次赛力斯不及某些乐观人士的预期的时候,**拿赛力斯利润的事情就会被拿来说事。

**和赛力斯的分成是很早就定下来的,一直没有变化。赛力斯业绩好的时候就没人说这个事情,赛力斯去年业绩持续爆发以来没有人提这个事情的。

对于赛力斯二季度有没有30亿的净利润其实并不重要,重要的是全年的净利润,重要的是后面的持续增长,后面M8+M9的交付还会环比增长,重要的是后面的M7能否爆款,如果M7能爆款,全年100亿的净利润没什么挑战。

赛力斯的价值发现估计要在9月份港股IPO之后,现在确实有一股押金的资金。

四、小鹏开始做市值管理了

小鹏在YU7的爆款之下,叠加G7发布有些不尽人意的地方。导致小鹏最近股价破位下跌,有些投资者就开始着急了,其实正常的企业都会有瑕疵,都会有低潮期的。现在就是小鹏的一个低潮期,从投资的角度,如果你不能和企业一起度过低潮期,你也很难参与到他的高潮期。

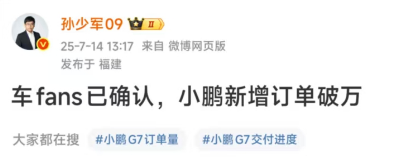

对于G7,很多人道听途说,认为订单不行交付不行,实际上订单是很不错的

订单先看看最新的数据

孙少军说上周订单破万,其中G7的订单应当是主要的增量,说明G7订单不错的。

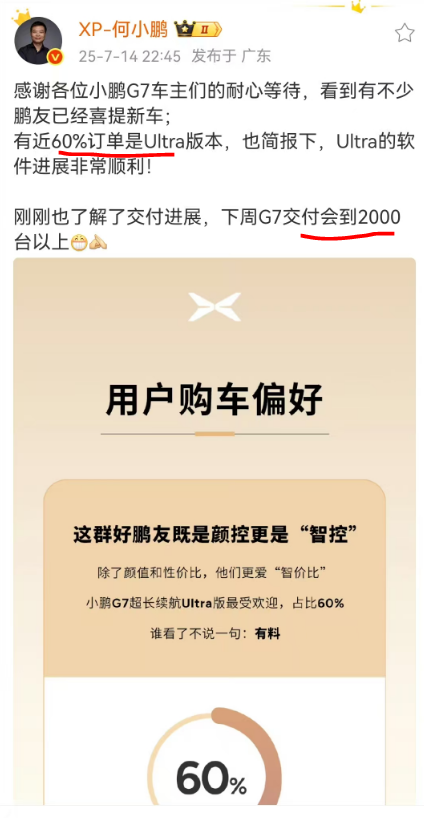

然后,刚才小鹏亲自上马发布

G7的交付下周会起来。

小鹏股价下跌,小鹏也开始做市值管理了,做的还很不错的。

除了订单,小鹏另外一条战线也不断的有好消息----出口

小鹏的G6/G9开始出口了,丰富了出口车型,后面也会带来不小的销量。小鹏的出口预计也能从当前每个月两三千增长到四千,而出口是很重要的利润来源,毛利率远好于国内毛利。

精彩评论