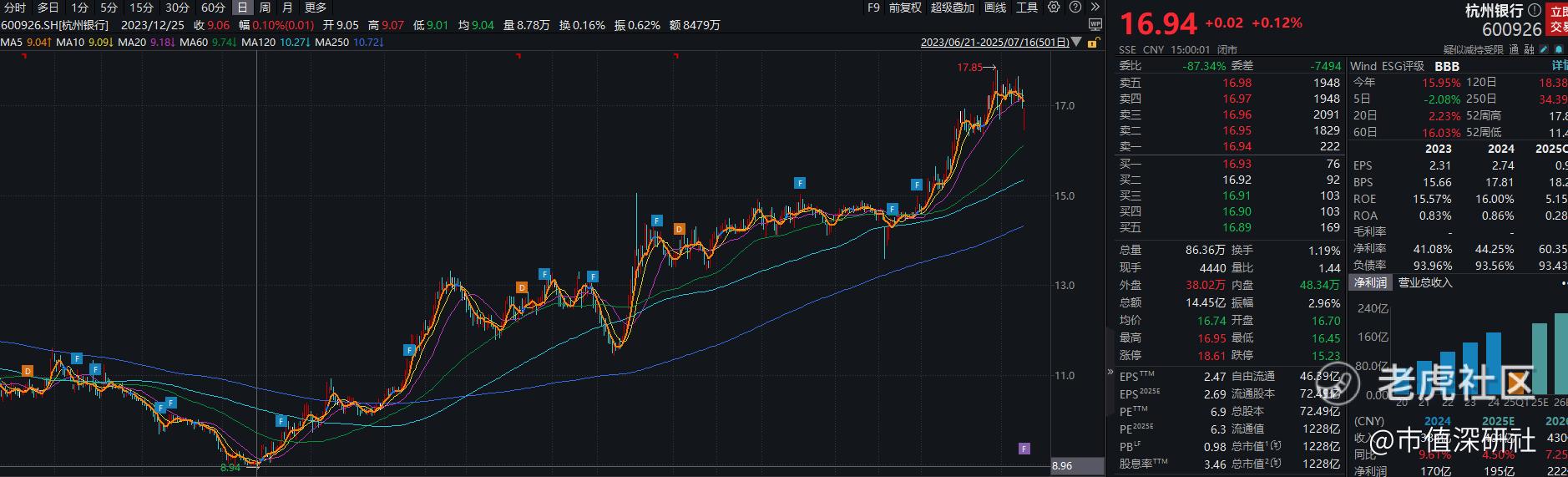

在基金等主力资金将银行股价拉高后,部分股东受不了开始减持了。例如,在杭州银行股价近期创新高后,陪伴杭州银行近 16 年后,中国人寿选择彻底离场。

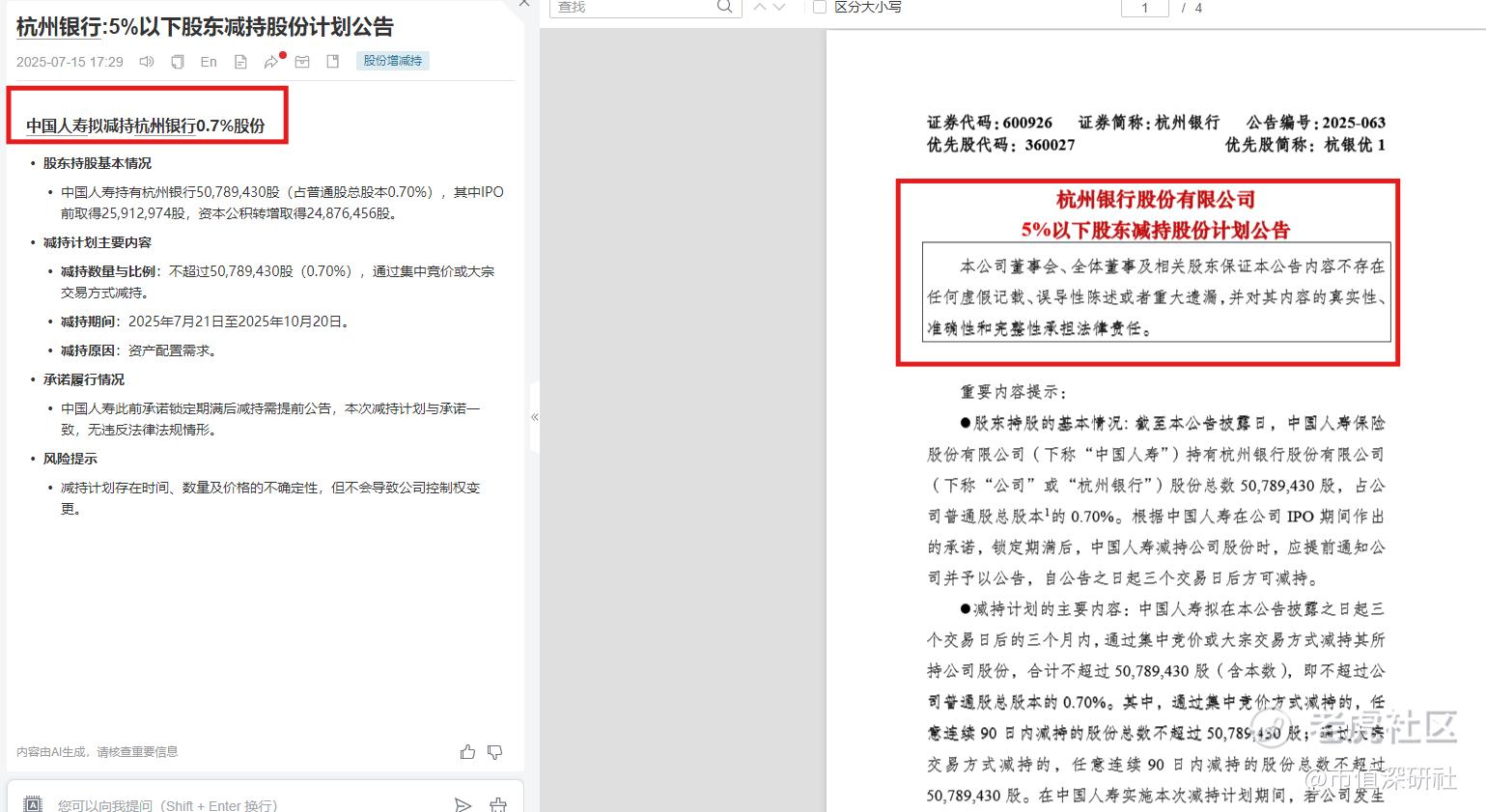

7 月 15 日,杭州银行公告显示,中国人寿计划在未来三个月内清仓所持全部 0.70% 股权,按当前股价测算或套现 8.6 亿元。

这是自 2021 年以来中国人寿第四次减持杭州银行,若此次完成,其累计套现金额将超 30 亿元。作为最早入股的险企之一,中国人寿的清仓离场,不仅折射出险资对城商行股权的态度转变,也引发市场对银行股投资逻辑的重新审视。

一、四次减持套现超 30 亿,险资 "撤离潮" 渐显

中国人寿与杭州银行的股权纠葛可追溯至 2009 年。作为战略投资者入股后,中国人寿在杭州银行 2016 年上市时仍持有 5.55% 股权,位列第五大股东。但自 2021 年起,其减持步伐逐渐加快,形成 "分步撤离" 的清晰路径:

· 2021 年首次减持:通过二级市场抛售 0.94% 股权,套现 8.43 亿元;

· 2023 年股权转让:将 2% 股权作价 14.29 亿元转让给杭州市城投集团,引入地方国资接盘;

· 2024 年密集操作:先计划减持 1.1 亿股(1.86%),最终完成 5930 万股减持,套现 7.7 亿元;

· 2025 年拟清仓:剩余 5078.94 万股(0.70%)计划三个月内出清,预计套现 8.6 亿元。

四次减持累计下来,中国人寿从杭州银行股权中套现金额已超 30 亿元。值得注意的是,同属险企的中国太保更早完成撤离 ——2022 年 8 月清仓杭州银行股权时,累计套现达 34.45 亿元。两大险企的接连离场,打破了此前险资长期持有城商行股权的惯例,形成鲜明的 "撤离信号"。

二、清仓动因:分红率偏低与险资配置逻辑切换

中国人寿在公告中始终以 "资产配置需要" 解释减持原因,但深层动因可从两方面解析:

· 杭州银行分红吸引力不足:尽管 2025 年一季度净利润同比增长 17.30%,盈利能力稳步提升,但自 2021 年起,其分红率已连续三年低于 25%,远低于国有大行 30% 以上的分红水平。对于追求稳定现金流的险资而言,这样的分红回报难以匹配长期负债特性。

· IFRS9 新准则下的利润波动压力:新会计准则实施后,权益投资的市值波动直接反映在利润表中。杭州银行股价虽近年有上涨,但波动性较强,2024 年曾单季度跌幅超 10%。中国人寿通过减持清仓,可减少这类资产对利润表的冲击,实现收益平滑。

更关键的是险资配置逻辑的转变。中国人寿副总裁刘晖曾明确表示,将聚焦 "高股息、高资本增值、高 ROE" 资产,构建分散均衡的高股息组合。在这一思路下,分红率偏低、区域风险敞口相对集中的城商行股权,自然被调出核心配置池。

三、市场影响:银行股分化加剧,区域红利成新焦点

中国人寿的清仓举动,在银行股持续上涨的背景下更显耐人寻味。截至 7 月 15 日,银行指数年内涨幅近 20%,但个股分化明显:国有大行凭借高分红获险资增持,而部分城商行则面临股东减持压力。

市场分析认为,此次减持不会对杭州银行基本面造成直接冲击 —— 其目前股东结构中,地方国资持股比例已超 30%,股权结构稳定;且 2024 年澳洲联邦银行清仓时,新华保险以 13.1 元 / 股接盘 5.45% 股权,显示机构对其区域价值的认可。但事件背后折射出的银行股投资逻辑变化值得关注:

· 险资等长期资金更青睐 "低波动 + 高分红" 的国有大行,对城商行的选择更趋严苛,仅保留具备区域经济红利(如长三角、珠三角)或特色业务优势的标的;

· 城商行股权的 "险资溢价" 时代落幕,未来股权转让可能更多依赖地方国资接盘,形成 "区域资本主导" 的格局。

对于杭州银行而言,中国人寿的彻底离场或许是股东结构优化的契机,但如何提升分红回报以吸引长期资金,仍是其需要面对的课题。而对于整个银行板块,这场持续四年的险资减持潮,正推动市场对银行股价值的重估进入新阶段。

精彩评论