刚刚,台积电公布了二季报,业绩炸裂,无论营收还是利润,悉数超分析师预期:

受此影响,台积电在老虎证券夜盘交易中一度涨超6%,股价创历史新高: $台积电(TSM)$

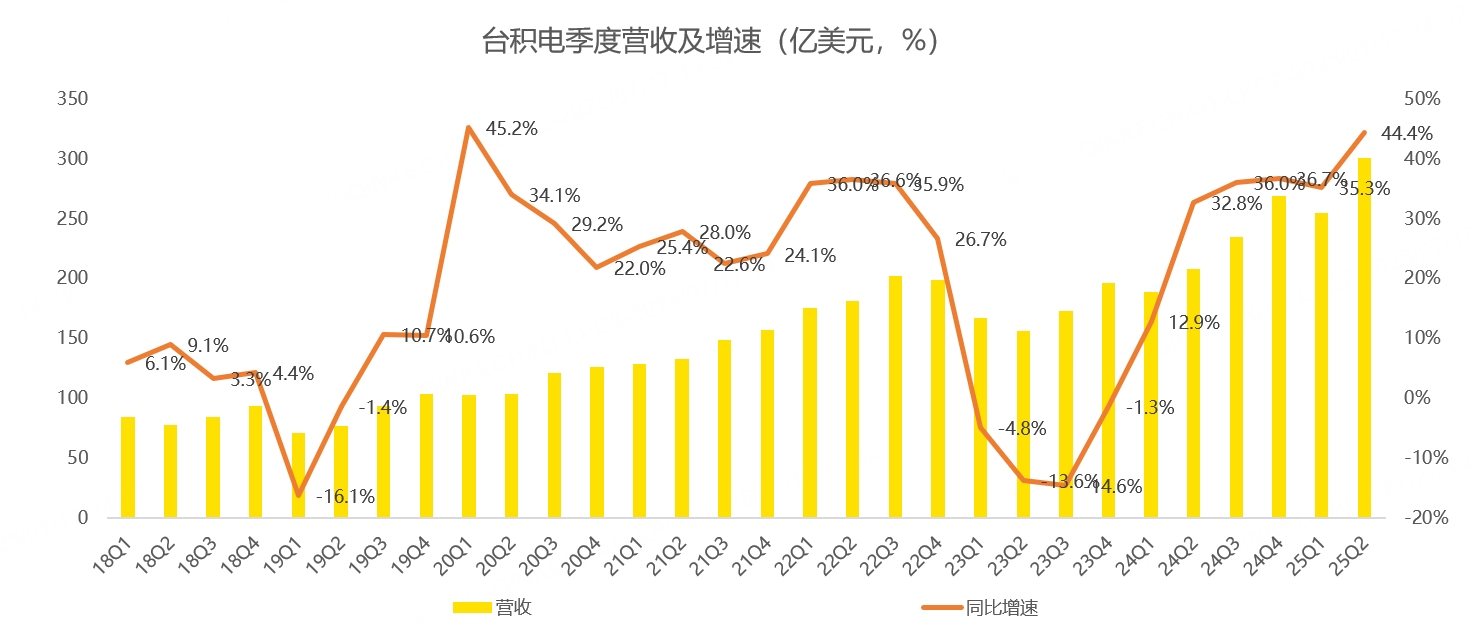

具体来看,台积电二季度营收300.7亿美元,同比大增44.4%,大超管理层给出的284-292亿指引:

考虑到台积电每月10号都会公布月度销售数据,因此,二季度营收超预期已是市场明牌。

当然,如果考虑到新台币兑美元大幅升值,台积电二季度营收实际上更亮眼:

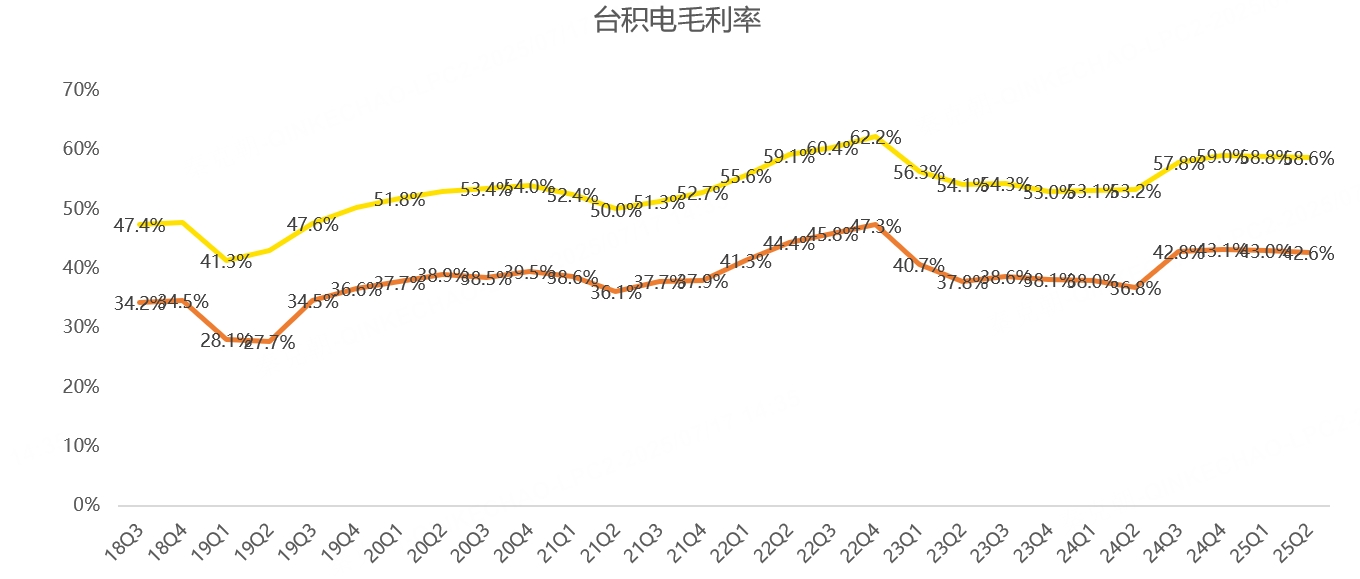

除收入外,台积电二季度毛利率达到58.6%,接近管理层给出的57%-59%指引上限,高于分析师预期的58%,比上年同期高出5.4个百分点:

在盈利能力提升的情况下,台积电二季度净利润达到128亿美元,同比大增67%!

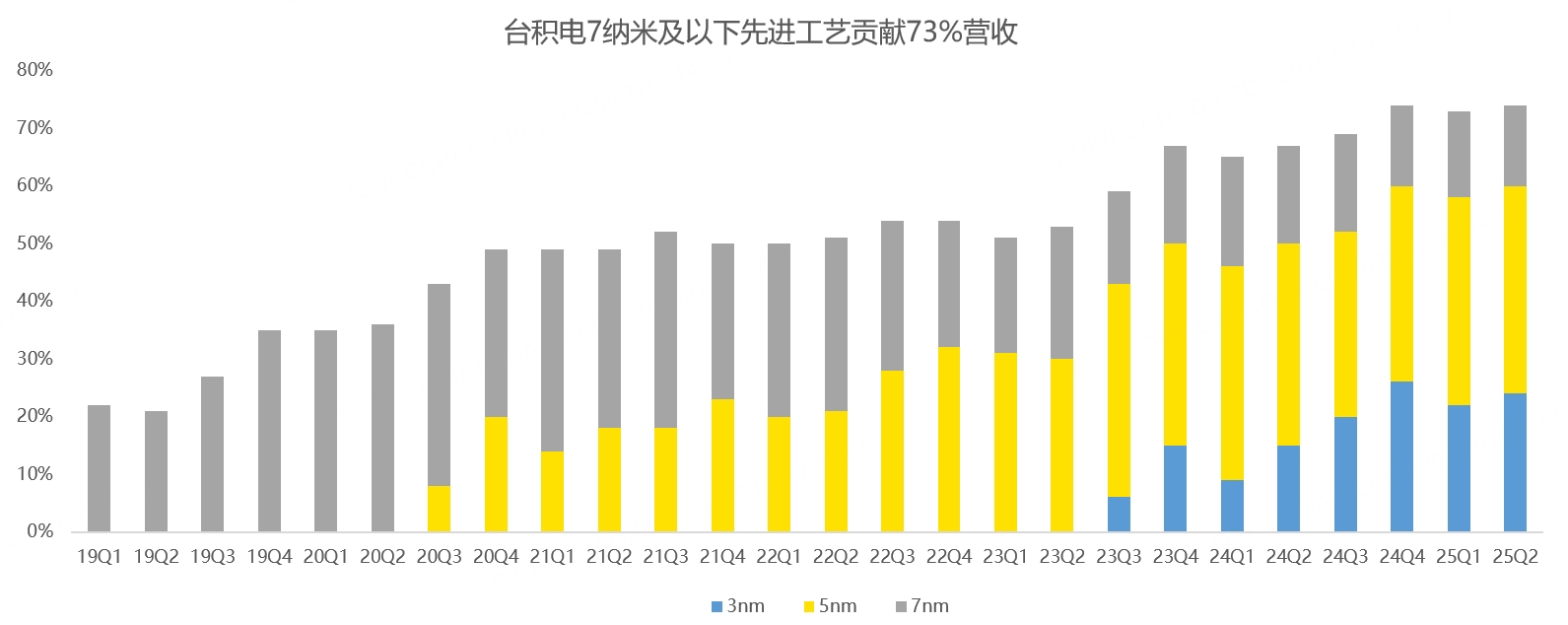

净利润增速远超营收的原因主要是台积电先进工艺占比提升,二季度7纳米及以下工艺贡献了74%的收入,其中,3纳米贡献了24%,大幅高于去年同期的15%:

一般而言,芯片制造工艺越先进,能够生产的厂家越少,定价能力越强,毛利率越高!

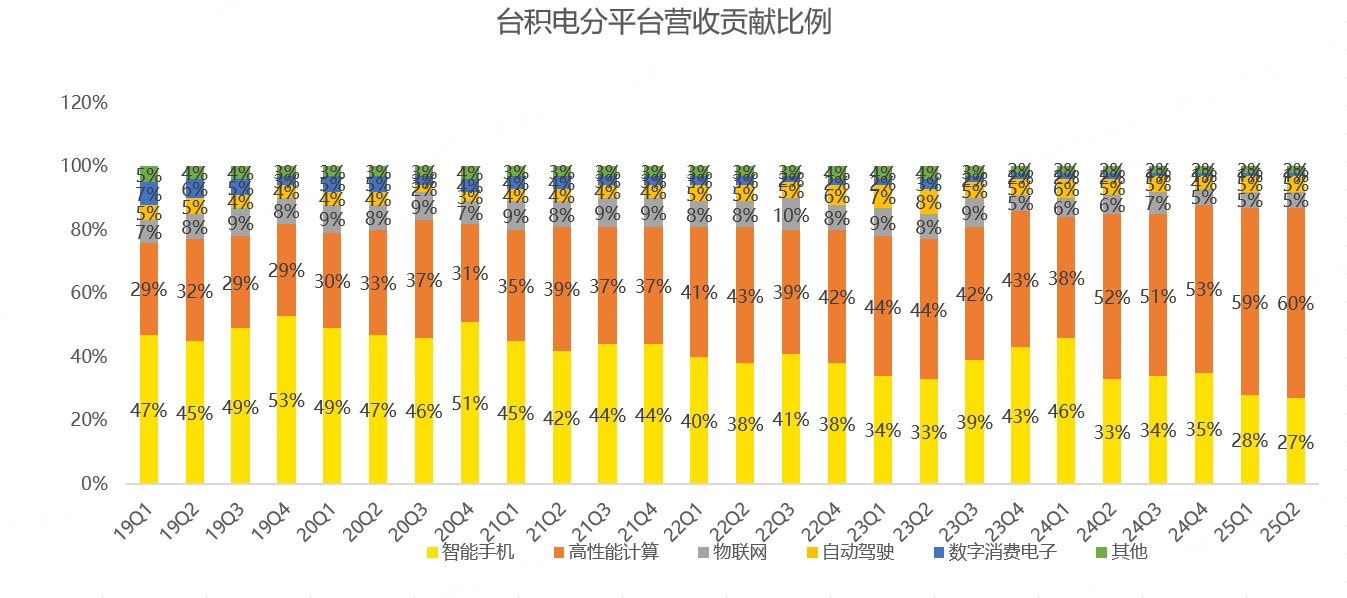

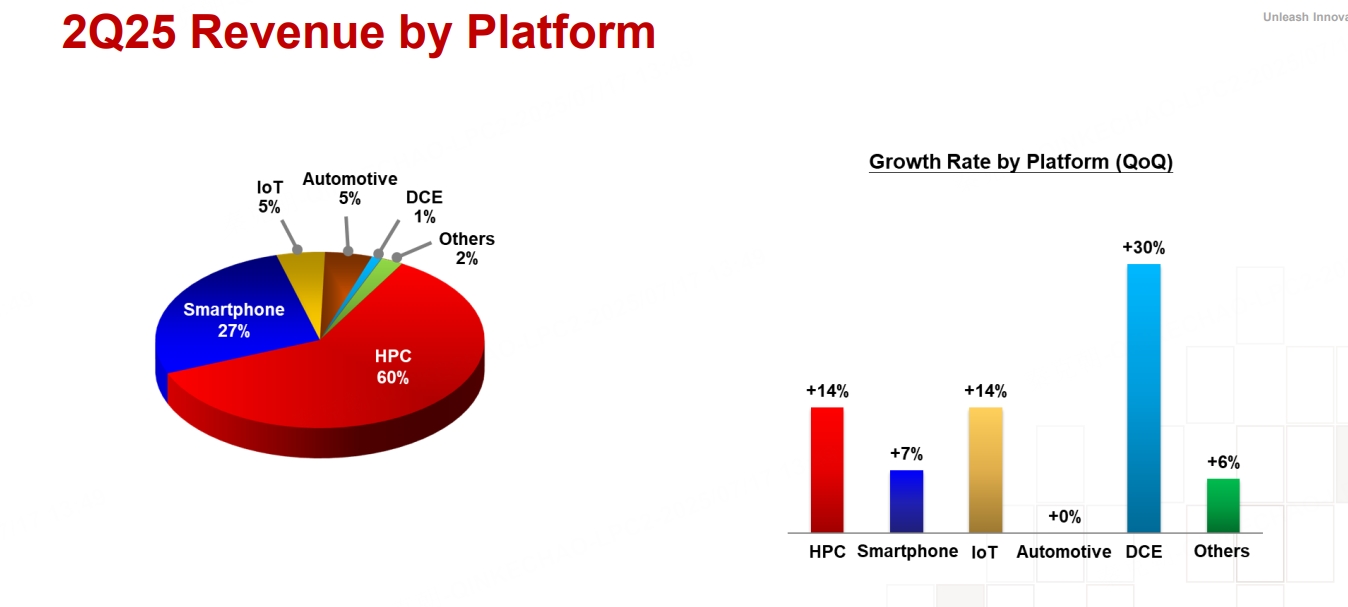

分产品看,二季度高性能计算贡献了60%的收入,智能手机贡献了27%,物联网、自动驾驶各自贡献了5%的收入:

几年前,台积电近一半的收入来自智能手机,随着AI爆发,GPU等高性能计算产品收入快速提升,收入占比也由几年前的30%提升至当下的60%的水平。

随着智能手机销量疲软,以及AI产品强劲的需求,预计高性能计算收入占比还将提升!

高性能计算对先进工艺制程需求较大,将带动台积电毛利率继续提升。

从环比来看,二季度无论是高性能计算(HPC),还是智能手机,悉数实现了环比增长:

二季度业绩炸裂基本在预期之内,市场最关注的还是未来业绩走势,毕竟半导体是周期性行业,加上AI爆发有一段时日,很多投资者担忧台积电业绩高峰来临。

而根据台积电给出的业绩指引,预计三季度营收在318-330亿美元之间,大超分析师预期的317.2亿。

考虑到最近几个季度,台积电的收入往往超过指引上限,因此,如果按照三季度330亿美元的收入计算,台积电的营收增速将保持在40%。

年初,台积电给出的收入增速指引在25%左右,上半年营收增速已达40%,因此,今年将轻松超过预定指引。

因此,管理层上调了今年的收入预测,按照美元算,预计将达到30%!

毛利率方面,由于新台币升值,以及海外工厂投产带来的稀释作用,三季度毛利率预计在55.5%-57.5%之间,或低于分析师预期的57.2%。

念及毛利率下滑有不可抗力及海外扩张正常的稀释,市场对三季度毛利率不及预期并不担忧。

尤其是台积电CEO称:“来自AI的需求越来越强劲”,直接点爆了投资者情绪!

对AI增长的忧虑一扫而空,台积电彻底打开了向上的空间,而从市净率估值来看,当下的台积电虽然涨幅巨大,但估值依然没有泡沫:

今夜,半导体会为之疯狂吗?

精彩评论

可惜空仓啦