一、公司概览:聚焦肿瘤免疫疗法的临床阶段生物科技龙头

核心定位:维立志博(Leads Biolabs)成立于2012年,专注肿瘤、自身免疫疾病创新疗法研发,拥有1款核心产品+13款候选药物管线,覆盖双特异性抗体、单抗、ADC等多种技术路径。

核心产品LBL-024:全球首款进入注册临床试验阶段的PD-L1/4-1BB双特异性抗体,针对晚期肺外神经内分泌癌(EP-NEC)适应症,已获中、美监管突破性疗法认定(BTD)及孤儿药资格(ODD)。

上市进度:计划发行3.2055亿股H股(香港发售占10%),招股价区间31.6-35港元,每手100股入场费约3,535.3港元,预计7月25日挂牌。

保荐人:摩根士丹利+中信证券。保荐人历史保荐项目首日上涨概率高。

基石投资者:高毅、腾讯等,阵容强大。

绿靴机制:有,最大回拨50%。

二、核心产品竞争力:填补全球治疗空白,临床数据碾压现有疗法

1. 市场稀缺性

适应症空白:全球尚无获批的EP-NEC靶向药物,患者二线治疗后无标准方案。LBL-024作为全球首款进入注册临床的4-1BB靶向药,有望成为该领域首个上市药物。

治疗潜力:EP-NEC中国年发病人数约1.7万(2024年),且晚期患者占比达70%,市场刚需明确。

2. 临床数据优势

单药疗效显著:II期试验显示,LBL-024治疗晚期EP-NEC的客观缓解率(ORR)达33.3%,疾病控制率(DCR)51.1%,中位总生存期(mOS)11.9个月,较现有化疗方案(mOS仅5.8-8.9个月)显著提升。

联合化疗潜力:一线治疗EP-NEC的Ib/II期试验中,ORR高达70.5%(15mg/kg剂量组达83.3%),为化疗方案ORR(41.5%-47.9%)的近两倍。

安全性优异:最高剂量25mg/kg下未出现剂量限制性毒性,肝毒性风险远低于同类竞品(如Genmab的Acasunlimab肝毒性发生率13.3%)。

三、管线拓展与商业化潜力

1. 适应症扩展空间

核心产品延伸:LBL-024正拓展小细胞肺癌(SCLC)、胆道癌、非小细胞肺癌等大癌种。小细胞肺癌Ib/II期试验ORR达84.2%,胆道癌单药ORR8.0%(疾病控制率52.0%)。

市场容量:仅非小细胞肺癌(中国年发病95.2万例)、胆道癌(14.0万例)两大适应症,潜在患者规模已达EP-NEC的10倍以上。

2. 其他核心管线

LBL-034(GPRC5D/CD3双抗):全球临床进度第二,治疗多发性骨髓瘤ORR达63.2%,获FDA孤儿药认定。

LBL-007(LAG3单抗):联合PD-1治疗鼻咽癌一线ORR83.3%,显著优于替雷利珠单抗单药(69.5%)。

四、行业赛道与竞争格局

双抗药物风口:全球PD-L1/4-1BB双抗仅11款进入临床,LBL-024为EP-NEC适应症进度最快者,领先竞品2-3年。

技术平台优势:自有X-body™平台设计非对称2:1结构,兼顾疗效与安全性,较传统1:1结构肿瘤杀伤力提升30%以上。

五、风险提示

临床开发风险:核心产品III期数据尚未完整,2026年Q3才提交BLA申请。

合作波动:原合作伙伴百济神州于2025年5月终止LBL-007协议(因战略调整,非安全性问题),公司重获全球权利。

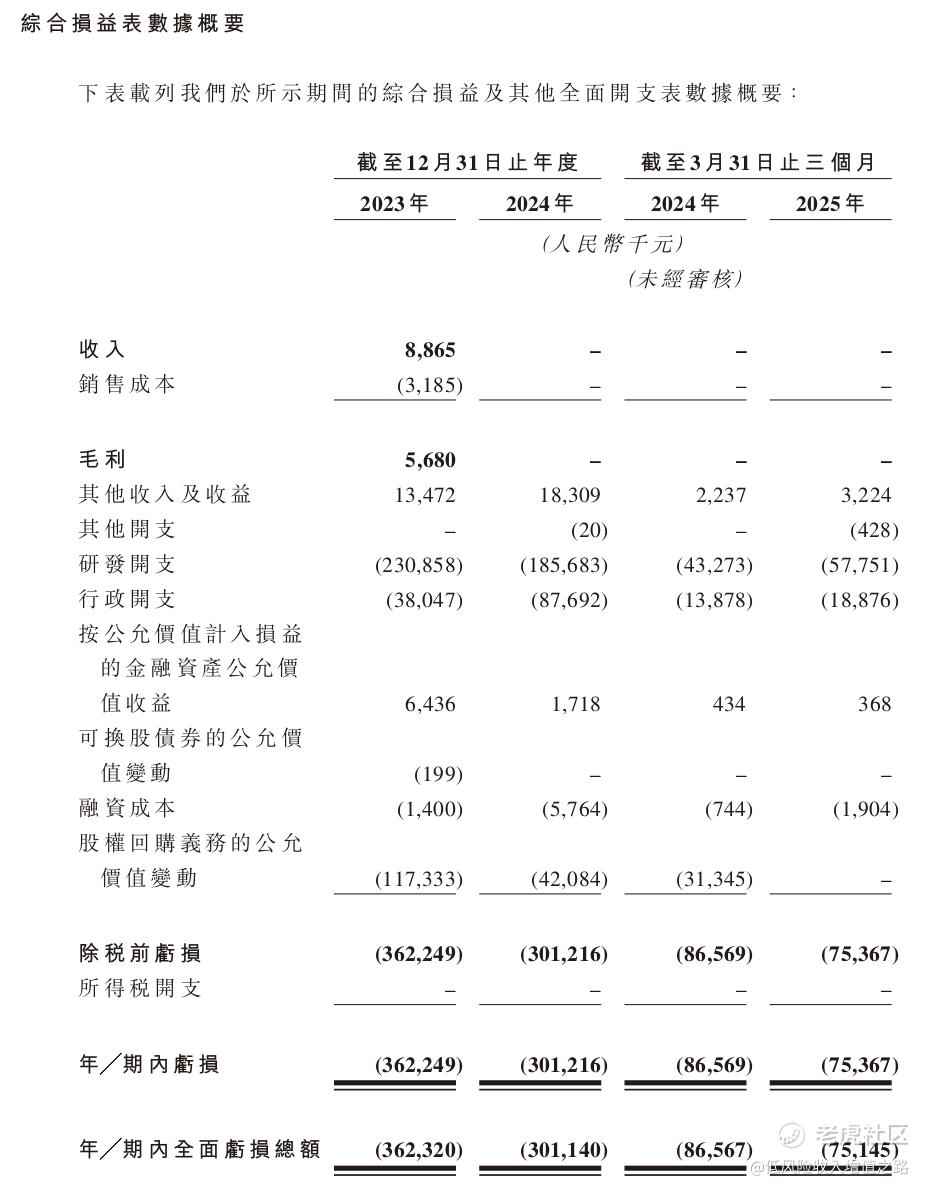

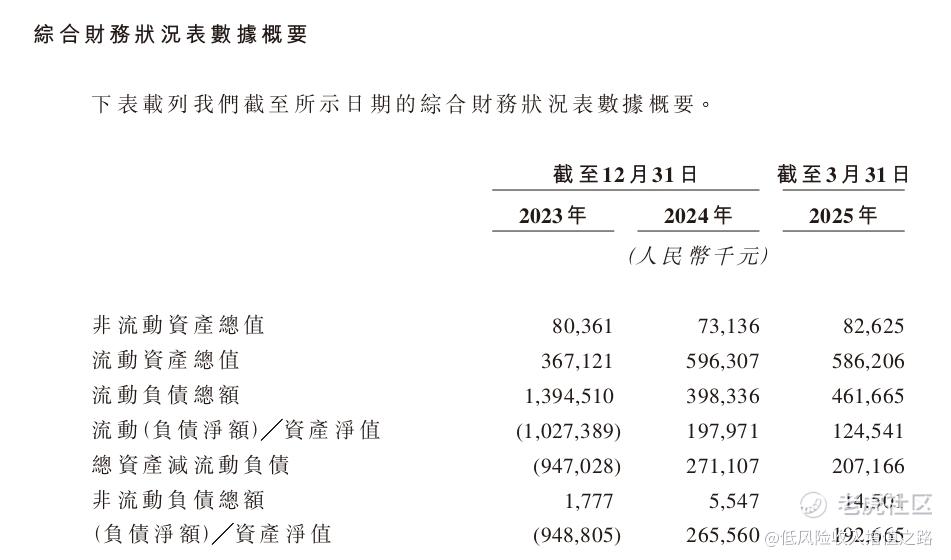

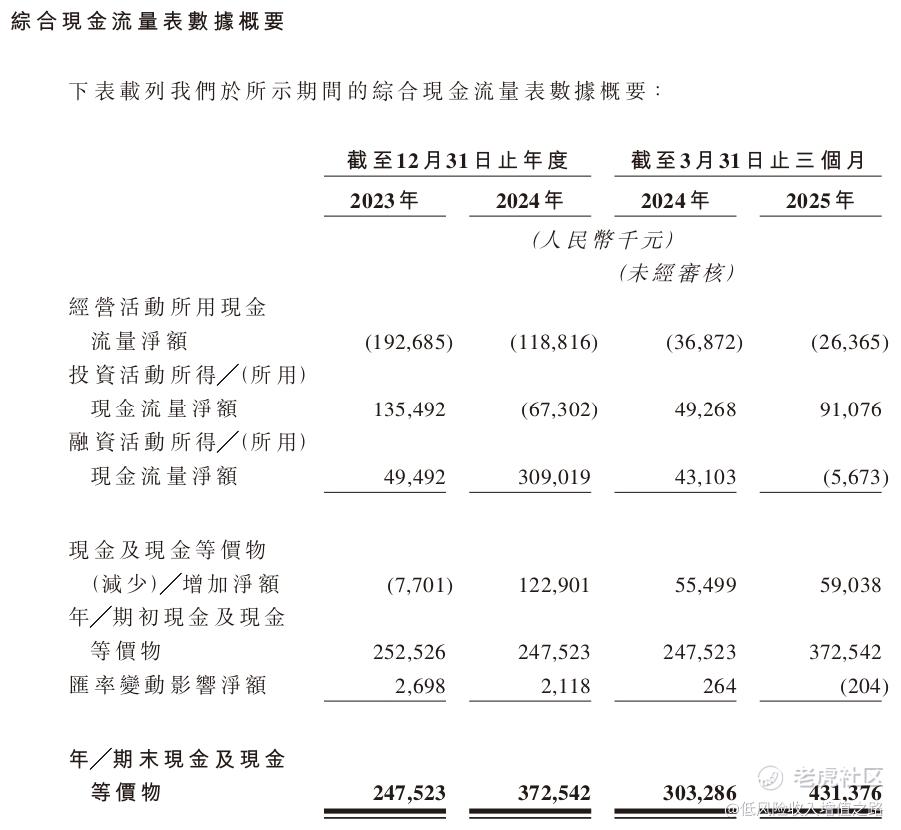

盈利周期:2024年亏损3.01亿元,预计2025年持续亏损,商业化回报需至2027年后。

六、打新策略建议

申购亮点:

赛道稀缺性:首款4-1BB靶向药,填补全球治疗空白。

临床数据扎实:ORR、OS数据碾压现有疗法,安全性优异。

风险因素:短期无营收,临床推进存在不确定性。

打新建议:创新药B股,概念为肿瘤创新药,概念不错。其次今年港股创新药热度高,这只新股申购首日孖展就将近300倍。摩根保荐套路回拨玩的不多,正常回拨会有50%。即使回拨50%根据这热度,散户中签率也不会太高。建议有一定风险承受能力的小额投资者现金打新,不要融资打。花100融资手续费也可能不中签亏100手续费。大额资金投资者,有一定风险承受能力的可以融资打确保自己能够中签。$维立志博-B(09887)$

精彩评论